Cómo la OPEP dejó de ser relevante: los tradicionales productores de petróleo son incapaces de adaptarse a la nueva realidad

Los grandes países productores de petróleo -tanto de la OPEP como no OPEP- siguen tratando de adaptarse a la nueva realidad. Después de ampliar los recortes de producción (acordados hace medio año) durante otros nueve meses, los precios del petróleo cayeron por debajo de los 50 dólares/barril. No es exactamente el efecto que los grandes petroleros esperaban, pero no es nada fuera de lo común. Después de todo, la dinámica de la oferta y la demanda en el mercado del petróleo ha cambiado diametralmente, algo que se puede leer con más detalle en el último informe de UFM Market Trends sobre el petróleo.

¿Qué pasó después del primer recorte de producción de enero de este año?

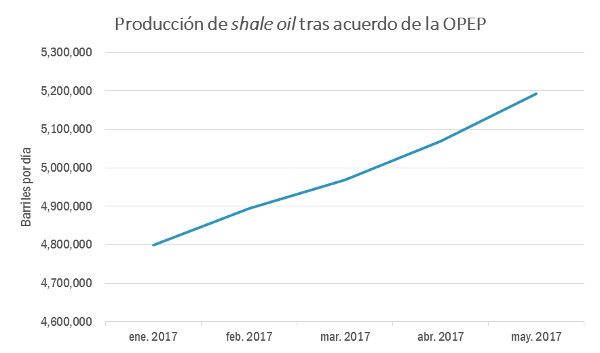

Los países de la OPEP, y algunos países no pertenecientes a la OPEP como Rusia, acordaron a finales de noviembre de 2016 reducir la producción de petróleo en 1.3 millones de barriles diarios (b/d), de 33.8 millones de b/d a 32.5 millones de b/d. Los precios del petróleo pasaron de $45/barril a más de $50/barril. La producción marginal de shale oil se tornó rentable. Así es como los productores estadounidenses de shale oil reaccionaron ante el recorte de la oferta de la OPEP:

Fuente: Administración de Información de Energía de los Estados Unidos (EIA); Informe de productividad de perforación

En lugar de limitar la oferta total de petróleo, los pequeños productores de petróleo de shale oil de los Estados Unidos entraron y compensaron los recortes de la oferta. Cuando los precios de los futuros del petróleo comenzaron a aumentar, los productores de shale oil de los Estados Unidos contrataron entregas futuras a precios altos y aumentaron producción. Los mercados notaron que los recortes de la oferta de la OPEP, a pesar de su alto cumplimiento, sólo incentivaron la producción de shale oil estadounidense. Los precios del petróleo volvieron a caer nuevamente por debajo de los 50 dólares el barril en marzo de 2017. Sólo para recuperarse en abril debido a la nueva especulación sobre los recortes de la oferta.

Khalid Al-Falih, ministro de Energía de Arabia Saudita, dijo que haría lo necesario para elevar los precios del petróleo por encima de los 50 dólares/barril, evocando el «hacer lo que sea necesario» de Mario Draghi para apoyar el maltrecho mercado de bonos europeos a mediados de 2012.

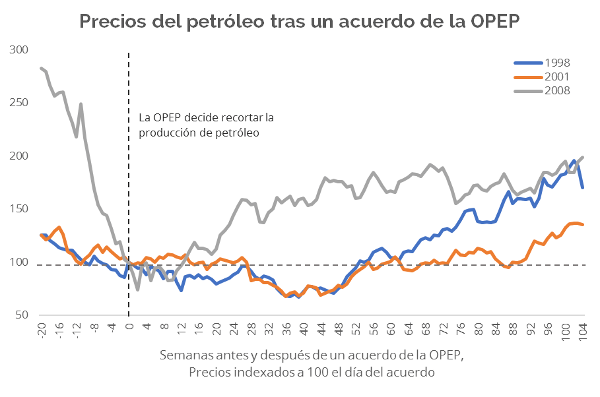

Sin embargo, la declaración de Khalid Al-Falih puede carecer de credibilidad. En el pasado, los cortes en la oferta de la OPEP tuvieron algún impacto en los precios del petróleo. Esto a pesar de que, como cartel, la OPEP es inherentemente inestable.

Fuente: St Louis Fed

En la gráfica anterior, podemos observar lo que sucedió con los precios del petróleo después de los recortes de producción en 1998, 2001 y 2008. Los precios del petróleo se recuperaron, especialmente un año después del anuncio. Esto podría explicarse por el hecho de que los recortes de oferta se acuerdan generalmente en una fecha, pero sólo se aplican gradualmente. Los anteriores recortes históricos de la oferta coinciden más o menos con los recortes de la oferta de 2017 cuando se trata de tamaño: en 2001, por ejemplo, la OPEP acordó recortar la oferta en 1 millón de barriles diarios. En resumen, se puede decir que los datos anteriores respaldan la conclusión de que las declaraciones de corte de oferta de la OPEP fueron capaces, hasta cierto punto, de elevar los precios del petróleo en el pasado.

Sin embargo, las cosas han cambiado. La idea de que los recortes de la oferta de la OPEP tendrán algún impacto a largo plazo sobre los precios del petróleo esta vez es errónea (a menos que Arabia Saudita detenga completamente la producción, lo que es improbable dada la dependencia de las finanzas públicas del país con los ingresos petroleros): El shale oil ha revolucionado la industria petrolera y los productores tradicionales deben afrontar la nueva realidad.

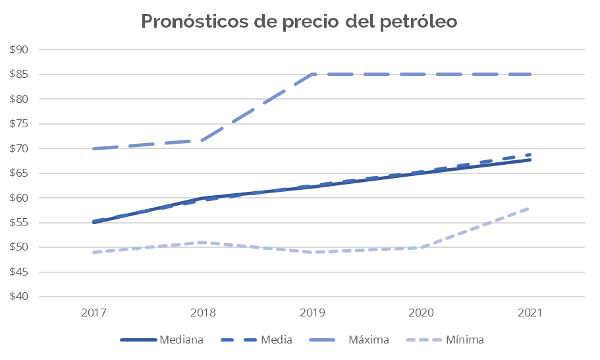

No sólo los países productores de petróleo tradicionales deben enfrentar la nueva realidad, sino que los analistas tradicionales del mercado del petróleo también.

Fuente: Investing.com

Los analistas de petróleo de los principales bancos todavía predicen que los precios del petróleo terminarán el año a 55 dólares por barril o incluso a 70 dólares por barril. Por otra parte, no esperan ningún revés en los precios del petróleo. Sin embargo, las probabilidades de que el precio del petróleo termine el año por encima de los 50 dólares por barril son escasas. Y el aumento de la producción de shale oil de los Estados Unidos es, junto con una desaceleración económica en China y EE.UU., el principal culpable. Algunos analistas ya están alcanzando la nueva realidad y están reduciendo sus pronósticos del precio del petróleo.

Lo único que temporalmente podría rescatar a los grandes petroleros es un recrudecimiento de las condiciones crediticias en Estados Unidos. Dado que los productores de shale oil de los Estados Unidos dependen en gran medida del apalancamiento, proporcionado en gran parte por el mercado de bonos corporativos o por el sistema financiero, el aumento de los costos de financiamiento afecta al punto muerto del barril de petróleo no convencional mucho más que al barril de petróleo convencional. Como se puede leer en nuestro último informe sobre el petróleo crudo, a finales del 2016, los pagos del servicio de la deuda de las compañías de energía estadounidenses superaron el 70% de los flujos de efectivo. Con un coste financiero mayor, los recortes de la oferta de petróleo de la OPEP podrían tener un impacto y el precio del petróleo, en las mismas condiciones, aumentar sustancialmente.

Sin embargo, eso sólo serviría para retrasar el dolor. Al final, la producción de shale oil cambia radicalmente la industria petrolera. Dentro de 10 años seguramente serán los Estados Unidos y Rusia los principales países productores de shale oil. A día de hoy es difícil aventurar que repercusiones tendrá en la arena (geo) política.

Lea más acerca de cómo los fundamentos de la oferta y la demanda en el mercado de crudo han cambiado en los últimos años en nuestro último informe sectorial sobre petróleo.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.