¿Qué papel juegan las pensiones en el desarrollo económico de un país?

En el mundo contemporáneo, en busca siempre de más intervención estatal, se habla constantemente de las fallas de mercado. Entre las más comunes se señalan las llamadas externalidades, ya sea positivas o negativas. Con soluciones tipo impuestos, o subsidios por si son negativas, o positivas respectivamente. Toda la publicidad mediática pareciera sugerir que la intervención gubernamental puede solucionar todos los problemas de la sociedad, los que existen y los que existirán.

Frente a este creciente sentimiento de solución estatal, hace algunas décadas, surgió un programa de investigación dentro del seno de la economía denominado Public Choice Theory. En palabras de Buchanan “In one sense, public choice is a theory of governmental failure, comparable to the theory of market failure that emerged from theoretical welfare economics.” (Buchanan, 2000, pg., 45). Según el nobel de economía (1986), esta teoría moldea realidades más que una visión romántica de las instituciones políticas. Es decir, analiza la conducta de los actores de la siguiente forma: “It commences with utility-maximizing behavior of individuals who participate in their various public choosing capacities, as voters, as legislators, as bureaucrats. It analyzes the effects of varying institutional constraints on generating alternative political outcomes”. (Buchanan, 2000, pg., 45).

En este sentido, después de la Segunda Guerra Mundial aparecieron en el mundo, y en Latinoamérica, diferentes regímenes de seguridad social pública. En Guatemala el Instituto Guatemalteco de Seguridad Social (IGSS) surge con un decreto del Congreso en 1946. La constitución de 1985 de la República de Guatemala lo reconoce en su artículo 100: «Seguridad Social. El Estado reconoce y garantiza el derecho de la seguridad social para beneficio de los habitantes de la Nación” y así lo cita el IGSS en su página web.

¿Qué papel juegan las pensiones para el desarrollo de un país?

En este artículo sólo analizaremos una de las funciones del IGSS. Esta función es la de proveer pensiones para los trabajadores guatemaltecos. Los fondos de las pensiones, si existe un sistema financiero asentado en un Estado de derecho, tienen un gran potencial para ayudar al desarrollo de un país (mediante la inversión del ahorro a largo plazo). Guatemala es un país en donde el 80% de los fondos de ahorro se encuentran colocados a un año o menos[1]. Grandes proyectos como un metro, infraestructura vial o nuevos puertos y aeropuertos podría financiarse con dichos fondos en concesiones privadas proveyendo gran capacidad productiva al país. Los rendimientos de estos proyectos pagarían los rendimientos de las pensiones para que las personas en su edad de retiro no vivieran la miseria que viven hoy en día los pensionados del IGSS.

Según el libro Del Monopolio a la Libertad: Una propuesta para reformar el Instituto Guatemalteco de Seguridad Social (IGSS) el salario promedio de los cotizantes al IGSS es de Q. 4109.10. (Abril, 2017, pg., 32). En el libro se hacen las salvedades de que el estudio actuarial del IGSS no aclara sobre lo que contiene ese salario promedio. En el ejercicio de este artículo se asume como el salario promedio incluyendo bono 14, aguinaldo, y comisiones, exceptuando la bonificación de Q 250.00.

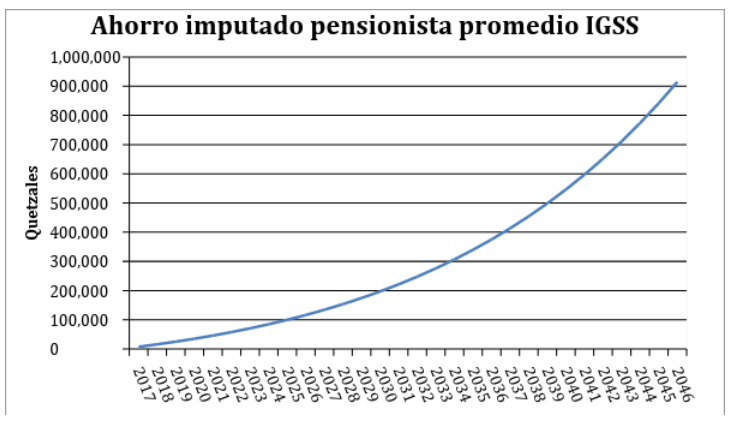

Gráfica 1

Fuente: Elaboración propia, datos de mercado y las tasas del IGSS. Tasa capitalización 8,19% (rendimiento reservas IGSS 2015).

En la gráfica se muestra el ahorro que tendría un trabajador con un salario promedio en 2017, cotizando individualmente por 30 años (casi Q914.000). Se asume que el salario crece anualmente 3%, y que la tasa de contribución personal es de 4.83% (se le resta el 1% de Intecap, y el 1% de IRTRA). Este nivel de ahorro produciría una pensión por 30 años de Q8.501,72 (asumiendo un rendimiento de 8.19% que era el rendimiento de las reservas del IGSS en 2015). La pensión promedio del IGSS hoy en día es de Q1.834,41, monto medio de las pensiones iniciadas en los últimos 5 años. (abril, 2017, pg. 37). ¿Cuánto le cuesta al trabajador en pensiones el IRTRA y el INTECAP? Si se eliminara la contribución obligatoria al IRTRA y al INTECAP y se sumara al ahorro imputado individual la pensión mejoraría a Q9.548,48.

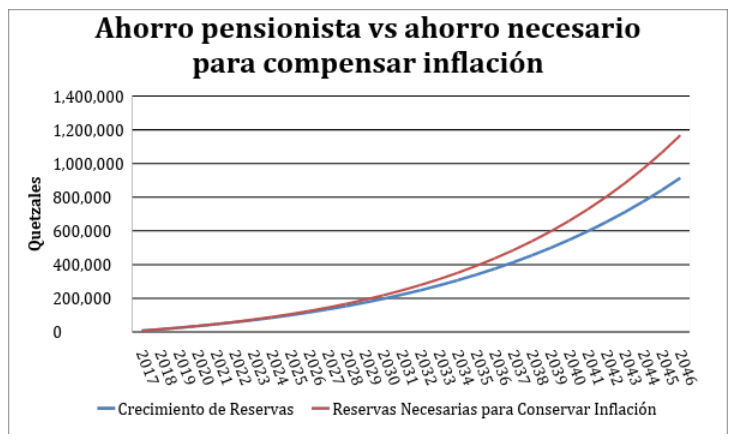

La inflación para un periodo de 30 años en Guatemala se calculó en 8% (tasa de crecimiento compuesta del IPC de Guatemala desde 1987 hasta 2017). En la gráfica 2 se puede ver como deberían de crecer las reservas para compensar la inflación. La política pro-devaluación del Banco de Guatemala afecta a los guatemaltecos más pobres. Además, la falta de capitalización del país afecta el nivel de crecimiento de la renta real. Actualmente los rendimientos de bonos de 10 años en promedio han caído hasta el 6.5%.

Gráfica 2

Fuente: Elaboración propia, se asume una inflación de 8% en un periodo de 30 años. Esta tasa se calculó con el IPC de Guatemala de 1987 a 2017.

De esta forma, las pensiones que habitualmente se proporcionarían ya tendrían un déficit de Q252.000 al momento final de reservas. Además, la pensión por 30 años se reduciría a un monto mensual de: Q6.452,88.

Si al lector le ha parecido que hay alguna discrepancia fuerte entre el monto típico de una pensión calculada y lo que el IGSS otorga es, porque obviamente hay algunos elementos perdidos en el análisis. Uno de esos es el costo de la salud. Otro costo, probablemente el más grande, es la deuda que el gobierno adeuda al IGSS. Esto reduce rendimientos y promueve el problema de free rider. Es decir, el Estado se aprovecha (probablemente de forma corrupta) de tener fuerza laboral cubierta por el IGSS sin cumplir con los compromisos de ley. Además, se podrían aprovechar de los fondos del IGSS para otros negocios. Estas son solo especulaciones (a excepción de la deuda del estado al IGSS).

En conclusión, la operación del IGSS en régimen de monopolio reduce en general la cantidad de servicios que produciría un mercado en competencia. El beneficio, en términos de rentas de monopolio del IGSS, lo aprovecha el Estado de Guatemala para no pagar sus contribuciones y probablemente genera un incentivo para la corrupción.

Referencias

Alfonso, Abril, Del Monopolio a la Libertad: Una propuesta para reformar el Instituto Guatemalteco de Seguridad Social (IGSS) (Guatemala: Grafía, 2017).

James Buchanan, Politics without Romance En Economic Incquiry and Its Logic (Indianapolis: Liberty Fund Inc, 2000).

[1] No hay un dato exacto público de este monto. Pero la experiencia en la banca nacional indica que la gran mayoría de fondos se encuentran a un año o menos en plazo.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.