¿Objetivo de PIB Nominal para Estados Unidos?

Este artículo es un extracto del informe sobre la economía de Estados Unidos que puede encontrar aquí.

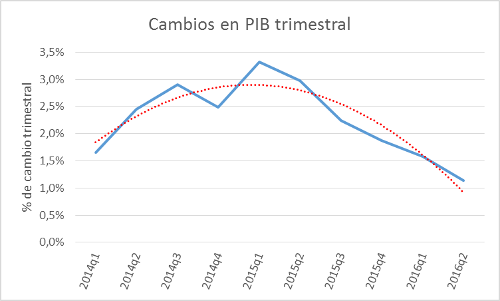

La Reserva Federal puede encontrarse en un momento incómodo, en relación al desempeño de la economía de Estados Unidos. Como se muestra en la Gráfica 1, desde el 1T 2015, la economía de Estados Unidos viene creciendo a niveles cada vez más bajos.

Gráfica 1

Fuente: Bureau of Economic Analysis, recopilados en Bloomberg.

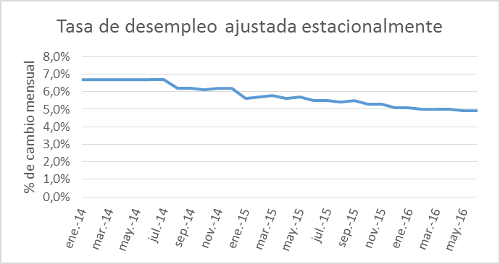

El nivel de empleo se encuentra, prácticamente, sin cambio desde el 4T 2015. En una tasa de, aproximadamente, 5%, y el porcentaje de la población participante en la fuerza laboral incrementándose, tímidamente, pero incrementándose.

Gráfica 2

Fuente: Elaboración propia con datos del Bureau of Labor Statistics.

¿Por qué no crece Estados Unidos a tasas más altas?

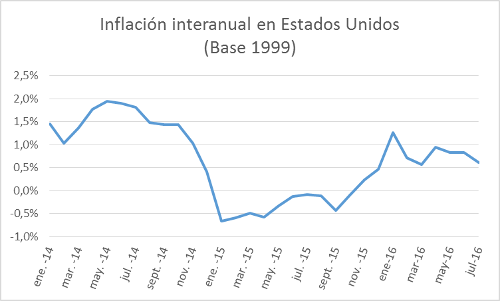

La prensa se desespera, e inicia un debate sobre si los bancos centrales deben de abandonar su objetivo de inflación y acometer el objetivo de PIB nominal. El objetivo de inflación no pareciera estar dando los resultados esperados. Además, la Reserva Federal ni siquiera es capaz de alcanzar los resultados de inflación establecidos. En la Gráfica 3, se puede observar que el objetivo de inflación de 2% se encuentra lejos. La inflación interanual, a julio de 2016, muestra niveles de 0.6%.

Gráfica 3

Fuente: Bureau of Labor Statistics, recopilados por Bloomberg.

La hipótesis lanzada, en UFM Market Trends, es que Estados Unidos no crece al ritmo esperado (o deseado por la prensa y la Reserva Federal), debido a que es una economía en reconfiguración. Los agentes económicos parecen haber aprendido de los excesos del apalancamiento. En los últimos 7 años, con tasas de interés de los fondos federales cercanos a 0%, los volúmenes de crédito no crecieron como otros períodos de liquidez. Es decir, no se provocó una economía en expansión. De igual forma, los resultados empresariales de finales de 2015 fueron reveladores: la economía física está siendo sustituida por la virtual. ¿A qué se refiere esto? Muy fácil y muy sencillo. Las empresas de retail empiezan a retroceder en sus resultados, y dejan de ser las más importantes en la economía de consumo de fin de año. Las empresas con presencia virtual desplazan el retail tradicional en Estados Unidos.

Una economía que se reconfigura de economía física a economía virtual, además de una economía sobreapalancada, a una economía con niveles de deuda más prudentes es una economía que se reconfigura para, probablemente, renacer de sus cenizas. El debate introducido recientemente sobre si los bancos centrales en países desarrollados deberían de evitar el objetivo de inflación, y acoger el objetivo de PIB nominal, es el peor peligro que puede enfrentar Estados Unidos. Cambiar de objetivo de inflación a un objetivo de PIB nominal implicaría volver a enfrentar problemas de exceso de dinero en las economías. Si la Reserva Federal no cae en la tentación de cambiar de objetivo de inflación a objetivo de PIB nominal, seguramente, en unos trimestres, Estados Unidos podrá enfrentar un crecimiento más robusto.

Para ver más detalles de la economía de Estados Unidos vea el informe del 2T de 2016 de UFM Market Trends.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.