Fortalecimiento del dólar y elecciones de EEUU se llevan por delante al peso mexicano

Este artículo es un extracto del informe sobre la economía de México que puede encontrar aquí.

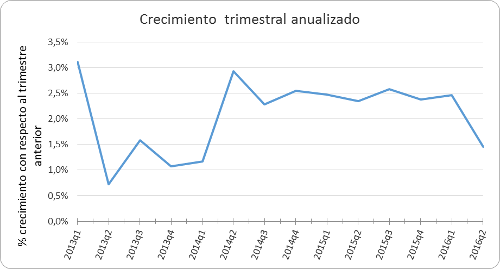

El crecimiento del PIB de México se mantiene en el rango de crecimiento esperado. Se proyecta que la economía mexicana crezca 2.6% al final del año.

La actividad industrial no consigue repuntar. La manufactura, la construcción y la minería están prácticamente paralizados. El sector industrial es muy importante para la economía mexicana y su letargo hace que México no consiga crecer a mejores tasas.

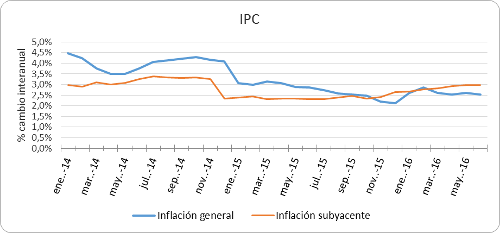

El año pasado México cerró con cifras de inflación históricamente bajas. Esto parece cambiar con el paso del 2016. La inflación subyacente, que excluye bienes cuyos precios son muy volátiles, se ubica por encima de la inflación general desde noviembre de 2015. Los precios suben en parte por efecto de la depreciación del peso. Habrá que prestar mucha atención a la evolución de la inflación en los meses próximos.

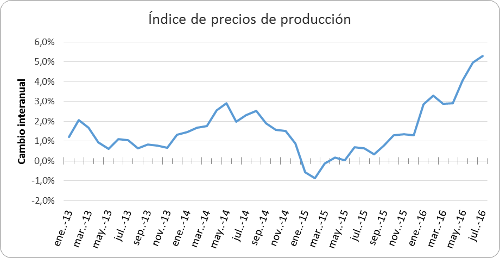

Ya que habíamos mencionado el tímido ritmo de crecimiento del sector industrial, el índice de precios de producción no trae buenas noticias para el sector. Desde comienzos del 2016 los precios al productor han venido subiendo a tasas cada vez mayores. Esto pone un obstáculo más al sector industrial que afronta costos de producción mayores.

Los bajos precios del petróleo, la deteriorada competitividad de Pemex y el adormecido sector industrial son factores que no ayudan a revertir el déficit comercial de México. Pasa otro trimestre más y la balanza comercial mexicana mantiene su tendencia negativa. Las exportaciones abrieron el año con tasas de crecimiento pobres y el segundo trimestre no ha sido mucho mejor.

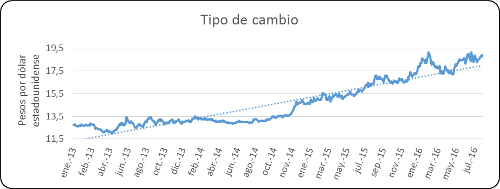

El peso mexicano resiente el déficit comercial y eso explica en buena parte la depreciación del peso mexicano que se ha venido dando desde mediados de 2014. Ahora hay que sumar a esto la incertidumbre que genera el resultado de las elecciones en los Estados Unidos. Y es que las posiciones cortas contra el peso son fruto de la especulación de los inversionistas de cara a las elecciones estadounidenses. A su vez, la expectativa de que la FED vuelva a subir tipos de interés pone más presión a las posiciones cortas contra el peso. Estos factores se han fusionado y han sido un dolor de cabeza para el Banxico que ha tenido que subir tipos en febrero y en julio para intentar defender el peso. Recordemos que el peso mexicano es una de las divisas más líquidas y eso la hace más sensible a las decisiones especulativas.

Más detalles sobre la economía de México los puede ver en el informe trimestral de Market Trends.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.