La curva de rendimientos de México se aplana, ¿señal de crisis?

La curva de rendimientos en uno de los indicadores más importantes para entender los ciclos económicos. La curva de rendimientos muestra los distintos tipos de interés que se pagan a distintos plazos. Naturalmente la curva de rendimientos tiene una pendiente positiva bajo el supuesto de que mientras mayor sea el plazo, más alto será el tipo de interés de la deuda.

Curva de rendimientos “normal”:

Esta idea es consistente con los supuestos de que el tipo de interés está compuesto por una prima por la espera, una prima por el riesgo y otra prima por la liquidez. Como la curva de rendimientos expresa el tipo de interés nominal, habrá que agregar la prima por la inflación esperada y con ello tendremos los cuatro factores que explican la composición del tipo de interés en diferentes periodos.

Como se ha puesto de manifiesto en nuestro informe el Ciclo económico como degradación de la liquidez, al arbitrar la curva de rendimientos se producen pérdidas generalizadas de liquidez debido a que los pasivos maduran a un plazo menor que los activos. Si esta situación se generaliza, los tipos de interés de largo plazo caerán hasta equipararse con los de corto plazo y la curva de rendimientos se aplana.

Es por ello que el aplanamiento de la curva de rendimientos suele ser un buen indicador de que la economía puede estar cerca de una recesión. Ese es el argumento de mi amigo Olav Dirkmaat para afirmar que hay un riesgo de recesión en los Estados Unidos por el aumento de los tipos de interés de corto plazo.

El caso mexicano

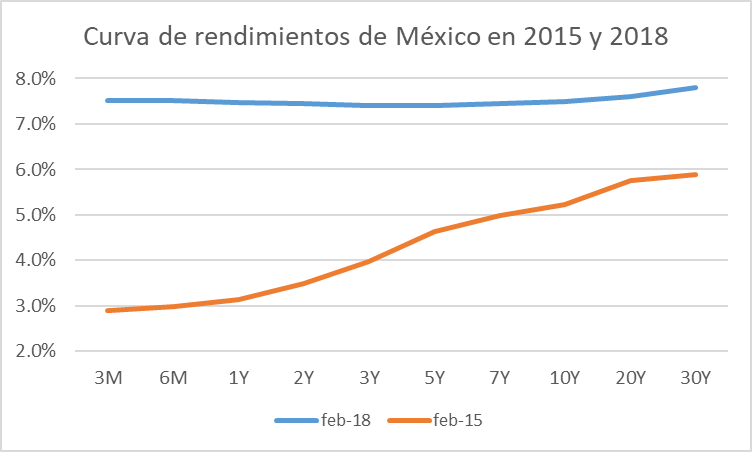

Si echamos un vistazo a México, podremos ver cómo ha cambiado la pendiente de la curva de tipos en los últimos tres años.

Fuente: Banxico

¿Qué ha pasado con la curva de rendimentos?

Desde finales de 2013 el tipo de interés de referencia (corto plazo) del Banxico había estado en 3%. Sin embargo, desde que la Fed anunciara el inicio del aumento de tipos en diciembre de 2015, dado el ritmo de depreciación del peso mexicano y la posterior inflación que la siguió, el Banxico comenzó a responder con subidas de su tasa de interés objetivo. La última subida de tipos la llevó a cabo el Banxico el 8 de febrero de 2018 cuando la elevó de 7.25% a 7.5%.

Por eso nuestra comparación de la curva de rendimientos es entre 2018 y 2015. Fue en 2015 cuando inició el deterioro en la balanza comercial de México por los precios del petróleo y el factor que desencadenó la depreciación del peso mexicano.

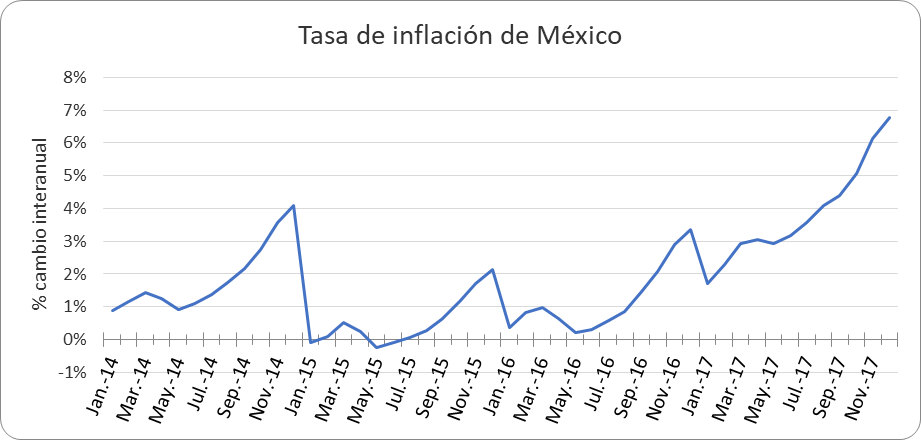

Naturalmente la depreciación no se transmitió de inmediato a los precios internos. De hecho la baja en el precio del petróleo inicialmente significó una reducción de los precios internos. La inflación en 2015 cerró en 2.15%, la más baja desde que existe el peso mexicano. Sin embargo, como se puede notar en el gráfico, a mediados de 2016 la depreciación se comenzó a transmitir a los precios internos y México acabó el 2017 con su inflación más alta en 17 años al cerrar en 6.77%.

Fuente: Inegi.

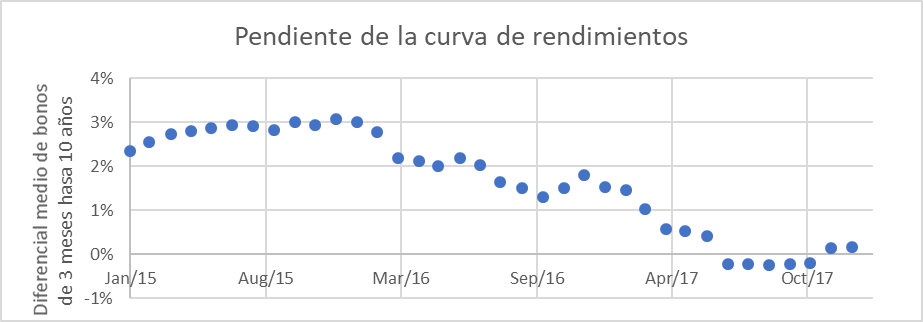

Es por ello que podemos afirmar que la curva de tipos en realidad se ha aplanado por las expectativas de inflación y no porque la economía refleje una lucha por la liquidez que envíe un signo de preocupación. Como se espera que la inflación sea alta en el corto plazo, pero que disminuya una vez se ajuste la economía mexicana, vemos una curva de tipos achatada. Pero los tipos de interés de largo plazo no acompañan el meteórico ascenso de los tipos de interés de corto plazo porque la expectativa de inflación a largo plazo es menor.

Fuente: elaboración propia a partir de datos de Banxico.

El gráfico anterior es uno de los indicadores que utilizamos en UFM Market Trends para nuestros informes semestrales. La pendiente de la curva de rendimientos muestra el diferencial entre el tipo de interés de tres meses y el de diez años. Vemos que la reducción del diferencial del tipo de interés coincide con el repunte en la tasa de inflación de México. Podemos especular que en la medida que se recupere el poder de compra del peso mexicano la curva de tipos se normalizará.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.