Guatemala y El Salvador: Bancos centrales como agentes de riesgo moral: ¿mito o realidad?

Después de la crisis del 2008 inicio un debate tímido sobre el posible papel negativo que pueden jugar los bancos centrales en las crisis económicas. Existen varias posturas sobre el papel que juegan los bancos centrales en la economía. En este artículo analizaremos dos posturas. La primera y dominante, propone que los bancos centrales juegan un papel positivo para la estabilización del sistema financiero y de la economía. En esta postura, se entiende que los bancos privados por el sistema de reserva fraccionada son naturalmente inestables y propicios a corridas bancarias. El banco central, como monopolio de la emisión de moneda y prestamista de última instancia (entre otras funciones), sirve para dar estabilidad, respaldo y confianza en el sistema financiero y monetario. La segunda postura, contraria a la primera, indica que los bancos centrales lejos de proveer estabilidad a la economía provocan un riesgo moral para los banqueros comerciales. Es decir, derivado de que los bancos centrales tienen como función servir como prestamistas de última instancia, los bancos comerciales asumen más riesgo (buscando rentabilidades) del que tomarían si no tuvieran el equivalente a un salvataje. Un ejemplo típico de esta posición es el arbitraje en plazos por los bancos comerciales: captación a corto plazo (cuentas monetarias y de ahorro) y colocación en créditos a largo plazo. Los fondos a corto plazo tienen costos más bajos que los fondos a largo plazo, y las colocaciones a largo plazo tienen rendimientos mayores que las colocaciones a corto plazo. Esto implica un descalce de plazos en la maduración de activos y pasivos de un banco, y un descalce en riesgo sobre todo para el depositante del banco.

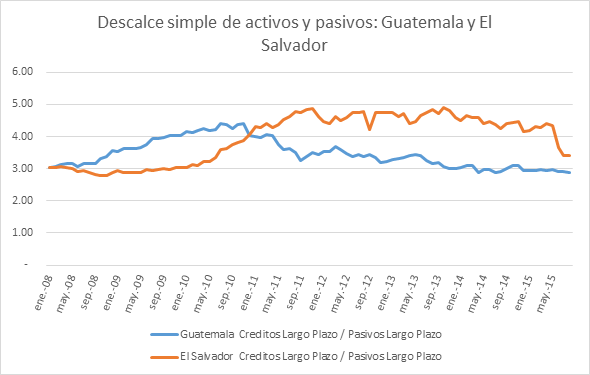

Gráfica 1

Fuente: Elaboración propia con datos tomados de la Superintendencia de Bancos de Guatemala, y la Superintendencia del Sistema Financiero de El Salvador. Ver notas metodológicas[i].

En la Gráfica 1, se puede observar el descalce de plazos simple del sistema financiero de Guatemala y El Salvador. Se dice descalce simple debido a que se calcula el total de créditos a largo plazo (a más de un año) y se divide por el fondeo a largo plazo (depósitos y otras formas de financiación a más de un año). Se compara Guatemala y El Salvador por cercanía cultural y económica, pero sobre todo porque El Salvador realizó un proceso de dolarización el 1 de enero de 2001. Según la segunda postura indicada, el proceso de dolarización podría reducir el riesgo moral de los bancos porque el banco central ya no tiene capacidad ilimitada de impresión monetaria para rescatar bancos. La gráfica 1 no da indicios de que esta hipótesis sea plausible. El descalce de plazos simple en El Salvador es más alto que el descalce de plazos simple en Guatemala.

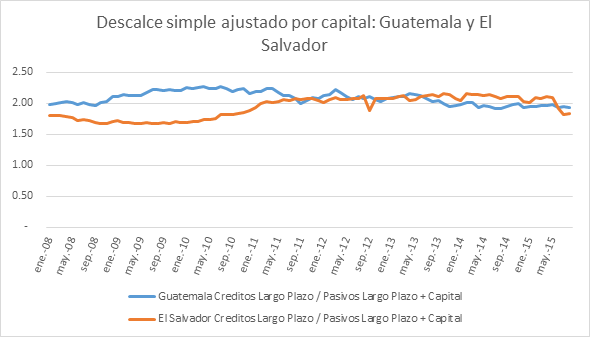

Gráfica 2

Fuente: Elaboración propia con datos tomados de la Superintendencia de Bancos de Guatemala, y la Superintendencia del Sistema Financiero de El Salvador. Ver notas metodológicas.

En la Gráfica 2, se puede observar el descalce de plazos ajustado por capital de los dos sistemas financieros agregados. En términos prácticos, el descalce ajustado por capital es igual alrededor de 2:1. Esta segunda información sigue sin hacer plausible la hipótesis de que la capacidad ilimitada de impresión de dinero para rescatar bancos sea un factor decisivo en la actuación de los bancos comerciales.

Esto lleva a la necesidad de plantearse una segunda hipótesis un poco más compleja: ¿Son los bancos centrales neutros para el comportamiento de los bancos? Si no lo son ¿Cuál es el elemento(s) que no los hace neutros?

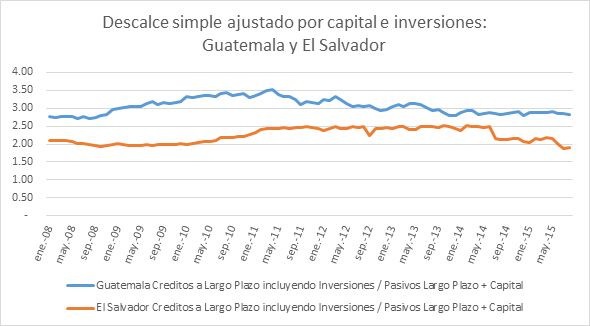

Gráfica 3

Fuente: Elaboración propia con datos tomados de la Superintendencia de Bancos de Guatemala, y la Superintendencia del Sistema Financiero de El Salvador. Ver notas metodológicas.

La Gráfica 3 es un descalce de plazos ajustado por capital y por inversiones. Las inversiones tienden a ser un rubro muy importante en el balance de las instituciones financieras guatemaltecas, pues representan alrededor del 25% del total de activos a Agosto de 2015. En el mismo período, en El Salvador representan únicamente el 7%. Estas inversiones tienden a ser una mezcla de bonos soberanos del país, bonos del banco central y, en menor medida, bonos de emisión privada. Los bonos soberanos habitualmente son a largo plazo, y los bonos de los bancos centrales pueden ser a corto o mediano plazo. En el ejercicio se han contabilizado las inversiones del Banco Central (en el activo de las instituciones financieras) a largo plazo, porque habitualmente estas inversiones son renovadas constantemente como mecanismo de control de inflación. La Gráfica 3 provee indicios para iniciar a contestar la segunda hipótesis. El banco central no parece ser neutro en cuanto a las modificaciones de la conducta de los bancos comerciales. La diferencia entre los descalces de plazo entre Guatemala y El Salvador es probablemente el monto de operaciones de la Banca Central para controlar inflación. El elemento que no hace neutro al banco central es primordialmente las inversiones de los bancos que puede ser entendido como desintermediación financiera nacional.

La información contenida en este artículo abre la puerta a otras preguntas e investigaciones sobre el tema. Primero, ¿es la función de prestamista de última instancia lo que provoca el descalce de plazos, con independencia de si el prestamista es capaz de emitir moneda? Respuesta tentativa: esto es altamente probable. El Banco Central de El Salvador, en su ley orgánica, establece que puede hacer colaterales los bonos del gobierno con oro o monedas de reserva para la banca comercial. Esto explicaría que el descalce de plazos en El Salvador sea muy similar al de Guatemala. Segunda pregunta, si a la primera pregunta la respuesta es positiva, ¿importará que los bancos centrales tengan ganancias? Respuesta tentativa: probablemente sí, dependerá de sus propias finanzas la capacidad de salvataje en los bancos y probablemente esto ponga un límite a algunas conductas de banqueros comerciales. La capacidad de emisión de moneda en Guatemala, hace menos importante que el banco central se preocupe por generar utilidades, o al menos no arrojar pérdidas. El Banco Central de El Salvador reporta ganancias en el último estado financiero publicado, mientras que el Banco Central de Guatemala arroja pérdidas.

Otros horizontes de investigación que se abren con este artículo pueden ser la rentabilidad comparada de sistemas financieros en ausencia de emisión discrecional de moneda, el comportamiento de los bancos comerciales en Panamá y Ecuador como realidades monetarias similares pero diferentes a la de El Salvador.

Por último, ¿los bancos centrales son agentes generadores de riesgo moral para la banca comercial? Este es únicamente un ejemplo, y existen muchas más variables a investigar. Júzguelo usted mismo.

[i] Notas Metodológicas: La Superintendencia del Sistema Financiero de El Salvador provee información que hace factible y preciso calcular el descalce de plazos del sistema bancario. Realiza separaciones en activos y pasivos con vencimientos a menos de un año y mayores de un año. El corto plazo es todo aquello con plazos de vencimiento de hasta un año, y el largo plazo es todo aquello con vencimientos mayores a un año. La Superintendencia de Bancos de Guatemala publica información similar pero con algunas diferencias que implica la necesidad de realizar algunas suposiciones basadas en la experiencia bancaria del autor. Se estima que el 85% de las captaciones de depósitos a plazo, por experiencia práctica, son a un año. Además se presupone que la colocación de créditos a lo largo del tiempo ha permanecido estable en términos de plazos otorgados. Esta presuposición es plausible porque la información que se publica desde 2008 mantiene razones estables con saldos de créditos otorgados por plazos muy similares. Por último, no existe información desglosada sobre las inversiones entre corto y largo plazo. Por experiencia práctica bancaria, se desprecia la inversión en títulos privados, y los títulos para manejo de inflación aunque son en su mayoría a corto plazo, se renuevan constantemente y funcionan como un rollover permanente, por esto se colocan como inversiones a largo plazo.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.