¿Devalúa China su moneda?

Las tensiones comerciales entre EEUU y China siguen creciendo. En el penúltimo drama del conflicto, Donald Trump ha acusado a China de manipular su moneda para ganar competitividad de forma ilegítima y el gobierno de EEUU ha designado oficialmente a China como un “manipulador monetario”. Las acusaciones de manipulación monetaria por parte del gobierno chino no son nuevas, datan como mínimo de 2006, fecha en la que Hank Paulson, ex-secretario del tesoro de EEUU, inicia una ronda de negociaciones con Beijing con el objetivo de incrementar el valor del yuan e iniciar una apertura de los mercados financieros chinos.

El propósito de este artículo es dilucidar el grado de manipulación monetaria por parte del gobierno chino[1].

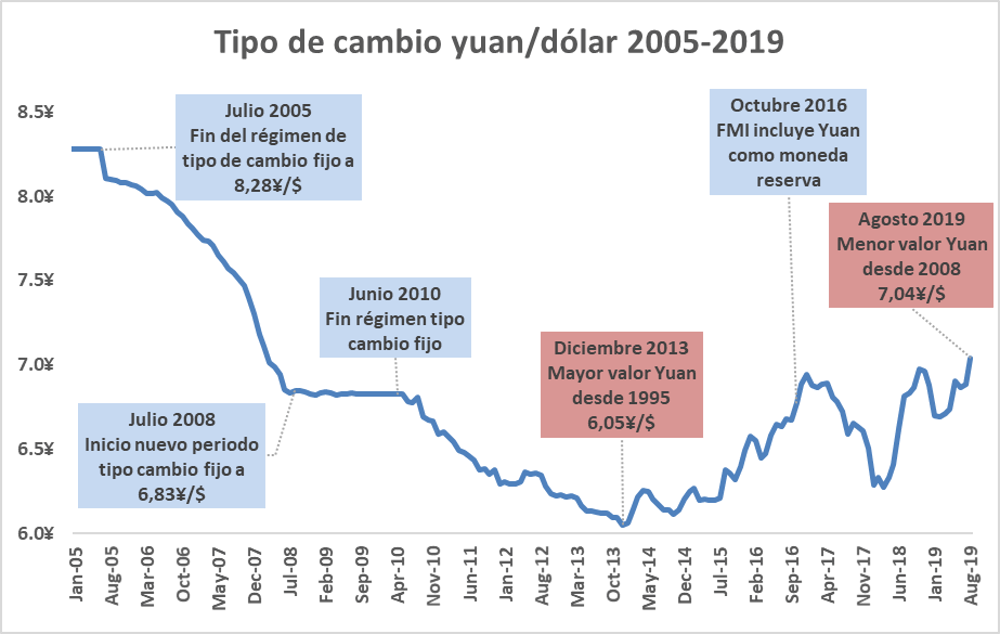

Tipo de cambio yuan vs dólar: desde 2005 hasta 2019

Washington acusa a Beijing de manipular su moneda principalmente por el movimiento del tipo de cambio. La acusación es que el gobierno chino devalúa su moneda con el objetivo de hacer sus exportaciones más atractivas y ganar competitividad de manera artificial.

Hasta mediados de 2005 el banco central chino establecía un tipo de cambio fijo entre su moneda y el dólar, en concreto el tipo de cambio era de 8,28 yuanes por dólar. El régimen de tipo de cambio fijo se volvió a implantar con motivo de la Gran Recesión, desde julio de 2008 hasta junio de 2010 el yuan se intercambiaba a un tipo de cambio fijo de 6,83 yuanes por dólar.

Entre 2005 y 2008 y desde 2008 en adelante existe un régimen de flotación sucia para el tipo de cambio, en el que el banco central chino establece unas bandas de fluctuación para el yuan y se deja fluctuar dentro de esas bandas. En la práctica, esta flotación sucia termina funcionando como un tipo de cambio manejado directamente desde el banco central. En el gráfico se puede ver el movimiento de tipo de cambio en los últimos años junto a los cambios de régimen cambiario en China.

Fuente: Elaboración propia con datos de Investing.com

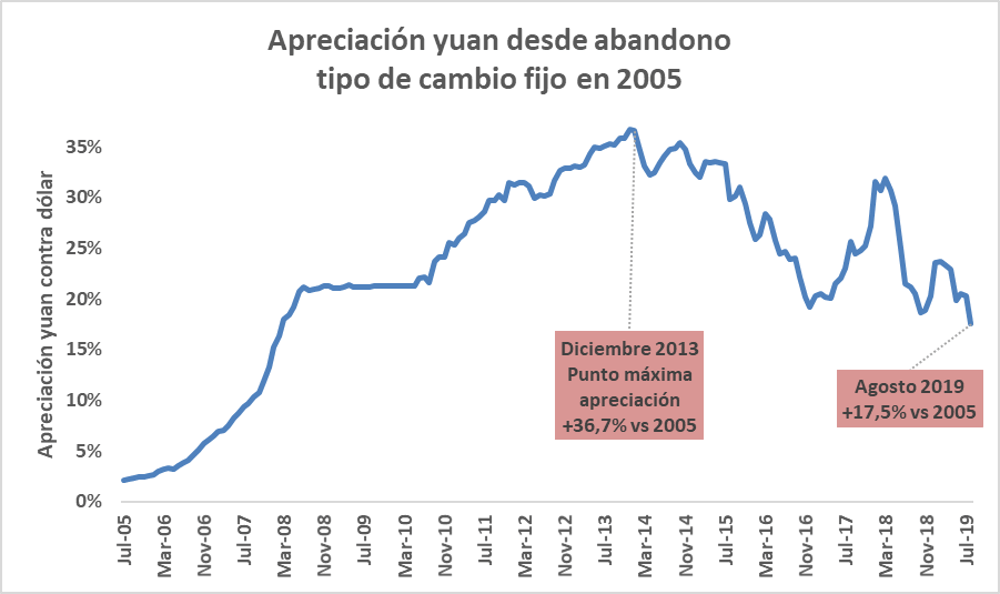

Con una perspectiva temporal amplia, las acusaciones de manejo de moneda con fines devaluatorios no están muy bien fundadas. Desde que se abandona el régimen de tipo de cambio fijo en julio de 2005, el yuan ha ganado valor constantemente hasta 2014. Sin embargo, desde 2014 hasta agosto de 2019 existe una devaluación considerable. A pesar de ello, el yuan hoy todavía es un 17,5% más valioso en términos de dólar que en 2005.

Fuente: Elaboración propia con datos de Investing.com

Tipo de cambio real: el efecto de los precios internos

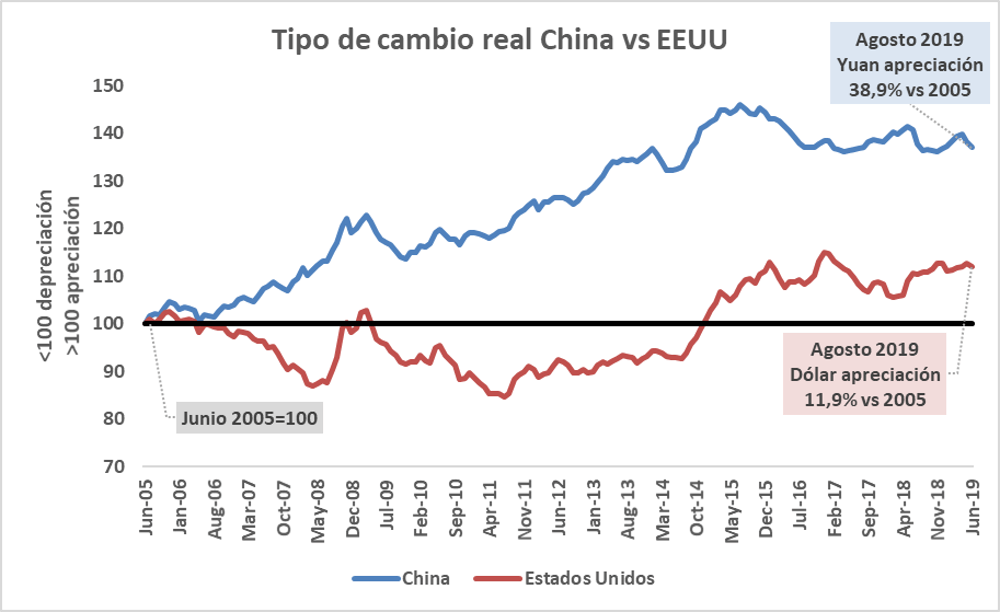

Para ver el efecto real de ganancia de competitividad que el tipo de cambio puede proporcionar debemos tener en cuenta el tipo de cambio real. El tipo de cambio real sigue los movimientos del tipo de cambio nominal corregido por el cambio en los precios internos. De esta manera, para que una ganancia de competitividad tenga lugar, es necesario que cualquier depreciación de la moneda no sea seguida de aumento de precios internos. A pesar de ello, estas ganancias de competitividad tienden a ser transitorias y muchas veces llevan asociados otros problemas.

Veamos cómo se ha movido el tipo de cambio real de EEUU y China desde 2005. Este indicador mide el movimiento del tipo de cambio real del país en cuestión contra 143 países (y está ponderado por importancia de cada socio comercial del país en cuestión).

La forma de leer el gráfico es la siguiente: un valor de 100 indica que el país no ha perdido ni ganado competitividad por medio del tipo de cambio (en comparación con la situación de 2005). Un valor superior a 100 implica pérdida de competitividad contra los socios comerciales por efecto del tipo de cambio real. Un valor inferior a 100 implica una ganancia de competitividad contra los socios comerciales por efecto del tipo de cambio real.

Fuente: Elaboración propia a partir de datos de Bruegl

Como vemos, la moneda china ha tenido una apreciación de casi el 39% desde junio de 2005 hasta agosto de 2019. En el mismo periodo temporal, el dólar norteamericano se ha apreciado un 11,9%.

Por tanto, parece una vez más que las críticas a China de manipulación de su moneda, una vez que se tiene en cuenta un periodo temporal lo suficientemente largo, son infundadas.

La trinidad imposible

En economía se entiende por trinidad imposible el intento por parte de la autoridad monetaria de perseguir las tres siguientes políticas al mismo tiempo:

- Tipo de cambio fijo o manejado centralmente

- Política monetaria autónoma (por ejemplo fijación tipo de descuento por parte del BC)

- Libre movimiento de capitales

La trinidad imposible implica que la autoridad monetaria debe prescindir al menos de uno de los tres puntos anteriores.

Políticas monetarias que divergen entre dos zonas tienden a reflejarse en el tipo de cambio y en los niveles de inflación (precio externo y precio interno de la moneda). Si una zona tiene una política monetaria muy expansiva se espera que tenga una inflación mayor y que el tipo de cambio se deprecie (para una explicación detallada de las teorías que explican los movimientos del tipo de cambio, pulse aquí). Si se quiere evitar que el tipo de cambio se mueva cuando se realiza política monetaria, se deben extender controles al libre movimiento de capitales, esto es precisamente lo que hace China.

Por tanto, China mantiene un tipo de cambio manejado a la vez que pretende tener política monetaria autónoma, lo único que le queda entonces es prescindir del libre movimiento de capitales.

Existen presiones de EEUU desde hace años para que China elimine, o al menos suavice, los controles de capitales y para que deje de intervenir su mercado cambiario y haga la transición a un régimen de flotación libre en el tipo de cambio.

Las presiones de países occidentales a China para el cambio de régimen cambiario han funcionado de forma parcial. Las bandas entre las que se deja fluctuar al yuan se han ido incrementando paulatinamente, dejando cada vez más espacio para que las fuerzas de mercado actúen sobre el tipo de cambio. En 2005 la banda de fluctuación era de apenas el 0,3% del tipo de cambio fijado por el banco central, 0,5% en 2007, 1% en 2012, y 2% desde 2014. Pero el valor central de esas bandas, sigue siendo fijado por el banco central.

Los controles de capitales se han ido haciendo cada vez más débiles. Antes de 2009 estaba prohibido que las compañías chinas tuvieran dólares y también estaba prohibido para ciudadanos chinos hacer transacciones en moneda china en el comercio internacional o exportar moneda fuera de China. Por tanto, era casi imposible que una compañía fuera de China tuviera yuanes y era también muy difícil que una compañía china tuviera dólares. Por tanto, todas las transacciones internacionales pasaban necesariamente por el banco central, que podía poner el precio que considerara oportuno a su moneda.

Desde 2009, China libera las transacciones de la cuenta corriente, principalmente transacciones comerciales, pero las restricciones a los movimientos de capitales todavía son muy intrusivas. Esto implica que desde 2009 los flujos comerciales ejercen presión sobre el precio del yuan, aunque los flujos financieros todavía no tienen esa capacidad (aunque muchas veces se disfrazan operaciones financieras como si fueran comerciales con el propósito de evadir los controles de capitales). La apertura de flujos comerciales en dólares, unido a un tipo de cambio manejado centralmente, obligan al banco central chino a intervenir el mercado monetario comprando y vendiendo dólares para mantener el precio fijado de su moneda (si el tipo de cambio sale de las bandas de fluctuación).

En 2016 el Fondo Monetario Internacional introdujo al yuan como moneda de reserva a la hora de emitir derechos especiales de giro (la moneda que emite el FMI). Como contrapartida, algunos controles de capitales han sido eliminados en China. Este movimiento pretende establecer al yuan chino como moneda de referencia en el comercio internacional y moneda de reserva para otros bancos centrales.

Se presume que China busca una paulatina liberalización de los controles de capitales a la vez que deja de intervenir el mercado cambiario para terminar de moverse a un régimen de flotación libre. La queja de Washington es que mientras que la transición tiene lugar, las autoridades chinas aprovechan para devaluar su moneda y dar nuevos impulsos a las exportaciones chinas.

Devaluación reciente y relación con el uso de reservas internacionales

Desde 2014 el yuan ha perdido valor contra el dólar, el tipo de cambio ha pasado desde 6 yuanes por dólar hasta 7 yuanes por dólar en agosto de 2019, una devaluación del 16,3%. Es el movimiento reciente del yuan lo que concentra las quejas de Washington.

Sin embargo, los movimientos recientes del tipo de cambio se pueden explicar más por razones externas que por políticas devaluacionistas del banco central.

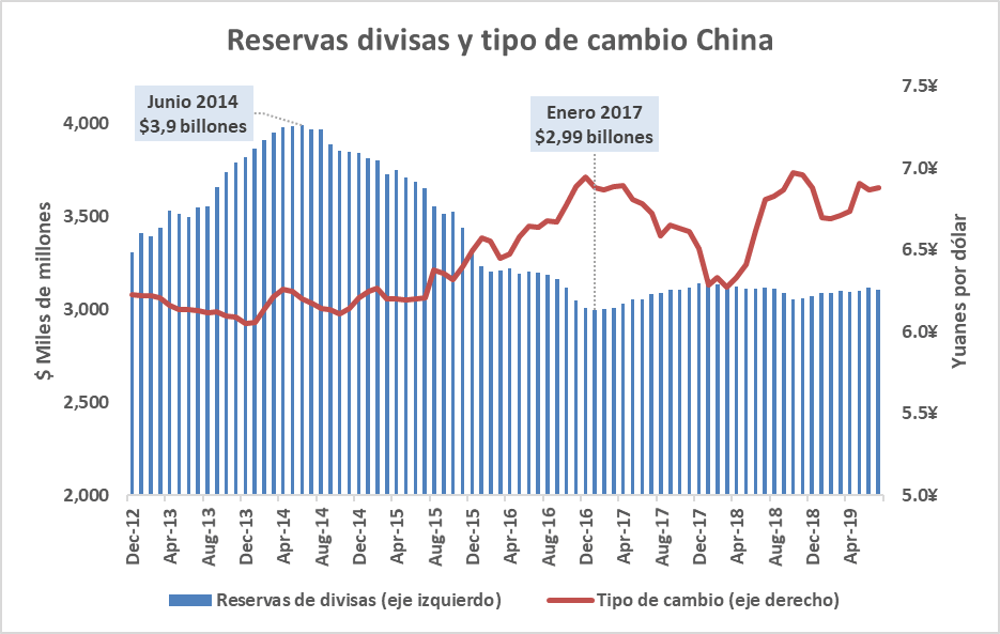

El banco central chino controla el tipo de cambio mediante operaciones de compra y venta de dólares. Cuando el tipo de cambio se mueve en una dirección, el banco central lo “empuja” en dirección contraria comprando o vendiendo dólares hasta que el tipo de cambio vuelve al precio fijado por el banco central. Si hay presiones a que el tipo de cambio se aprecie, esto conlleva que el banco central debe comprar dólares en el mercado y vender yuanes, esto hace más escaso el dólar y más abundante el yuan, por lo que la apreciación se detiene. Esto es lo que ha hecho el banco central de China desde el momento en que deja flotar su moneda en 2005, motivo por el cual se acumulan enormes reservas en dólares. Por el contrario, una tendencia a la depreciación del tipo de cambio necesita que el banco central venda dólares y compre y saque de circulación yuanes. Esto es lo que ha pasado desde 2014 hasta enero de 2017 y de forma mucho menos acusada en 2018.

Fuente: Elaboración propia a partir de datos de People´s Bank of China

Como podemos ver en el gráfico, desde junio de 2014 el banco central chino ha estado vendiendo enormes cantidades de dólares en el mercado con el objetivo de defender el precio de su moneda (literalmente estaba luchando por evitar una devaluación). Después de haber vendido casi el 25% de sus reservas en algo más de un año, el banco central chino decidió que no era capaz de mantener el tipo de cambio y decidió devaluar su moneda paulatinamente desde finales de 2015. Desde enero de 2017 se inicia una nueva fase de acumulación de dólares, pero en vez de seguir acumulando moneda, el banco central chino decide rápidamente volver a incrementar el valor del yuan. En 2018 el movimiento contrario vuelve a tener lugar.

Esto quiere decir que, a pesar de las apariencias, el banco central chino está moviendo el tipo de cambio en función de las circunstancias de mercado. En vez de acumular o des-acumular reservas (como hizo en el pasado), está dejando que el tipo de cambio se mueva en vez de intentar sostenerlo mediante compras o ventas de dólares en el mercado. En otras palabras, se podría decir que desde finales de 2015 el banco central chino está tomando medidas que implican menos intervención en el mercado cambiario.

Esto no quiere decir que el banco central de China no pretenda utilizar el tipo de cambio con un propósito devaluatorio como una medida de presión más en la escalada de medidas proteccionistas que Washington y Beijing disparan cada poco tiempo. Sin embargo, y a la luz de los datos disponibles actualmente (agosto 2019), no parece que los recientes movimientos de tipo de cambio respondan a una devaluación planificada para dar competitividad a las exportaciones chinas.

Conclusión

No parecen justificadas las críticas a China de devaluar su moneda si tenemos en cuenta que tanto el tipo de cambio nominal como el tipo de cambio real del yuan se han apreciado sensiblemente desde 2005. De hecho, el tipo de cambio real se ha apreciado más en China que en EEUU desde que China abandona el régimen de tipo de cambio fijo en 2005.

La depreciación del yuan desde 2014 responde más a movimientos de mercado que a una devaluación planificada para ganar competitividad de forma ilegítima. China incluso gastó casi el 25% de sus reservas de dólares intentando sostener el precio del yuan entre 2014 y 2017. Desde 2015, y especialmente desde que el yuan entra en la cesta de monedas de reserva del FMI en 2016, el banco central chino ha dejado a su moneda fluctuar de forma más agresiva, con menos intervenciones en el mercado cambiario.

De forma curiosa EEUU lleva años pidiendo, desde 2006 al menos, que el banco central chino no intervenga el mercado cambiario. Ahora que el banco central chino ha decidido disminuir sustancialmente sus intervenciones en el mercado cambiario, aparecen las quejas del mismo gobierno que lleva más de una década exigiendo tal medida. La diferencia es que las presiones sobre el yuan desde la crisis del mercado bursátil chino han sido a la depreciación de la moneda y no a apreciarse como en el pasado.

Queda todavía por ver si el gobierno chino está tan dispuesto a dejar que se aprecie su moneda si las presiones de mercado vuelven a ser de apreciación del yuan.

[1] En el sistema monetario y financiero actual, todos los países manipulan su moneda de una u otra forma. Por tanto, nuestro objetivo es averiguar el grado de manipulación de la moneda china, no si la misma manipulación existe o no.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.