El curioso fenómeno de los dos déficits comerciales entre EEUU y China

El presidente de los EEUU, Donald Trump, ha empezado una ofensiva frontal contra el gobierno chino. Según Trump, los chinos “no juegan según las reglas del juego”, ya que los chinos exportan más a los EEUU de lo que “compran” en productos americanos. Hemos vistos en artículos anteriores que esta idea es falsa, ya que gran parte del déficit comercial de los EEUU se puede explicar por la entrada de capital extranjero.

Lo que nunca podríamos haber imaginado es que el déficit comercial de China con EEUU nos puede servir como termómetro de la situación de la economía china. China es el principal consumidor mundial de muchas materias primas, por lo que su coyuntura es de suma importancia para el resto del mundo. ¿Qué nos está indicando ahora mismo la situación de la economía china?

¿Qué pasa con el déficit comercial entre EEUU y China?

Las cifras macroeconómicas de ambos países están de acuerdo en que EEUU tiene un déficit comercial con China. Es decir, los chinos exportan más a los EEUU de lo que los americanos exportan a China.

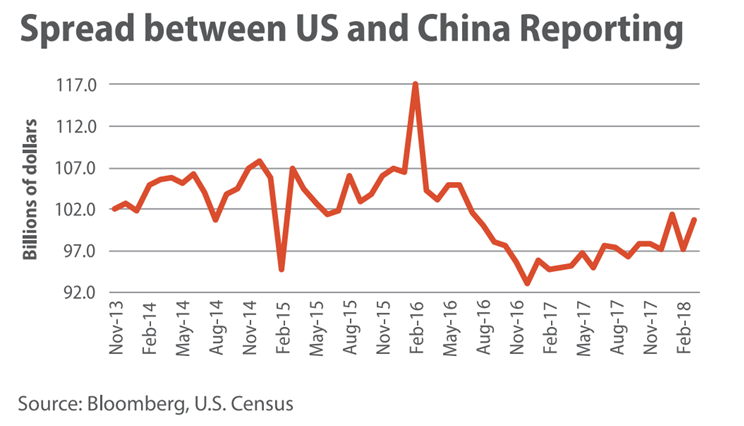

Ahora bien, existe una divergencia entre los datos que publica EEUU y los que publica China con respecto a la balanza comercial. Las fuentes de ambas cifras son diferentes. China obtiene sus datos por lo que reportan las empresas chinas, mientras que EEUU obtiene sus datos por lo que reportan las empresas norteamericanas.

Esto ha dado lugar a que el déficit comercial entre ambos países, sea diferente según quien lo reporte. El déficit comercial de los EEUU con China es, según China, unos 100.000 millones de dólares menor que la cifra reportada por EEUU.

La causa de esta discrepancia es una práctica cuestionable que realizan muchos empresarios chinos. Esta práctica consiste en sobrefacturar importaciones americanas. Esto se ha convertido en una buena solución práctica ante los controles de capital del gobierno chino. Si algo prueba esta práctica, es que los controles de capital, a pesar de las intenciones de las autoridades, están condenados al fracaso.

Imagine una compañía con sede en Beijing que tiene una factura por la que pagó $1 millón por una importación (por ejemplo, una máquina). Permítame, a efectos ilustrativos, asumir que en realidad sólo pagó $500K. En este caso, $500K no se contabilizan y permanecen en efectivo en el extranjero. Esta compañía de Beijing estaría, de facto, moviendo dinero de China a EEUU. Este ejemplo demuestra que los chinos están siendo muy creativos para eludir los controles de capital. Sin embargo, esta creatividad impacta en los datos reportados de la balanza comercial.

La diferencia entre los dos déficits reportados como indicador económico

Todo esto nos lleva a un dato que es más revelador de lo que, a primera vista, parece. La diferencia entre el déficit comercial reportado por EEUU y el reportado por China es un indicador de que tan ansiosos están los empresarios chinos por trasladar dinero al exterior. Es decir, nos indica las expectativas de los empresarios chinos y su voluntad de invertir en la economía china.

Desafortunadamente, este no es un indicador completamente “limpio”; las autoridades chinas han reconocido el fenómeno e intentaron tomar medidas enérgicas contra esta práctica cuando la fuga de capitales alcanzó su pico en 2016.

Sin embargo, dada la reciente retórica anti-comercio de Trump, los chinos parecen haber adoptado una postura más cautelosa (ya que sobreestimar importaciones lleva a hacer más pequeño el déficit comercial reportado). Efectivamente vemos que las autoridades chinas no tienen ningún apuro en “reparar” esta práctica fraudulenta de sus propios empresarios.

¿Qué está indicando ahora?

Ahora que nos dimos cuenta que la diferencia entre el déficit comercial reportado por los EEUU y el déficit comercial reportado por China es un excelente indicador de la coyuntura económica china, nos queda una pregunta: ¿qué señala este indicador ahora?

Lo que podemos observar es que la situación económica en China parece estable. No obstante, a comienzos de 2017 llegó a su punto más bajo. Parece que desde aquel momento el riesgo en la economía china está aumentado poco a poco.

Pero ha cambiado con las amenazas de Trump

Los chinos eran unos de los compradores más importantes en el mercado inmobiliario de las principales ciudades americanas. Durante una década, los chinos compraban más en bienes raíces en los EEUU de lo que vendían.

Sin embargo, este año marca el primer año en el cual los chinos venden más de lo que compran en bienes inmuebles. En el último trimestre de 2018, los inversores chinos vendieron un $1.290 millones de dólares en propiedades mientras que sólo compraron por una cuantía de $126 millones de dólares.

Una de las razones es la reciente postura anti-China de Trump. Tal vez los EEUU ya no sea el principal destino de las fugas de capital de China, sino otros países. Por el momento no queda claro si sólo está afectando a los EEUU, o si es una tendencia más generalizada.

Curiosamente, los chinos están contraatacando con tarifas de importación, pero sólo a los estados en los EEUU que habían votado a favor de Donald Trump en las elecciones anteriores (Trump y el partido republicano muy pronto tendrán que hacer frente a las elecciones de mitad de mandato).

Si Trump sufre un contratiempo en estas nuevas elecciones, podría tener más dificultades en llevar a cabo su guerra comercial contra China. Así podría EEUU volverse otra vez el destino favorito de las fugas de capital de China.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.