¿Hacia un Banguat más transparente?

En pocos días se nombrará al nuevo presidente del banco central de Guatemala. El nombramiento llega en un momento de turbulencia institucional, en un nuevo episodio de la batalla entre la Comisión Internacional contra la Impunidad en Guatemala (CICIG) y el gobierno de Jimmy Morales.

Esta decisión parece quedar en segundo plano dada la intensidad de la discusión a nivel nacional sobre la continuidad o no de la CICIG, pero no es una decisión que deba tomarse por sentado que se elegirá en función de la continuidad de la estabilidad macroeconómica del país.

Guatemala ha tenido a lo largo de la historia un manejo de la moneda nacional relativamente estable en relación con vecinos como México o Nicaragua. Aunque el país ha tenido momentos de turbulencia en el tema cambiario a principios de los años ochenta y luego inflaciones elevadas a finales de esa década y a principios de los noventa, el banco central, en términos relativos, se ha comportado bien para los estándares latinoamericanos.

Guatemala se encuentra en una de las crisis institucionales más severas de su historia. El banco central es una de las pocas instituciones que aún funcionan con relativa normalidad. Existe el peligro importante de que el banco central caiga en manos directas de grupos de lobbying. Esto puede desatar un cambio en la estabilidad macroeconómica del país hacia una turbulencia en términos de tipo de cambio, inflación y tasas de interés.

¿Se puede mejorar la gobernanza del banco central?

En Guatemala con las reformas constitucionales de los años noventa se introdujo la prohibición explícita de financiamiento directo del banco central hacia el gobierno. Esto se encuentra consignado en el artículo 133 de la Constitución de la República. Aunque la prohibición no es perfecta, porque permite la compra de instrumentos financieros en el mercado secundario, se ha respetado el espíritu de la ley durante las últimas tres décadas. Además, se ha procurado transparentar el funcionamiento del banco por medio de metas explícitas de inflación, lo cual se ha mantenido en los márgenes establecidos durante los últimos años.

La historia de los regímenes cambiarios en Guatemala y su transparencia cobra importancia después de 1989. Luego de una liberación y de diferentes esquemas de intervención con bandas, se alcanzó un esquema de intervención más transparente y simétrico[1].

¿Cuál es el problema?

Desde la reforma constitucional de los noventa, luego la reforma financiera y la ley de libre negociación de divisas, Guatemala ha caminado hacia la transparencia en cuanto al manejo del banco central en particular y el sistema financiero en general. Los mecanismos discrecionales de aquel se han reducido con la prohibición de crédito directo al gobierno, luego con la regla cambiaria simétrica (que se inicia en 2006 y perdura en nuestros días con modificaciones) y, sobre todo, con metas explicitas de inflación. El problema reside en que aún quedan mecanismos discrecionales para utilizar el banco como un mecanismo más de crony capitalism.

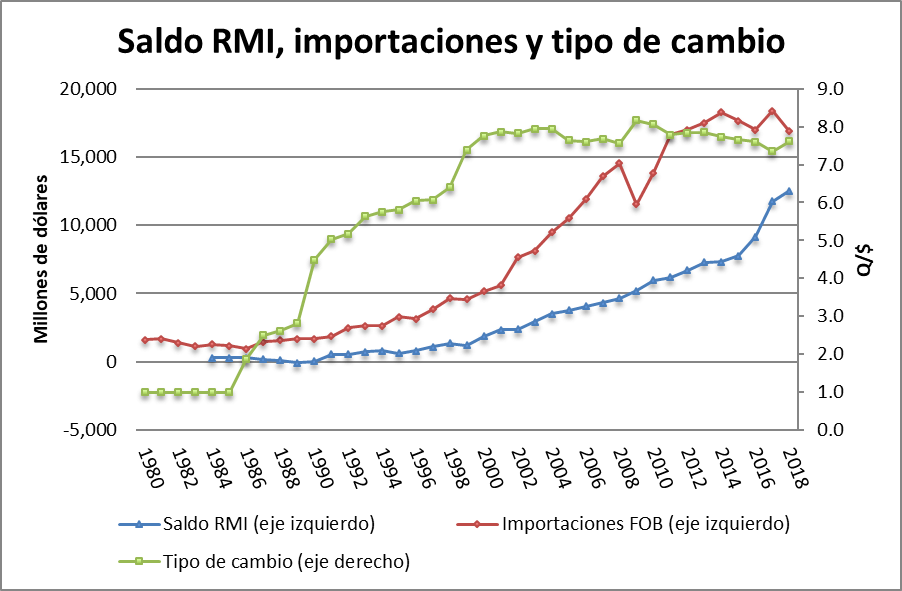

Gráfica 1

Fuente: Elaboración propia con datos del banco central de Guatemala y del World Development Indicators

En la gráfica 1 se puede observar el comportamiento de las reservas monetarias internacionales (RMI), las importaciones anuales a Guatemala FOB y el tipo de cambio nominal promedio por año. Se percibe la estabilidad del país en importaciones crecientes en forma estable y un tipo de cambio con poca volatilidad.

Aunque existen varias medidas para la correcta adecuación de las reservas monetarias internacionales de un país. Debido a que Guatemala no tiene un mercado de capitales desarrollado que convierta al quetzal en una moneda de transacción internacional, se utilizará la medida más simple de adecuación: tres meses de importaciones anuales como una política anti shock en caso de emergencia.

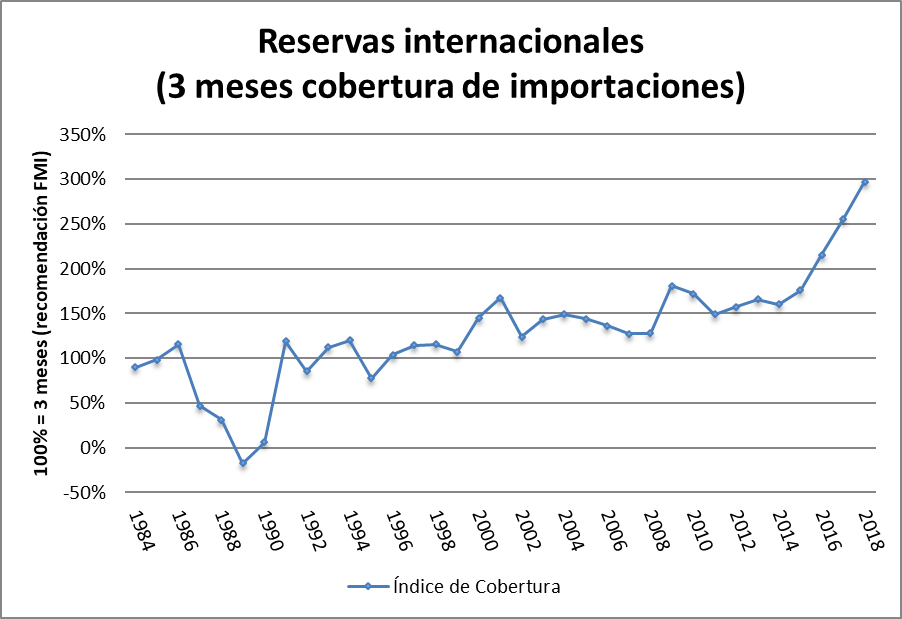

Gráfica 2

Fuente: Elaboración propia con datos del banco central. El índice de cobertura de importaciones fue construido como el saldo en RMI/(importaciones anuales /12)*3

Desde 1995 Guatemala no tiene un déficit en reservas monetarias internacionales (RMI). Desde 1996 hasta 2015 nunca se incrementó el índice de cobertura a 200%. Fue hasta 2016, con la apreciación nominal del tipo de cambio, que subió a 215% y en 2017, a 256%. De continuar todo como hasta hoy en 2018 el índice de cobertura podría llegar al 300%. El tipo de cambio en Guatemala se disparó de 7.52 a 7.65 en menos de un mes, y el banco anunció que seguirá captando US$150 millones en RMI. ¿Cuál es el propósito? ¿No es únicamente jugar la vuelta a la regla de participación cambiaria que además es simétrica?

Es tiempo de que los ciudadanos reflexionemos sobre la gobernanza del banco central. La decisión del presidente Morales puede causar mucho daño si aquel se entrega a un grupo organizado de lobbying.

El banco central debe continuar garantizando un sistema de estabilidad de precios y no convertirse en un mecanismo de subsidio a exportadores e industriales a costa de un impuesto vía inflación o desintermediación financiera.

[1] Para ver una historia comprensiva de 1989 a la época en torno al tema cambiario puede consultarse a Carlos Eduardo Castillo-Maldonado: “Intervención cambiaria en Guatemala: ¿Ha sido efectiva?” 2008. http://unpan1.un.org/intradoc/groups/public/documents/icap/unpan034835.pdf

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.