La verdadera deuda pública de Guatemala

Existe cierto consenso entre inversiones nacionales e internacionales sobre el grado de endeudamiento del sector público en Guatemala.

El consenso nos dice que tenemos una deuda pública pequeña y manejable, e incluso que hay espacio para endeudarnos más sin mucho problema. Empecemos con los datos oficiales.

Los datos oficiales

Efectivamente, cuando acudimos a los datos oficiales Guatemala parece en un primer momento un país con una deuda pública pequeña. Guatemala se encuentra a años luz de otros países de la región y lejísimos de la media de Latinoamérica.

Fuente: FMI

Si miramos al déficit público año tras año, el Estado de Guatemala se ha comportado de forma muy parecida al de Latinoamérica hasta el año 2012. Desde 2012 sin embargo el desequilibrio en las cuentas públicas es relativamente pequeño en Guatemala y muy amplio en el resto de Latinoamérica.

Fuente: FMI.

Por tanto, parece que el manejo del endeudamiento por parte del gobierno guatemalteco es ejemplar. Con niveles de deuda controlados y con un déficit público muy bajo, parecería que existe espacio para incrementar el déficit fiscal y acumular nueva deuda sin mucho problema.

Vamos a ver que, por desgracia, la situación es algo más complicada de lo que parece en un primer momento.

El error de comparar cifras no comparables

Calcular deuda pública sobre PIB de varios países y comparar los datos es un grave error. Veamos.

No todos los países tienen la misma capacidad de recaudación. Si se compara el nivel de deuda con el del PIB del país estamos asumiendo implícitamente que todos los ciudadanos de un país son los obligados a pagar esa deuda. Sin embargo, esto provoca divergencias entre países por un doble motivo:

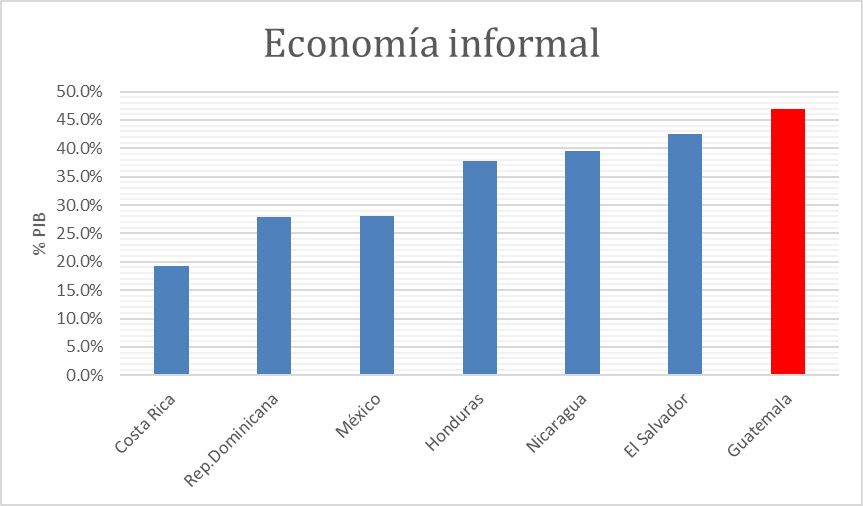

- Diferencias en informalidad

Países con un alto grado de informalidad (como es el caso de Guatemala), conlleva que gran parte de la población tiene una incidencia nula o muy pequeña en el pago de impuestos. Las personas que se encuentran en la economía informal en el mejor de los casos pagan impuestos indirectos. Esto es, gran parte de la población no es partícipe de la deuda pública cuando existen altas cifras de informalidad.

Fuente: FMI Shadow Economies Around the World (2015)

En este aspecto, Guatemala es uno de los países con mayor informalidad de la región. Por tanto, comparar la deuda sobre PIB de Guatemala con el resto de la región infra-estima la deuda real que debe hacer frente el gobierno de Guatemala.

- Diferencias en disposición a pagar impuestos

Hay grandes diferencias entre países en la capacidad que tiene un Estado para subir impuestos. El ejemplo más utilizado para ilustrar esta diferencia es la disposición a pagar mayores impuestos por parte de países europeos y Estados Unidos. Los países anglosajones están mucho menos dispuestos a pagar mayores impuestos que otros países (incluso si se espera conseguir buenos servicios públicos).

Además, en ausencia de reciprocidad (sentimiento de que el sector público hace algo provechoso con los impuestos), los ciudadanos son muy reacios a pagar más impuestos.

En este aspecto, Guatemala se encuentra entre los países en los que las subidas de impuestos no se ven con buenos ojos. De hecho, hasta se llegaron a desatar violentas protestas en el pasado por este motivo.

En el caso de Guatemala está claro que por sendas vías se sobreestima la capacidad de endeudamiento que tiene el gobierno y la posibilidad de devolver esa deuda en el futuro.

Quizá especialmente grave es que este error lo cometen los funcionarios del Banco Mundial que hacen informes económicos sobre la economía guatemalteca.

Una medida mucho menos sesgada: deuda sobre ingreso fiscal

Cuando cualquiera de nosotros acude al banco en busca de un crédito nos hacen un análisis de capacidad de pago en función de nuestra situación patrimonial (deudas existentes y propiedades), nuestros ingresos, y nuestra voluntad de pago. No tiene sentido que el banco calcule nuestra situación patrimonial sobre el ingreso que tiene toda nuestra familia o todos nuestros vecinos. De la misma manera, no tiene sentido que se calcule la deuda del Estado sobre el PIB de todo un país. Mucho más ajustado (y comparable internacionalmente) es la deuda pública sobre ingresos fiscales. De esta manera, comparamos la deuda que adquiere el Estado con sus propios ingresos.

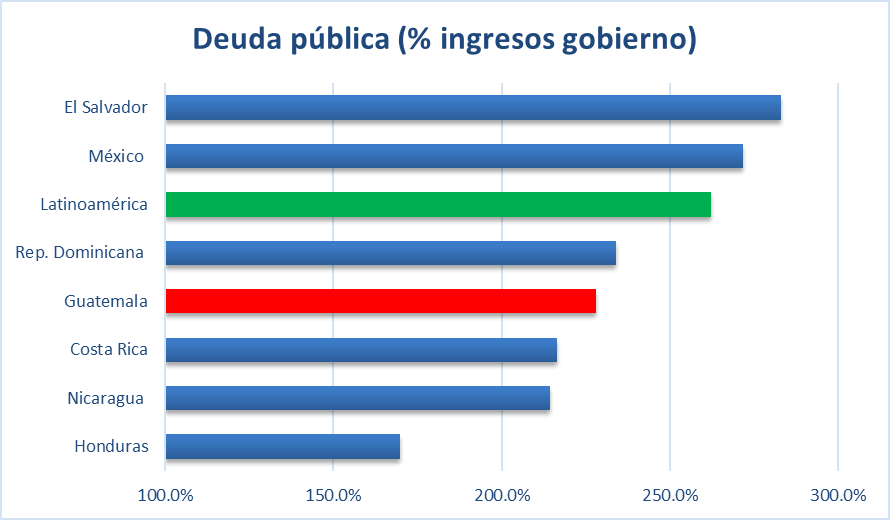

¿Cómo está Guatemala en esta medida? Definitivamente Guatemala deja de ser un ejemplo a seguir y aunque no es el peor país de la región, dista mucho de ser el mejor.

Fuente: FMI; Banco Mundial. Los datos son de ingresos totales del gobierno, no sólo de ingresos fiscales.

Vemos el claro contraste con la deuda pública sobre PIB. En Latinoamérica, la deuda pública es de 65% del PIB mientras que en Guatemala apenas llega al 25%. Cuando vemos el dato menos sesgado de deuda sobre ingresos fiscales vemos que Guatemala está en 228% (tardaríamos 2,3 años en pagar toda la deuda pública si el gobierno no gastara nada) mientras que Latinoamérica está en 262%.

Vemos que la deuda pública de Guatemala es todavía manejable si la comparamos con la región, sin embargo vamos a ver que esta deuda no incluye la “deuda oculta” que tiene el gobierno de Guatemala con el Banguat y con el IGSS.

La deuda oculta del Banguat y del IGSS

Los datos de deuda pública que hemos estado analizando no incluyen ni la deuda que tiene el gobierno con el Banguat ni la que tiene con el IGSS. La razón es que es una deuda que tanto el Banguat como el IGSS reclaman pero que el gobierno no reconoce oficialmente.

A pesar de que existen leyes que obligan año tras año a hacer ciertos desembolsos desde el gobierno hasta el Banguat y el IGSS, las leyes no se cumplen y el impago es constante. Esto acumula una deuda que en algún momento tendrá que ser satisfecha o dichos entes terminarán quebrando.

Esta deuda aparece en los libros contables del Banguat y del IGSS, pero en la contabilidad nacional no existe. Por tanto, los datos que hemos proporcionado antes sobre la deuda de Guatemala están claramente infra-estimados. Veamos en primer lugar a cuánto asciende la deuda del gobierno con el IGSS y con el Banguat.

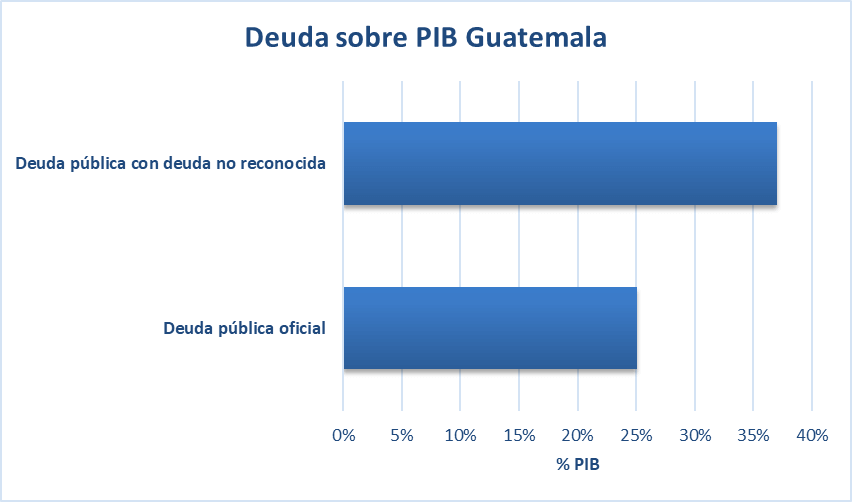

Esto modifica los montos totales de deuda del gobierno. Si sumamos la deuda total explícita y la deuda no reconocida en realidad en gobierno de Guatemala debe el 37% del PIB y Guatemala ya estaría al nivel de Nicaragua y Panamá y República Dominicana en esta rúbrica.Fuente: Banguat e IGSS.

Esto modifica los montos totales de deuda del gobierno. Si sumamos la deuda total explícita y la deuda no reconocida en realidad en gobierno de Guatemala debe el 37% del PIB y Guatemala ya estaría al nivel de Nicaragua y Panamá y República Dominicana en esta rúbrica.Fuente: Banguat e IGSS.

Fuente: FMI; Ministerio de finanzas de Guatemala; Banguat; IGSS.

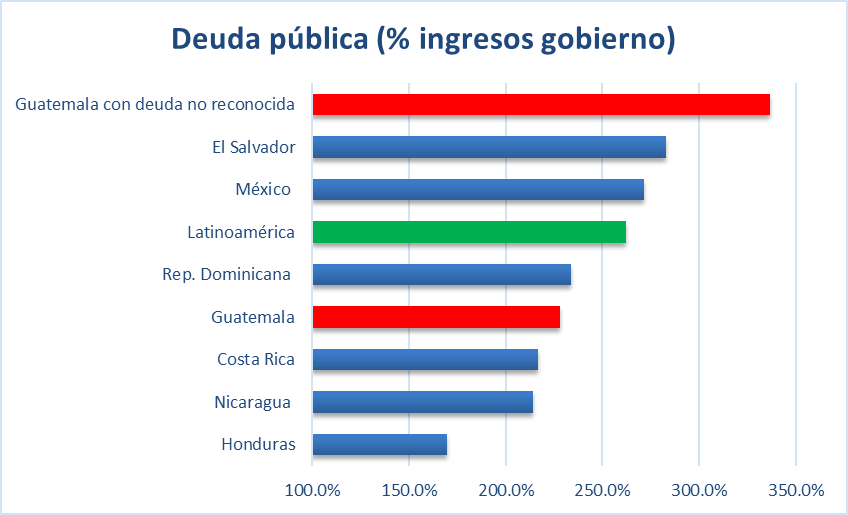

Más grave es la situación en términos de deuda sobre ingreso fiscal cuando incluimos la deuda no reconocida. Guatemala salta a la primera posición de la región en deuda como % de los ingresos del gobierno.

Fuente: FMI; Ministerio de finanzas de Guatemala; Banguat; IGSS.

Por tanto, Guatemala tiene una deuda pública mayor de lo que parece en un primer momento y es posible que la deuda haya alcanzado ya proporciones no manejables.

Conclusión

La deuda pública de Guatemala parece pequeña en comparación con el resto de países de la región e incluso del mundo. Parecería que el consenso de economistas nacionales e internacionales tendría razón al afirmar que existe espacio para endeudarnos más.

Sin embargo, si analizamos datos realmente comparables entre países (deuda sobre ingreso gobierno) e incluimos la deuda que el gobierno adeuda al Banguat y al IGSS la perspectiva cambia radicalmente. Guatemala pasa de ser catalogado como el país menos endeudado de la región (en términos de PIB) al país más endeudado (en términos de deuda sobre ingreso).

De forma que vemos que la deuda pública del gobierno no es tan pequeña cuando hilamos algo más fino y tenemos en cuenta todos los rubros que el Estado guatemalteco adeuda.

En esta situación, pedir incrementos de gasto público financiados con deuda nos parece una irresponsabilidad. Tanto los economistas como los sectores económicos que piden incrementos de gasto público financiado con deuda deberían tener en cuenta los datos aquí expuestos antes de hacer recomendaciones que podrían tener efectos devastadores en el futuro.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.