Occidente declara la guerra económica a Rusia

Los países occidentales, después de varias rondas de sanciones “maquillaje” a Rusia, decidieron establecer algún tipo de sanción de entidad, es decir, sanciones que realmente pueden dañar económicamente a Rusia. Parecía que Rusia se iba a salir con la suya y eso es lo que, en apariencia al menos, estaban descontando los mercados cuando después de caer a plomo como consecuencia de la invasión de contra Ucrania terminaron la jornada del viernes con importantes ganancias. No parece que esa sea ya la situación, ya que tenemos encima de la mesa un más que probable lunes negro.

En este artículo me voy a centrar en la sanción que consiste en la congelación de las reservas que el banco central ruso mantiene en el exterior y tocaré muy someramente la expulsión de algunos bancos rusos del sistema SWIFT.

¿Qué son las reservas monetarias internacionales?

Pero empecemos por el principio, expliquemos el concepto de reserva monetaria.

Las reservas monetarias son activos que guardan los bancos centrales y que hacen de respaldo a las monedas nacionales. Se pueden preguntar, ¿para qué necesitaría respaldo una moneda?, ¿no tiene valor por sí misma, en función de los bienes de consumo a los que permite acceder (o de forma más general, a lo que podemos comprar con ella)?

La respuesta a esta pregunta quizá es demasiado larga y además existe cierta controversia sobre el carácter concreto que tienen las monedas en sistema financiero actual; algunos defienden que son un activo en sí mismo (en línea con el supuesto valor que tendrían para acceder a los bienes en una economía); mientras que existe otros economistas que defienden que las monedas actuales son una forma de pasivo del banco central (una forma de pasivo muy restringida, eso sí).

Sin ánimo de meternos en controversias y disquisiciones teóricas, simplemente afirmaremos que hay ocasiones en las que las monedas nacionales, por alguna razón, son objeto de una sobreventa en el mercado. Básicamente algo provoca un pánico, que podría ser fundado o no, y mucha gente se dispone a deshacerse de la moneda a la vez: ya sea vendiéndola por otra moneda en un mercado financiero, o deshaciéndose de ella comprando bienes en un mercado real. Algunos tipos de crisis financieras o la explosión de una guerra son momentos en los que suele ocurrir esta sobreventa de la moneda en los mercados.

El banco central defiende su moneda con las reservas internacionales

Cuando esta sobreventa de una moneda ocurre en el mercado, el banco central “sale” a defenderla. ¿Cómo defendería un banco central a su moneda? Pues usualmente colocándose en el otro lado de las transacciones. Si hay presión de sobreventa en el mercado, lo normal es que el banco central compre su propia moneda y la saque al menos temporalmente de la circulación. Pero el banco central necesita tener activos de valor para defender su moneda. Es decir, el banco central debe dar cosas que las personas que están vendiendo moneda consideren de valor (en caso contrario, no querrán vender su moneda al banco central y el mismo no podrá recogerla y retirarla de la circulación).

El activo estrella que mantienen los bancos centrales del mundo como reserva monetaria es el dólar norteamericano o activos denominados en dólares que se consideren muy seguros, casi siempre deuda federal de corto plazo de Estados Unidos o algún otro país como Alemania. En los momentos de crisis de confianza, como puede ser una crisis financiera o una guerra, las personas buscan liquidez y seguridad. Por tanto, los activos que deberían guardar los bancos centrales son aquellos con más liquidez y que se consideren seguros (yo no considero que la deuda pública sea una inversión segura, pero por alguna razón que se escapa a mi entendimiento, el resto de los analistas financieros difieren de mi visión sobre este asunto). Aunque el dólar es considerado un refugio en tiempos de incertidumbre, no es, ni mucho menos, el único refugio. Los metales preciosos, especialmente el oro, es el activo monetario de reserva estrella históricamente hablando y todavía hoy juega un papel importante. También pueden existir dentro de las reservas internacionales de algunos países monedas como euro, libra o incluso el yuan o el yen (aunque ninguna de estas monedas es utilizada masivamente como activo monetario de reserva).

Por tanto, las reservas monetarias de un país sirven para sostener el valor de una moneda cuando se presenta una crisis de confianza en la misma y existe una huida y sobreventa que podría llevar a una espiral inflacionaria.

Las reservas internacionales de Rusia: cantidad

Pasemos a analizar las reservas monetarias internacionales de Rusia. ¿Qué activos y en qué cantidad ha acumulado Rusia en los últimos años? También vamos a ver dónde los ha acumulado, este tema es clave ahora mismo.

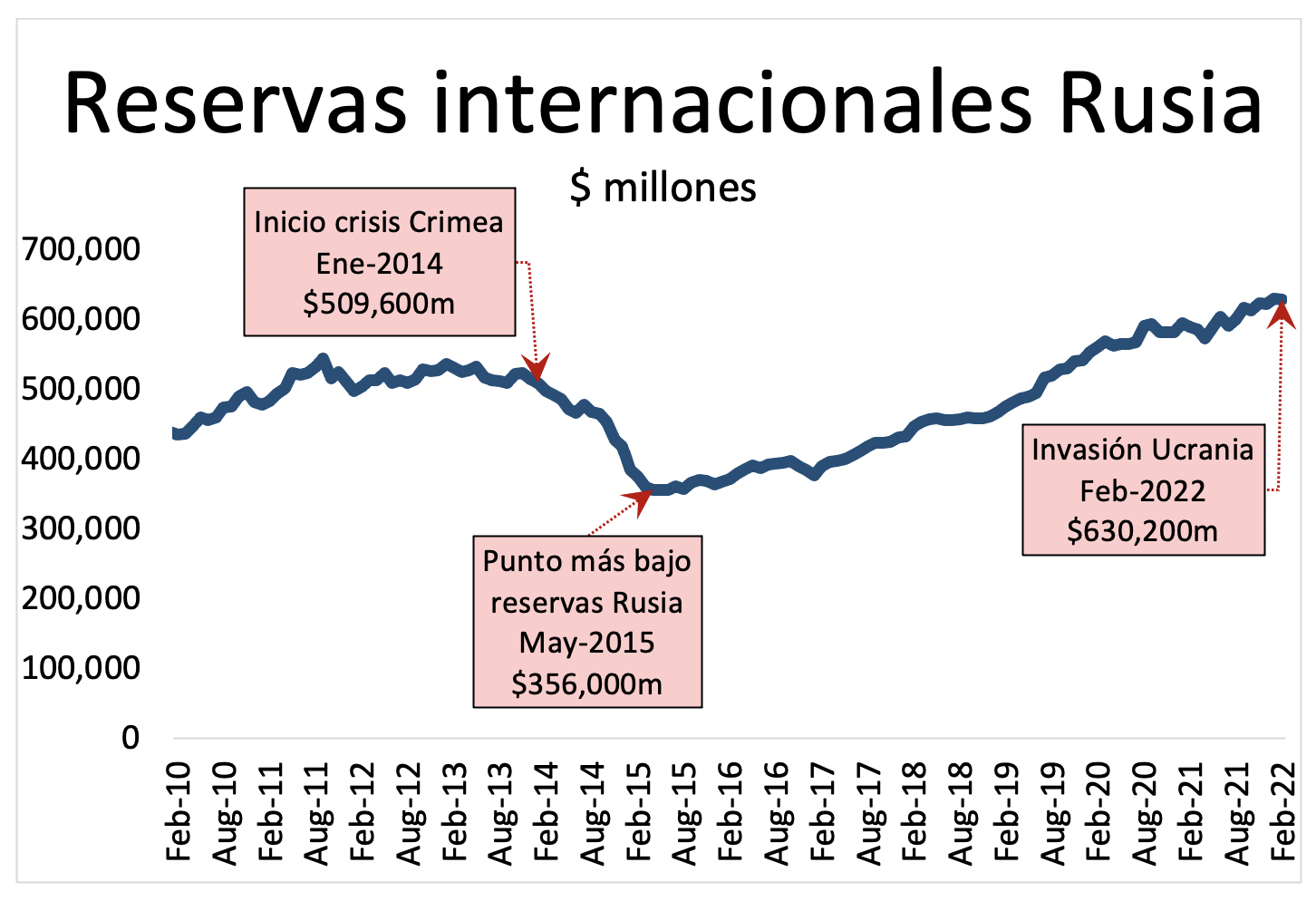

Empecemos por la cuantía de las reservas internacionales. Rusia cuenta con actualmente con algo más de $630,000 millones de reservas internacionales.

Fuente: Bank of Russia

Vemos que en los últimos años la cuantía de las reservas se ha ido moviendo. Antes de 2014, la situación era de relativa calma, apenas había movimiento. Con el inicio de la invasión de Crimea en 2014, el banco central ruso empieza a “quemar” sus reservas monetarias. En apenas un año y medio las reservas caen de más de 500,000 millones de dólares a poco más de 350,000 millones, una caída de más de un 30% en sus reservas internacionales.

Hay dos motivos para la caída de las reservas internacionales rusas, y los dos tienen que ver con la “defensa de la moneda” que estamos comentando. Por un lado, una guerra provoca un pánico y una venta masiva de moneda, por lo que el banco central ruso se ve obligado a protegerla. Por otro lado, en la segunda mitad de 2014 el precio de las materias primas, especialmente las materias primas energéticas, cayó en picado. Tenemos que recordar que Rusia es un gran exportador de estas materias primas energéticas, principalmente gas y petróleo.

Es decir, por un lado, hubo sobreventa de moneda nacional por el miedo de la guerra y, por otro lado, la importación de dólares cayó por caída en el precio de las materias primas. Ambos movimientos provocaron un desplome en la cotización del rublo. La caída enorme del rublo ocurrió a pesar de que, como decimos, Rusia utilizó nada menos que el 30% de sus reservas para sostener el valor del rublo. Parece que las reservas rusas fueron suficientes para mantener al rublo durante un tiempo, al menos hasta mediados de 2014 (esto es lo que muy posiblemente van a evitar las sanciones que se acaban de imponer).

En este gráfico hemos dejado fuera el mes de febrero, ya que lo vamos a analizar con más detalle un poquito más adelante.

Fuente: investing.com

Las reservas internacionales de Rusia: tipos de activos

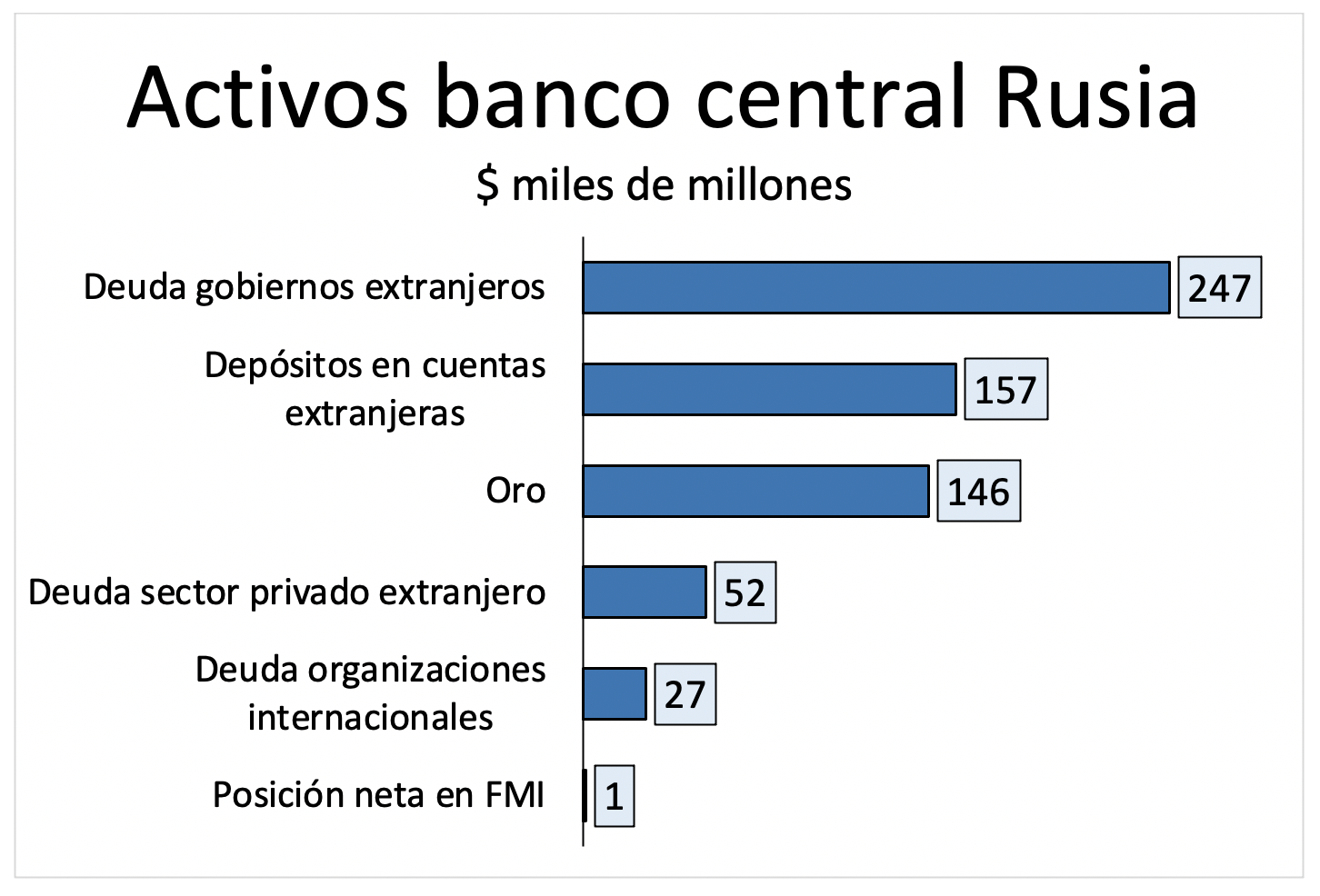

Hasta ahora sólo hemos visto la cantidad total de reservas que acumula Rusia. Pero no hemos en qué instrumentos guarda esta moneda. Aquí se puede ver el desglose de los activos que posee el banco central de Rusia.

Fuente: Elaboración propia con datos Banco de Rusia. Los datos son estimaciones hechas a partir del desglose por tipo de activo de junio de 2021 y las reservas totales del 31 de enero de 2022.

Como vemos, la mayor parte de activos están formados por deuda de gobiernos extranjeros y depósitos en entidades extranjeras. El oro es un activo muy importante del banco central de Rusia, de hecho, es sustancialmente superior al activo que guardan en balance otros bancos centrales del mundo. Esto podría darle cierta estabilidad al rublo a largo plazo y también es un activo que, si se encuentra en Rusia, no es embargable por medidas de gobiernos extranjeros.

Los bancos centrales suelen guardar el resto de sus activos en el país donde se emiten. Es decir, la gráfica anterior, por interesante que sea, no deja entrever el daño que podría hacer la medida de congelar los activos del banco central de Rusia por parte de gobiernos occidentales. Al fin y al cabo, si la mayor parte de activos fueran deuda del gobierno chino y China no participa en las sanciones a Rusia, poco daño harían las mismas.

Las reservas internacionales de Rusia: tipos de activos por moneda

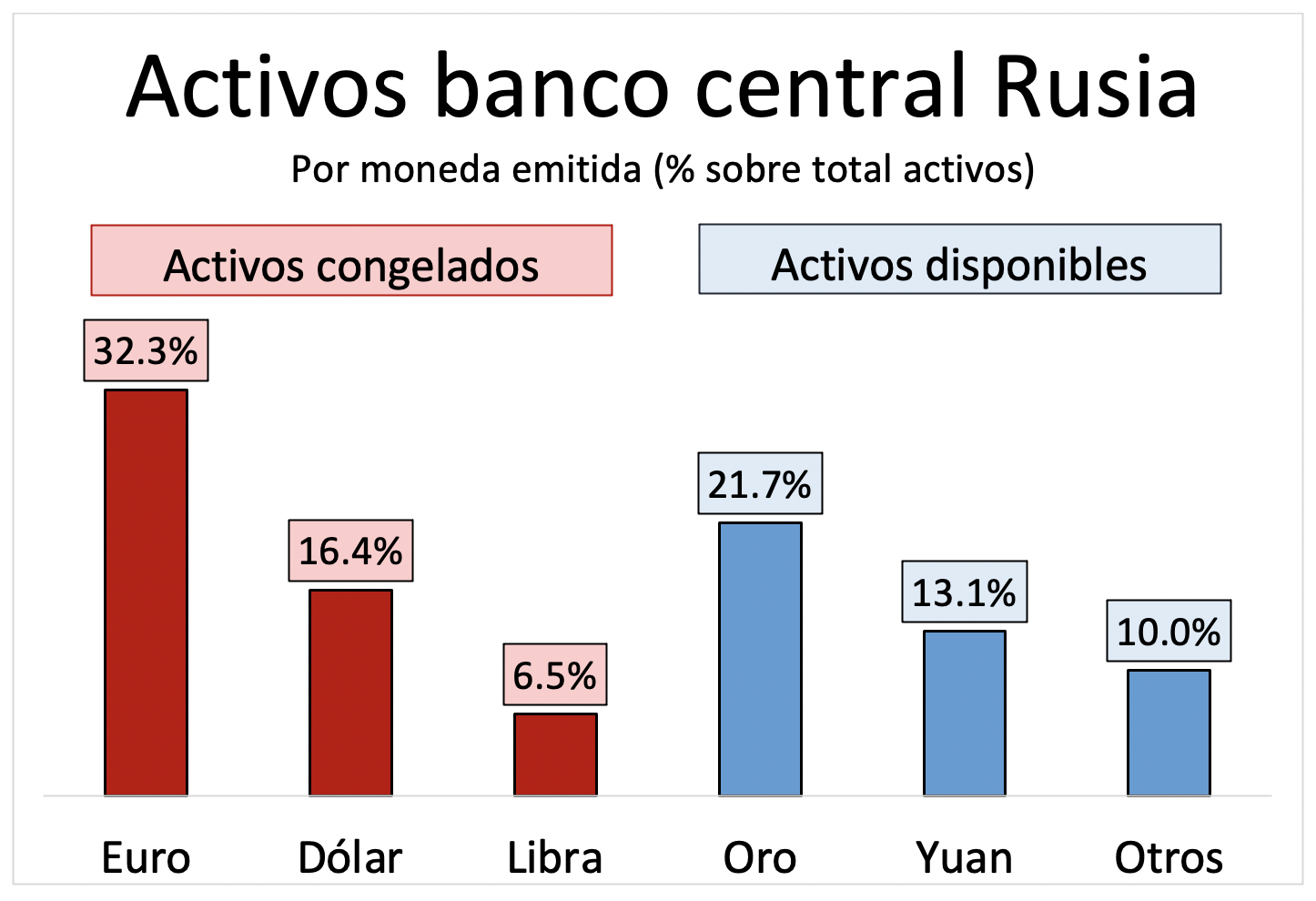

Por tanto, vamos a ver la moneda en la que están emitidos los activos que posee el banco central de Rusia para analizar el posible impacto de la congelación de sus cuentas por parte de algunos países occidentales.

Fuente: Elaboración propia con datos Banco de Rusia. Los datos son relativos a junio de 2021

El grueso de las reservas se encuentra invertida en activos emitidos en euros. El dólar tiene un peso importante y la libra algo marginal. La mayor parte de todos estos activos son los que han sido congelados por parte de gobiernos occidentales. La suma de activos emitidos en euros, dólares y libras es del 55.2% del total de activos que posee el banco central de Rusia. En otras palabras, los gobiernos occidentales han congelado la friolera de casi $350,000 millones pertenecientes al gobierno ruso.

Esta medida es un misil a la línea de flotación económica del gobierno ruso. Rusia se ha quedado sin poder defender su moneda. Ante la debilidad e incapacidad de reaccionar, el pánico se extiende y la venta de rublos en el mercado se ha disparado.

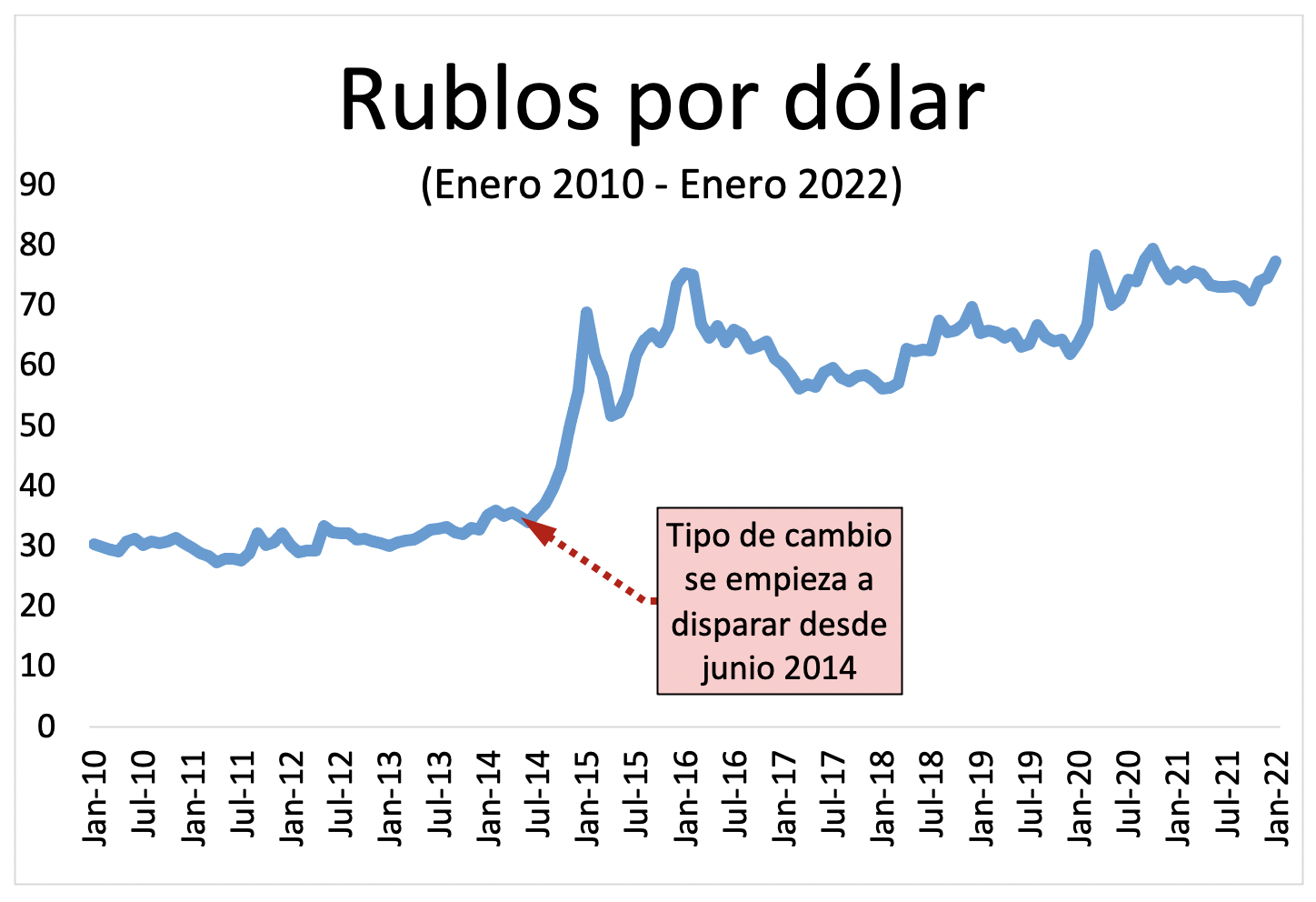

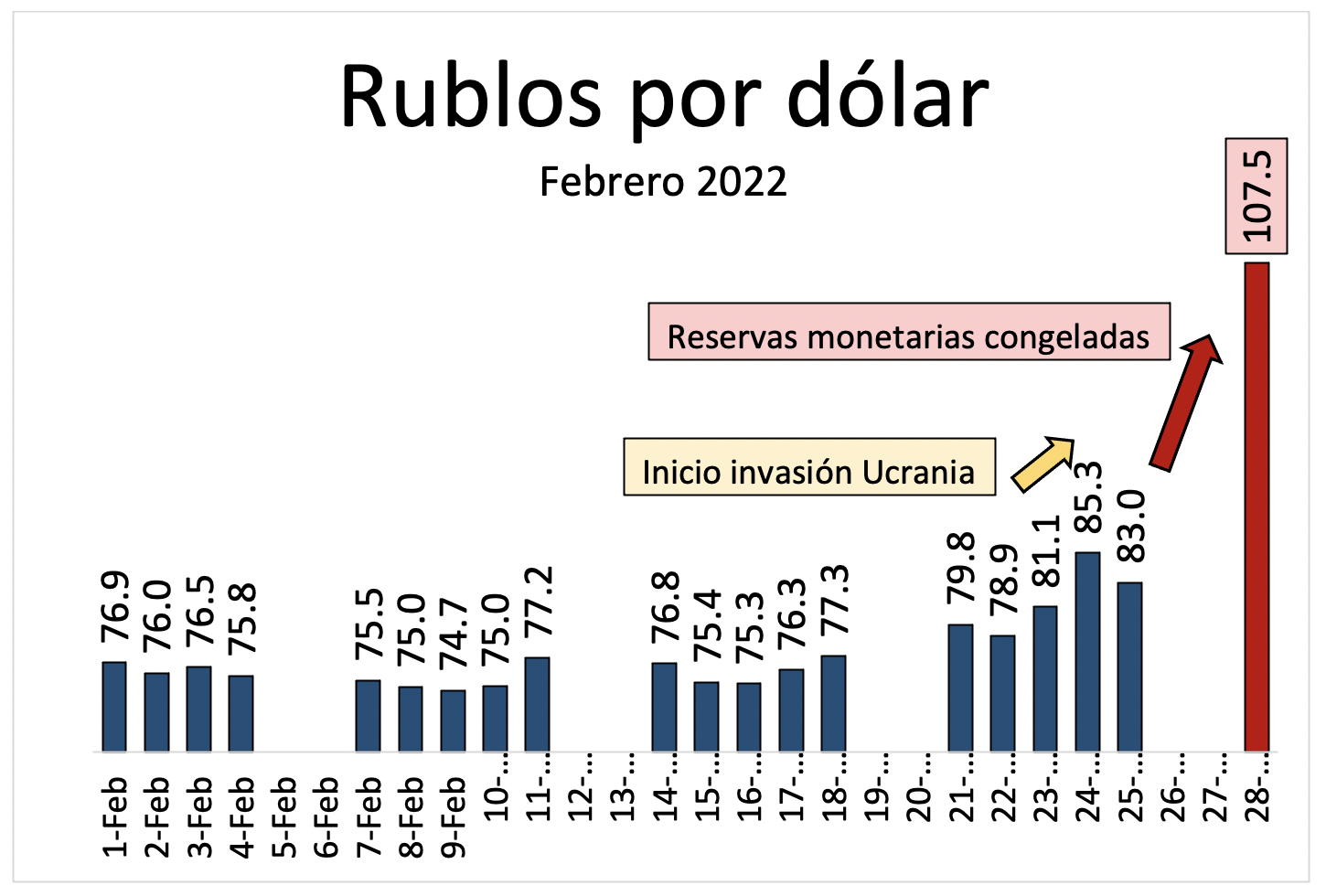

El tipo de cambio rublo-dólar en febrero

En la siguiente gráfica podemos ver el impacto que tuvo en un primer momento la guerra en la venta masiva de rublos. Sin embargo, tanto la expectativa de que la guerra iba a ser corta, las sanciones casi inexistentes, se especuló que el impacto económico de la guerra sería mínimo y la venta de rublos no llegó a niveles de pánico. Probablemente el banco de Rusia salió a vender activos y recomprar suficientes rublos para que el tipo de cambio no se disparara. Sin embargo, los mercados abren este lunes 28 de febrero con una depreciación enorme del rublo.

Fuente: Elaboración propia con datos investing.com & xe.com

Perder el control de más de la mitad de sus reservas internacionales está haciendo un daño enorme a la economía rusa. Es quizá la razón por la que Putin ha amenazado con poner en alerta el arsenal nuclear ruso. Probablemente no es más que un movimiento intimidatorio, pero está claro que esta sanción, a diferencia de las anteriores, está significando un dolor de cabeza para el líder ruso.

¿Y la expulsión del sistema SWIFT?

La nueva ronda de sanciones incluye la expulsión de algunos bancos rusos del sistema de pagos internacionales denominado SWIFT.

En otro artículo ya hablé de que la expulsión del sistema SWIFT podría ser un golpe muy duro para la economía rusa. Sin embargo, parece que sólo van a expulsar a algunos bancos rusos del sistema de pagos internacional y no a todos. Aunque esto es, sin duda, un inconveniente tanto para los bancos como para los usuarios, lo cierto es que, si algunos bancos siguen con acceso al sistema, en realidad no están desconectando a Rusia del sistema de pagos internacional. Los bancos que no son expulsados de SWIFT simplemente serán utilizados como bancos corresponsales (es decir, intermediarios) de los bancos desconectados. Además, existen excepciones para la venta de energía, lo que significa que muchas otras transacciones serán probablemente redenominadas como transacciones de algún componente relacionado con la energía.

En otras palabras, esta medida de expulsión del sistema SWIFT probablemente no es más que papel mojado. La medida verdaderamente importante es la que estamos analizando en este artículo: la congelación de los activos del banco central ruso es lo que realmente está generando un problema enorme a la economía rusa.

¿Qué pasará si Rusia sigue sin acceder a sus reservas monetarias? Inflación disparada

Si Rusia no accede a sus reservas monetarias, lo más probable es que la huida del rublo no cese e incluso se pueda dar un pánico financiero. En este caso, la subida del tipo de cambio (es decir, la depreciación del rublo) no parará. El tipo de cambio no es más que el precio externo de la moneda. Es una forma de medir el valor de una moneda, pero no es la única. Usualmente los economistas hablan de precio interno de la moneda cuando se quieren referir a los bienes a los que se puede acceder dentro del país emisor de la moneda. En otras palabras, una forma de medir el poder adquisitivo de la moneda es la inflación. Si el precio externo de la moneda cae por la sobreventa de la que estamos hablando, el precio interno de la moneda seguirá exactamente el mismo camino. Por tanto, los ciudadanos rusos van a poder comprar menos fuera de su país (por efecto tipo cambio) y menos dentro de su país (por efecto inflación).

El banco central ruso acaba de subir el tipo de interés de referencia desde el 9.5% al 20% en un intento de frenar la huida y sobreventa de rublos. Lo más probable es que esta medida no sirva para mucho, pero probablemente debían intentar hacer algo. Por desgracia, los excesos de la guerra los van a sufrir muy pronto los ciudadanos rusos en sus propias carnes.

Conclusión

En definitiva, esta vez los países occidentales sí han tomado una acción agresiva y con potencial de hacer mucho daño a la economía rusa. Por desgracia, los efectos los van a sufrir millones de rusos que probablemente tienen muy poco que ver con la guerra de Ucrania. Pero así son las guerras, incluso los que salen victoriosos de las mismas deben sufrir costes enormes tanto económicos, como en pérdidas de vidas humanas.

Occidente ha decidido no ir a la guerra directamente contra Rusia, pero después de unos días de titubeo, sí ha decidido ir a la guerra económica. Ahora queda por ver si Putin corta el gas que se dirige a Europa desde Rusia. Si esto ocurre, el desastre en el sector eléctrico de muchos países europeos puede ser mayúsculo. Pero ya hablé de esto en otro artículo que puede encontrar aquí y probablemente volveré a tocar el tema en un próximo artículo.

Aviso legal: el análisis contenido en este artículo es obra exclusiva de su autor, las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la Universidad Francisco Marroquín.

—

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.