La batalla por el mercado de streaming: Netflix, Amazon, HBO y Disney

Hace cinco años, Netflix era el rey del mercado de streaming. En el pasado Netflix incluso se llegó a dedicar al alquiler de DVDs, siendo un competidor directo de Blockbuster. El factor diferenciador de Netflix era que enviaba los DVDs por correo, mientras Blockbuster contaba con una red de tiendas físicas.

Cuando Netflix transitó al streaming, dejando atrás gradualmente el negocio de los DVDs, la empresa se convirtió en uno de los mayores éxitos de crecimiento de cifra de negocios de la historia. Netflix dominó completamente el mercado de streaming hasta que sus actuales rivales entraran al mercado.

Número de suscriptores de Netflix

El crecimiento reciente en suscriptores que ha tenido Netflix es realmente asombroso. Uno esperaría una caída en la tasa de crecimiento conforme la empresa va creciendo. Sin embargo, Netflix sigue incrementando su base de suscriptores a un ritmo elevado hasta el día de hoy.

Personalmente, hice una estimación del crecimiento de suscriptores que podría tener Netflix en 2017. Mi estimación era que en 5 años, es decir, en el año 2022, Netflix alcanzaría algo más de 172.5 millones de suscriptores. Mi equivocación fue mayúscula (aproximadamente un 28%). Sin embargo, ahora veremos que mi anticipación de la big picture de Netflix para este año 2022 era bastante más exacta.

Pero crecer cuesta dinero. Es decir, los esfuerzos de Netflix en el área de mercadeo, esfuerzos enfocados en conseguir nuevos suscriptores se han multiplicado. Podemos ver estos esfuerzos en el cambio en la política de mercadeo de Netflix: hace algunos años ofrecía suscripciones gratuitas y/o anuncios en redes sociales para conseguir nuevos clientes. Hoy en día Netflix ha expandido sus esfuerzos de mercadeo hacia lo que se denominan los canales de “mercadeo tradicional”.

Foto: un ejemplo de publicidad tradicional que empezó a emplear Netflix desde el 2018

Unit economics: ¿cuánto le cuesta a Netflix conseguir un suscriptor?

Podemos cuantificar los esfuerzos de Netflix calculando el costo de publicidad de adquirir un cliente. Este cálculo asume que Netflix pierde, en promedio, un 9 % de sus clientes al año (esto se llama “churn rate”) y, más importante, que esta tasa es estable en el tiempo.

Esto es un ejemplo de “la ley de rendimientos decrecientes” (o, su equivalente, “ley de costos crecientes”). Cada dólar adicional invertido en publicidad va a tener un rendimiento marginal peor que el dólar previo, porque va dirigido a –probablemente— un suscriptor más difícil de convencer.

Según un artículo en Motley Fool, el costo de adquisición de un cliente para Netflix en el mercado doméstico (Estados Unidos) ya supera los $100 dólares por cliente.

Unit economics: ¿cuánto vale un suscriptor de Netflix?

El valor de un suscriptor como cliente para Netflix depende de tres factores:

- ¿Cuánto gasta el suscriptor al año en el servicio?

- ¿Cuál es el margen operativo de Netflix?

- ¿Cuántos años se mantiene suscrito, en promedio, un suscriptor?

Para el caso de Netflix, conseguir las respuestas a estas preguntas es relativamente fácil. En el caso del mercado norteamericano tenemos estos datos:

- $14.56 al mes x 12 meses = $174.72

- 15 %

- +-10 años

Por lo tanto, el valor de un cliente estadounidense es $175 * 15% * 10 = $250 por suscriptor. Además, un incremento en la competencia por parte de HBO, Amazon, Disney y otros, puede reducir la vida esperada de un cliente.

La relación entre el valor vitalicio de un cliente y su costo de adquisición es relativamente sana en Estados Unidos (2.5 veces en un mercado saturado). La pregunta es si los números hacen sentido donde Netflix, hoy por hoy, está creciendo. Tomemos el ejemplo de un suscriptor latinoamericano:

- $7.73 al mes x 12 meses = $92.76

- 15 %

- +-10 años

Nos da un valor vitalicio de $139.50 por cliente latinoamericano.

Hasta aquí, todo bien, pero debemos recordar que al introducir más competencia por parte de HBO (con HBO Max), Amazon Prime (con Prime Video), Disney (con Disney+) y otros, la elasticidad de la demanda incrementa. Al existir más sustitutos, más elecciones, más sensibles se vuelven los clientes ante cambios en los precios o cambios en el contenido ofrecido.

Es más, en la medida que incrementa el switching, se reduce el valor vitalicio de un cliente, ya que reduce su vida esperada, además de volver más complicado cualquier intento de incrementar de precio.

Más que suscriptores, rentabilidad: la apuesta de Netflix

Pero mi propuesta en 2017 era que Netflix no iba a ser (tan) rentable (como el mercado creía) en la medida que creciera el número de suscriptores.

Uno de los problemas era que Netflix estaba merced de los grandes distribuidores de contenido, por ejemplo, HBO. Parecía que todo el excedente iba a estar destinado a los propietarios de series y películas, y que Netflix iba a llevar las de perder. El consumidor, en el mercado de streaming, tiene el mejor poder de negociación por el lado de la demanda, mientras que los distribuidores de contenido tenían el mejor poder de negociación por el lado de la oferta. Netflix estaba siendo "sandwicheado".

En ese momento, Netflix decidió cambiar su negocio desde intermediar contenido a crear contenido (o al menos conseguir los derechos exclusivos de contenido nuevo). Sin embargo, no es nada fácil crear contenido “ganador” para un público terriblemente crítico, de humor cambiante y susceptible a las modas de corta tendencia.

La entrada de HBO con HBO Max y Disney con Disney+ ha producido un cambio radical en la biblioteca de contenido de Netflix. En apenas dos años, el contenido original de Netflix ha pasado del 25% del contenido total a más del 40% (probablemente ya cerca del 50% en este momento).

¿Cuánto vale el contenido original de Netflix?

En este punto hay un detalle contable interesante. Sabemos el monto que gasta Netflix en la producción de una serie. Por ejemplo, la serie Marco Polo tenía un costo de $10 millones por episodio. En total, antes de descontinuarla, Netfix había gastado $200 millones en Marco Polo. Esta inversión de $200 millones, ¿cuánto vale en la actualidad? Y, ¿cuál es la vida útil de una serie?

Una serie solo vale algo si esta es capaz de generar ingresos. Una serie que (prácticamente) nadie ve, ¿tiene algún valor económico? La respuesta es un "no" rotundo.

Sin embargo, por la forma en como Netflix amortiza su contenido (reduce el valor de su inversión en sus libros contables), asumen que Marco Polo después de cuatro años todavía valiera $50 millones (o $20 millones, dependiendo del modelo concreto de amortización que haya escogido Netflix).

Pero si nadie está viendo actualmente la serie de Marco Polo, en realidad se debería de amortizar (“write off”) el 100% del valor en libros. Esto tendría como efecto que los costos de Netflix aumentarían (aumento en gasto de amortización) y que, por lo tanto, sus ganancias bajarían (mayores costos, menores ganancias).

Esto encaja con el concepto de “calculo económico”, donde la contabilidad sirve como herramienta. Este orden espontaneo siempre sigue evolucionando, y la forma como tratamos contablemente la inversión en series y películas es un buen ejemplo de cómo esta evoluciona.

¿Cómo se compara esto con Disney?

Parece que, en este sentido, mucho contenido creado por Disney tiene mayor “staying power”, es decir, una vida útil más alargada o una tasa de amortización más reducida en comparación con Netflix.

Por ejemplo, las películas The Lion King o Toy Story ofrecidas por Disney seguramente siguen teniendo una fiel audiencia anual. En claro contraste, la audiencia para la primera temporada de The Get Down ofrecida por Netflix (inversión de $11 millones por capítulo) es probablemente nula.

Sin embargo, alertados por la enorme inversión de Netflix en la creación de nuevo contenido, otros rivales como Disney, Amazon Prime y HBO también están incrementando drásticamente sus presupuestos destinados a la creación de nuevo contenido.

Paradójicamente, esto está creando graves problemas en la industria de streaming.

La oferta inelástica de producción cinematográfica

Veamos la realidad actual de la industria: el número de trabajadores en la industria cinematográfica, el capital humano, es limitado. Además, el número de estudios cinematográficos en sí es limitado (estos típicamente son subcontratados por Netflix, Amazon, etcétera). La disponibilidad de equipo y camarógrafos también es limitada. Todo esto nos lleva a afirmar que la oferta de películas y series es inelástica, al menos en el corto plazo.

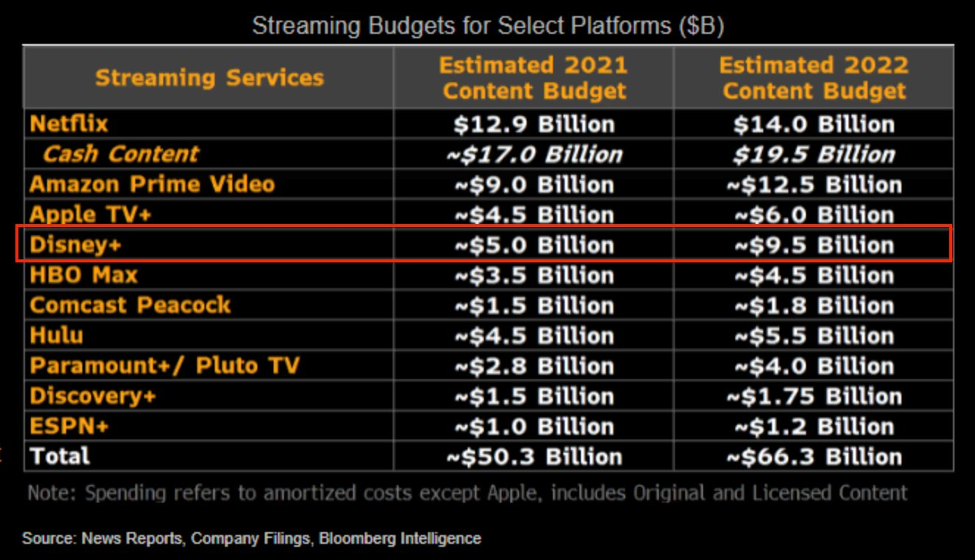

A continuación, veremos parte de los presupuestos proyectados para el 2022. Según Financial Times, más de $115 mil millones va a ser invertido en la producción de contenido en 2022.

Fuente: Bloomberg

Fuente: Bloomberg

El problema es que no hay capacidad de incrementar la producción. Es decir, las plataformas de streaming con mejor poder de compra, incluyendo a Netflix, Amazon, Disney y HBO, van a demandar mayor capacidad cinematográfica. Esto excluye a productores pequeños de películas y series, ya que estos compiten con menor poder de compra por los mismos recursos.

Más dinero no significa más contenido; más dinero, en el corto plazo, significa mayores precios para la misma capacidad cinematográfica.

El resultado ha sido visible en la industria: existe un importante aumento en los precios de producción y una escasez patente de factores de producción necesarios para producción cinematográfica.

Los estudios de producción están encantados con el auge en inversiones cinematográficas (me imagino, también, la Escuela de Cine de la UFM), pero la verdadera pregunta es qué tan sostenible sea esta carrera por crear más y más contenido cinematográfico en un proceso de rivalidad sin precedentes.

¿Con qué se financia esta carrera hacia el abismo?

La respuesta es: con deuda. Empresas como Netflix, que incluso ya parece estar sobreendeudada, siguen endeudándose con tasas de interés cada vez más bajas.

Esto es justamente lo que predice la teoría austriaca del ciclo económico: un auge insostenible, financiado con crédito, que termina en una puja por recursos entre productores.

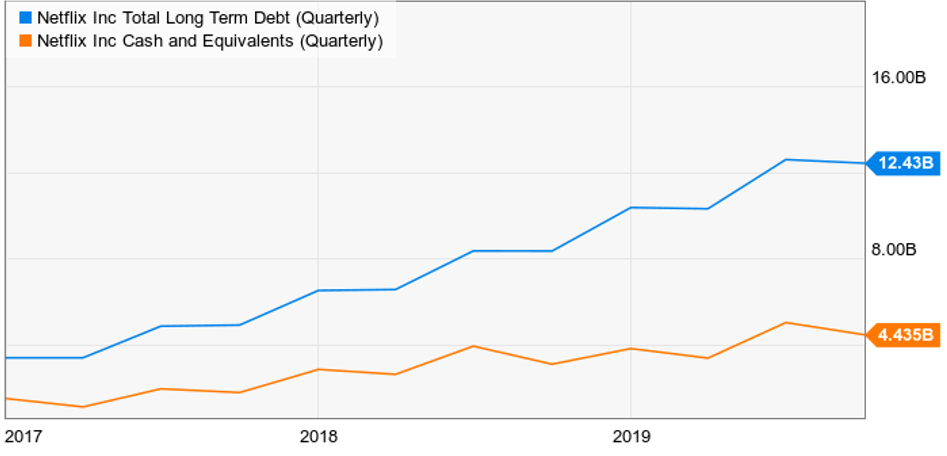

Fuente: GuruFocus

Fuente: GuruFocus

Y este endeudamiento vino de mano, curiosamente, de una reducción en la tasa de interés que paga Netflix:

Hoy, a finales de 2021, la tasa de interés que paga Netflix se encuentra en su nivel más bajo de los últimos cinco años. La caída del interés pagado por Netflix se ha dado a pesar de que su deuda ha incrementado desde $5.5 mil millones a más de $13 mil millones en ese mismo periodo. Lo realmente incómodo para el gigante del streaming es que si fuera increíblemente rentable, no hubiera hecho falta este endeudamiento.

¿Es sostenible el auge en inversión en películas y series?

Muy probablemente estas grandes inversiones en contenido cinematográfico no van a traducirse en mayores ingresos para las empresas que las realizan, como Netflix. Lo único que está ocurriendo, por el momento, es que aumentan los costos de producción y los costos para captar clientes en un mercado cada vez más competitivo. Las mayores inversiones en contenido muy posiblemente no se van a traducir en más y mejores series y/o películas.

--

Aviso legal: el análisis contenido en este artículo es obra exclusiva de su autor, las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la Universidad Francisco Marroquín.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.