¿Nos deberíamos preocupar del shadow banking chino?

La crisis que se vivió en el 2008 fue, en gran medida, causada por la forma que se asignaban los recursos en la economía de los diferentes países. Dependiendo a quien le pregunte uno, las causas y efectos de la crisis del 2008 varían y surgen discrepancias. Sin embargo, hay un punto en común entre varias de ellas y se consolida en lo que se llama shadow banking.

El shadow banking surge como respuesta de los bancos ante los incentivos que se generaban dado a las leyes y condiciones que el FED creaba hacia los banqueros. El shadow banking ocurre cuando intermediarios que no están siendo regulados por leyes y organismos de supervisión financiera actúan como instituciones financieras sin estar siendo regulados como tales. Por los incentivos que genera la regulación, estas entidades se utilizan para aceptar fondos y otorgar créditos con mayor riesgo que en la banca tradicional obteniendo mayores retornos haciéndolo atractivo.

El shadow banking fue creciendo y sofisticándose en gran medida en Special Purpose Vehicules (SPV) y cierta parte en los Hedge Funds. Estas entidades manejan mayores retornos derivado del mayor riesgo que implican en las operaciones que efectúan. La crisis del 2008 fue provocada ante la falta de credibilidad que generaban los instrumentos financieros utilizados en las operaciones de un shadow banking como derivados, credit-default swap (CDS) y asset-backed securities (ABS). Una de las industrias que utilizaban mucho estos instrumentos financieros era la de real state en Estados Unidos. No es que el shadow banking sea malo por lo que hace, pero crea condiciones de mayor riesgo que solamente deberían existir si un individuo lo acepta y, por ende, también acepta la posible pérdida que pueda tener.

El principal principio microeconómico clásico es que un individuo prefiere más que menos. Si se extrapola hacia los mercados financieros podemos decir que un individuo prefiere más retorno que menos. Sin embargo, mayor retorno implica mayor riesgo. Desde el 2008, lo que ha venido sucediendo en las diferentes economías mundiales es que exista regulación para que el riesgo se vea disminuido para tratar de recuperar la credibilidad de las industrias más importantes. Por esto, algunas instituciones regulatorias comprarían instrumentos de inversión que consideraban que tienen mayor riesgo para ir limpiando el mercado paulatinamente.

Aumenta la legislación para evitar la toma de riesgos por parte del sistema financiero. Sin embargo, esto no es lo que en teoría debería suceder. Ante estos mecanismos legales de disminución de riesgo, el individuo subestima los riesgos que realmente hay en el mercado creando así diferentes tipos de burbujas y concentración de asignación de recursos en inversiones que realmente son riesgosas, pero que la regulación está nublando a la vista del individuo en los análisis que efectúa.

China: un paraíso nublado por la regulación

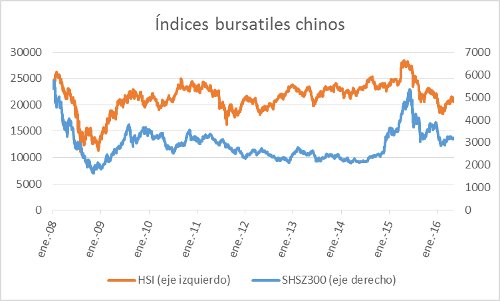

Desde la crisis del 2008, existe mucho pesimismo en las diferentes economías mundiales que resulta en flujos de capitales hacia diferentes inversiones que afectan al mercado de numerosas maneras. China se ha estado viendo afectada ante una mayor concentración de flujos de capitales que, hasta cierto punto, se puede considerar una burbuja. Esto lo miramos en cómo, después del 2009, el valor de capitalización del mercado se vio influenciado por una gran entrada de capitales de forma de inversión.

Paulatinamente, las entidades regulatorias de China decidieron imponer ciertos controles a cómo opera este sector. Varias de estas regulaciones se han escrito en nuestros informes previos sobre esta economía donde destacan el cese de IPO, decisiones sobre sus reservas en dólares y oro, y lo que algunos considerarían controles de capital. Así mismo, las decisiones de devaluación y de quantitative easing (QE) están transformando como se invierte en China.

El individuo que desea maximizar su retorno se encuentra en una situación difícil. Ya es muy tarde para aprovechar los retornos sobre las fluctuaciones de oferta y demanda en los mercados bursátiles, y las otras formas de inversión con más riesgo están siendo controladas. Surge entonces en China lo mismo que en Estados Unidos hace unos años: el uso de shadow banking para buscar mayores retornos.

¿Qué está sucediendo en China?

Ante una fuerte regulación, condiciones de mercado y distorsión de análisis, el individuo busca asignar sus recursos en entidades que le dicen que tienen mayor retorno con mayor riesgo. Esto se puede evidenciar de dos formas: el incremento en lo reportado por ciertas instituciones financieras chinas en WMP (Wealth Management Products, en inglés), los cuales son los instrumentos que utilizan estas entidades financieras no supervisadas, y el incremento de bad debt por parte de las entidades financieras supervisadas por el gobierno chino. Según los datos de WSJ, estos han crecido rápidamente de $390 millones de dólares en Enero 2015 a $ 1 trillón de dólares a Marzo 2016.

Así mismo, es importante ver cómo están creciendo los préstamos de los bancos chinos. Estos tienden a fluctuar dependiendo de las condiciones de mercado. La tasa de nuevos préstamos ha ido creciendo en China en 2016 pero el M2 ha ido decreciendo. Esto enseña como los bancos están tomando más riesgo a dar préstamos inclusive cuando teóricamente tienen menos fondos disponibles a medida que el M2 disminuye.

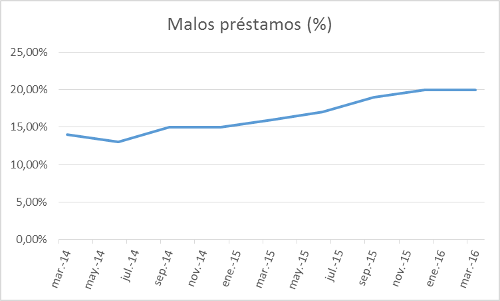

Como se menciono antes, todos prefieren más retorno que menos. El retorno en la industria bancaria comercial viene de los préstamos y el spread que se genera entre las tasas de interés del corto versus largo plazo. Sin embargo, ante mayor retorno hay mayor riesgo y esto se muestra en la gráfica de malos préstamos. Estos prestamos son un indicador de como la economía puede estar presentando problemas ya que quienes se comprometieron no logran saldar sus deudas. Además, muestra también como los bancos incurren mayor riesgo ya que sus incentivos están distorcionados. Esto es lo que se ha hablado de como la regulación distorciona como uno mide y acepta los riesgos.

En menos de dos años se ha incrementado un 5% los malos préstamos. En Market Trends resaltamos este indicador ya que muestra las condiciones de mercado. Cada vez es más notorio que el análisis que se escribió en un artículo previo en UFM Market Trends sobre las expectativas de China a un mediano plazo es preocupantes. A medida que las decisiones de las entidades supervisoras financieras estén distorsionando como se miden los riesgos, esto se puede ir acumulando hasta que haya riesgo de una crisis como la sucedida en el 2008. Esto se tocará a más profundidad en nuestros futuros informes sobre la coyuntura económica de China.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.