La victoria de Trump da el tiro de gracia al peso mexicano

El peso mexicano vive su peor momento desde 1995. La depreciación del peso empezó, en buena medida, por el déficit de balanza comercial que afecta a México desde mediados de 2014 cuando inició la caída de los precios del petróleo. Podríamos decir que el motivo principal de la depreciación del peso se debió a temas de balanza comercial hasta finales de 2015.

Como lo anticipamos en nuestro informe del segundo trimestre de 2016 de la economía mexicana, el peso continuaba su imparable depreciación con miras a los resultados electorales en Estados Unidos y de las decisiones de la Fed respecto de una eventual subida de tipos.

Desde finales de 2015, los problemas del peso mexicano vienen dados por esos dos factores: la política de la Fed y la percepción de riesgo del país, relacionado con las elecciones de EEUU.

Cómo la Reserva Federal golpeó al peso

La política de la Fed golpeó al peso cuando ésta decidió aumentar su tipo de interés de referencia en diciembre del año pasado. Esta decisión fortaleció el dólar pues ahora el costo de oportunidad de ser tenedor de dólares aumentó debido a que el rendimiento de tener dólares aumenta comparado con ser tenedor de otras divisas. Para el peso mexicano esto tuvo un efecto directo.

En consecuencia y para defender el peso, el Banco de México respondió subiendo su tipo de interés de referencia un día después de que lo hiciera la Fed. Desde entonces, el temor del Banxico a una futura subida de tipos le ha obligado a reaccionar y con mucha razón pues el peso continuaba su caída libre.

El Banxico reaccionó y tuvo un rol muy activo en 2016

El Banxico intervino en el mercado de divisas en febrero de 2016 y, a finales de enero, salió a subastar dólares para moderar la volatilidad que venía acompañada con la fuerte caída de su moneda.

Por otra parte, el Banxico subió su tipo de interés de referencia tres veces este año. Lo hizo en febrero (del 3.25 al 3.75%), el 30 de junio al subirlos de 3.75 a 4.25% y el 29 de septiembre cuando la llevó hasta 4.75%.

La subida de tipos del Banxico tiene dos objetivos: primero, evitar que se desate una espiral inflacionaria ya que se restringe el flujo de crédito con tipos más altos; segundo, intentar compensar el efecto que tuvo la subida de tipos de la Fed y anticipar una nueva subida de tipos que pudiera darse a fin de año.

La intervención en el mercado de divisas no continuó en buena parte porque la depreciación del peso no ha transmitido alza de precios internos de forma tal que justifique una futura intervención. La inflación se mantiene cercana a la meta del 3% que se fijó para este 2016.

La victoria de Trump: el pesimismo se apodera de los agentes económicos

Como decíamos, el segundo factor que afecta al peso mexicano es la percepción de riesgo del país. El lento crecimiento económico derivado de la falta de dinamismo de la industria mexicana está siendo de poca ayuda.

Pero, sin duda, la principal fuente de pesimismo y alarma para los agentes económicos tiene nombre y apellido: Donald Trump. Las alarmas se activaron esencialmente porque Trump habló en su campaña de renegociar el NAFTA, de gravar las remesas e, incluso, de construir el muro entre Estados Unidos y México.

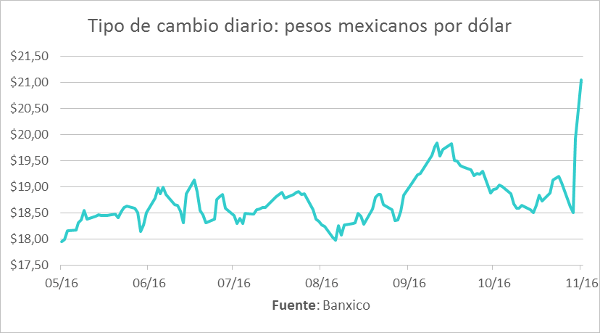

De este modo, el lector podrá apreciar en el siguiente gráfico que en la medida que crecía la probabilidad de que Trump ganara la presidencia, el peso se depreciaba cada vez más.

Cuando se anunció la victoria de Donald Trump, el peso se desplomó. El peso cotizaba a $18.51 por US$1.00 antes de las elecciones y tres días después cotizaba a $21.05. Quiere decir que el peso mexicano se depreció un 14% frente al dólar en ese periodo.

Y esto se reflejó en la percepción de riesgo…

La percepción de riesgo se ve materializada en la caída del 23% de la tasa EMBI+ para México tan solo dos días después del resultado electoral aludido. El EMBI+ mide, en puntos básicos, la diferencia que hay entre el rendimiento de los bonos de los países emergentes con el de los bonos del tesoro americano, los eurobonos y otros instrumentos libres de riesgo.

En la medida que la gente sea pesimista sobre el futuro de la economía mexicana, el peso seguirá cayendo. Existe incertidumbre respecto de lo que el gobierno de Donald Trump pueda hacer. Quizá esa incertidumbre esté exacerbando la percepción de riesgo de los inversionistas. En tal caso, el peso tenderá a regresar a su valor fundamental. Pero para ello habrá que esperar a que el nuevo gobierno americano tome posesión y anuncie las medidas que efectivamente tomará.

Mientras tanto, al peso mexicano le queda un fin de año complicado. El peso continuará sus movimientos fruto de las posiciones cortas que tomen los especuladores más pesimistas. Y el Banxico quedará a la espera de lo que decida la Reserva Federal dentro de un mes. Si la Fed aumenta tasas, lo cual parece muy probable, el Banxico tendrá que hacer lo mismo para evitar futuras depreciaciones del peso.

AVISO: el análisis contenido en este artículo es obra exclusiva de su autor, las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la Universidad Francisco Marroquín.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.