La fortaleza de la economía española sorprende en un entorno de crecimiento global decepcionante

Este artículo es un extracto del informe de la economía española del segundo trimestre de 2016. Para leer el informe completo pulse aquí.

Mientras los políticos hablan de la necesidad imperiosa de formar gobierno, la economía española continúa sorprendiendo por su fortaleza. La incapacidad de aplicar reformas y nuevas medidas debido a la ausencia de gobierno sería perjudicial en caso de que fueran a tomarse aquellas que necesita nuestra economía. Pero un sano escepticismo hacia la política en general, y el panorama ideológico y político español en particular, invita a pensar que no es el escenario más probable.

Así, al tiempo que unos debaten, otros se dedican a producir bienes y servicios. Los datos, que analizamos en el nuevo informe trimestral de UFM Market Trends y el Instituto Juan de Mariana sobre la coyuntura económica española, muestran que lo están haciendo a tasas de crecimiento sólidas, por encima del 3% interanual.

Con todo, observamos una leve desaceleración, tanto en la actividad como en el empleo en términos de la Encuesta de Población Activa del segundo trimestre. Los PMIs (Índices de gestión de compras) ponen la nota más negativa, en especial respecto al sector manufacturero. Por otro lado, tanto los indicadores adelantados de sectores cíclicos como el automovilístico y el inmobiliario, como los datos de empleo del mes de julio, no refuerzan estas señales.

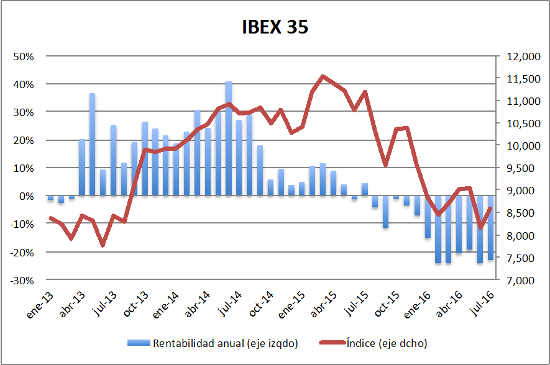

Desde la perspectiva financiera, continúa el apetito inversor por la renta fija, en el contexto de la política de compra de activos por parte del Banco Central Europeo. La rentabilidad de los bonos no parece alcanzar el suelo, y el 10 años español ya ha descendido del 1%. En contraste, el IBEX 35 registra pérdidas en términos anuales de más del 20%, cifra que no se aleja demasiado de las referencias europeas. El sector bancario, muy ponderado en el selectivo español, es el que se lleva la peor parte, con pérdidas que doblan las del índice en el último año.

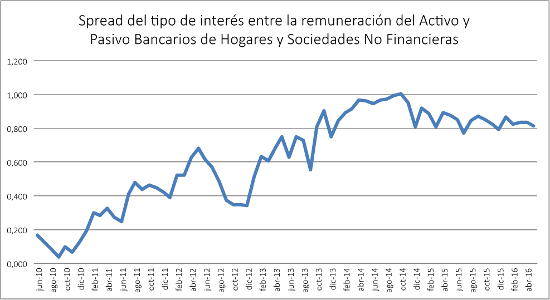

Los problemas que sufre la banca, que muchos achacan al entorno de tipos actual, responderían más a otros factores. Como analizamos en el informe, el margen de intermediación solo empezó a reducirse levemente a finales de 2014, y en la actualidad está en niveles muy superiores a los del periodo 2010-2012.

Este sector continúa reduciendo el total de sus activos, al tiempo que se reduce el porcentaje de activos de dudoso cobro sobre el total. Las tasas de crecimiento del stock de crédito, que mantienen su signo negativo excluyendo el concedido a las Administraciones Públicas, repuntan en los últimos meses apoyadas por el buen comportamiento del crédito al consumo de las familias y el repunte del empresarial.

Los datos analizados en el informe apuntan a una estabilización de las tasas de crecimiento en el entorno del 3% anual. El gran desequilibrio macroeconómico pendiente continúa siendo el elevado déficit público, que no tiene visos de corregirse en el corto plazo. Asimismo, la enorme magnitud de la posición deudora de España frente al exterior supone una debilidad de cara al futuro. Dos factores de riesgo en los que hemos insistido en cada uno de los informes.

Más detalles sobre la economía española los puede encontrar en el informe del segundo trimestre de 2016 de UFM Market Trends.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.