De fantasías y realidades: reforma fiscal en Guatemala

La semana pasada se dio a conocer el documento de iniciativa del Ejecutivo para una reforma fiscal. No obstante, desde hace varios días se venía especulando qué terminaría proponiendo dicha iniciativa. Además, como era de esperar, varias instituciones, así como individuales, han salido a exclamar su opinión al respecto. Por supuesto, a nadie le gusta pagar más impuestos, aumentarlos no es una propuesta muy popular. Pero la iniciativa a la reforma fiscal no es insensata solo por los aumentos que recomienda, sino más bien por el excesivo positivismo que mantiene desde la exposición de los motivos. Al leer la iniciativa, uno creería que Guatemala se encuentra en una situación política-institucional bastante distinta a la que se encuentra hoy en día. A cómo se encuentra hoy Guatemala, no necesita una reforma fiscal, necesita certeza de un fortalecimiento institucional.

De fantasías y realidades

En la exposición de los motivos, varias declaraciones han llamado la atención por la utopía y positivismo que podrían llegar a un nivel hasta un poco insultante. En muchas se asume que los guatemaltecos ya perdonaron y olvidaron los casos de corrupción que han sido destapados, y que siguen estando en proceso de resolución. En otras, manifiesta que las instituciones gubernamentales ya se han fortalecido, y que todos debemos confiar ciegamente en que lo han hecho. Iluso es pensar que el cambio institucional ocurre de la noche a la mañana. Como se ha mencionado en otro artículo, el cambio que se espera, con el combate a la corrupción que se está realizando – y si se quiere combatir “por completo” – tomará unos cuantos años para obtener la confianza plena de los contribuyentes.

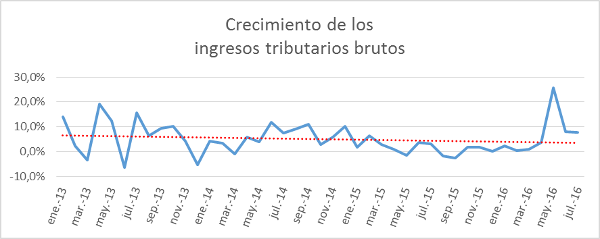

Si bien es verdad que el Ministerio Público y el Organismo Judicial han hecho su parte en la batalla contra la corrupción, no sería correcto afirmar que todas las instituciones gubernamentales estén en el mismo sentir. Y si así lo fuese, tampoco sería correcto determinar que debe existir confianza plena en las mismas solo porque han salido a decir que están luchando contra la corrupción sin ninguna prueba o certeza histórica en la que los guatemaltecos puedan apoyarse. La confianza no se da porque ha sido exigida, se da porque ha sido ganada. Con respecto al fisco, la confianza no parece estar aumentando, como lo muestra la gráfica.

Fuente: Elaboración propia a partir de datos publicados por la SAT.

El pico a principios del 2016, no representa una súbita recaudación fiscal por aumento en el pago de impuestos. Este representa más bien el cobro de multas y reivindicaciones por parte de las personas y empresas que ya han sido descubiertas de fraude fiscal en alguno de los casos. A pesar de este pico, la tendencia, aunque sutil, es a la baja en el crecimiento de ingresos tributarios brutos.

“(…) fue inmediata la reacción de diversos grupos sociales y económicos en rechazo a la corrupción, aunado al dinamismo que están ejerciendo las instituciones de justicia para castigar estos actos, lo cual ha generado en los guatemaltecos la esperanza de un futuro mejor.”[1]

¡Bien dicho! Los guatemaltecos esperan un futuro mejor. La crisis política-institucional, a pesar de lo que digan estas declaraciones de motivos, no ha terminado. Quedan casos por resolver, organizaciones por delatar, personas que encarcelar, instituciones por reconstruir y paciencia que trabajar para lograr ver la reconstrucción de las instituciones informales que dirigirán el comportamiento económico de la sociedad.

¿Qué más sino una reforma fiscal?

Esta crisis afectó “el quehacer gubernamental y [creó] una crisis de liquidez en las finanzas del Gobierno, que obligó a éste a tomar severas medidas de contención del gasto (…).” ¡Como si hubiera sido culpa de la crisis que las finanzas gubernamentales se vieran afectadas! La mala administración y la grandísima corrupción en las finanzas gubernamentales llevaron a la crisis. Y no se queda atrás el cierre de esta misma cita, “obligó a éste a tomar severas medidas de contención del gasto”1. ¡Obligó! ¿No obligatorio priorizar el gasto para no desperdiciar el dinero presupuestado? ¿O acaso es aprobado gastar por gastar para llegar a lo presupuestado?

Si el objetivo de la reforma es “lograr propiciar un mayor crecimiento económico así como impulsar el desarrollo social sostenido e inclusivo, (…) mejorar la transparencia y rendición de cuentas a manera de erradicar los altos niveles de corrupción”[2] no es necesaria la reforma para comenzar. No se puede esperar pedirles a los contribuyentes un aumento en impuestos sin primero haber priorizado y recortado gastos. Este es el momento para que el Estado demuestre que, con lo que tiene, puede ser confiable y eficiente para garantizarle al contribuyente la buena administración de los recursos. Fortalecer la eficiencia, transparencia y credibilidad institucional debe ir como primera estrategia antes de la exigir la confianza para aumentar y hacer cumplir el pago de impuestos.

[1] El Periódico. Conozco la iniciativa del Ejecutivo para una reforma fiscal. Página 2-3.

[2] El Periódico. Conozca la iniciativa del Ejecutivo para una reforma fiscal. Página 3.

http://elperiodico.com.gt/2016/08/16/pais/conozca-la-iniciativa-del-ejecutivo-para-una-reforma-fiscal/

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.