¿Cómo están reaccionando los bancos ante la publicación del stress test?

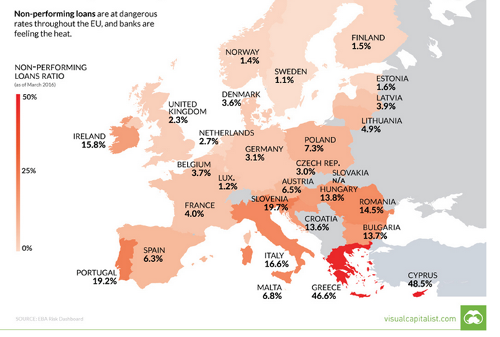

Una estrategia de inversión de la más común se conoce como “top-down approach”. Esta se basa en utilizar indicadores macroeconómicos e ir de construyendo hasta llegar a indicadores microeconómicos. A base de esto, se toman estrategias de inversión dependiendo de la argumentación y el grado de especulación del inversionista. Con esta metodología, uno de los indicadores más utilizados para entender el sector financiero, en especial la industria bancaria, es medir cuanto representan los préstamos que tienen problemas en ser cobrados (cartera vencida). Esto es un indicador importante ya que refleja como los actores económicos, por diversas razones, no pueden pagar las deudas que fueron contratadas. A medida que este indicador sube es porque las condiciones de mercado no son las adecuadas y los actores económicos empiezan a sufrir de esto.

Recientemente se publicó una gráfica donde se muestran este indicador para los países europeos. Si se divide el mapa por regiones, resulta que el sur tiene el indicador muy alto a comparación de los países europeos y al nivel históricos de estos. El lado sur este europeo es donde este concentrado la mayoría de la cartera vencida. La exposición y relación entre los bancos en estos países deriva a cómo funciona la forma de sindicalizar préstamos. Los bancos tienden a compartir riesgos buscando el retorno a los préstamos dividiéndose el monto del principal para disminuir la exposición. Sin embargo, la crisis griega afecta a los negocios y, consecuentemente, muchos de estos no pueden cumplir sus obligaciones.

Fuente: Visual Capitalist.

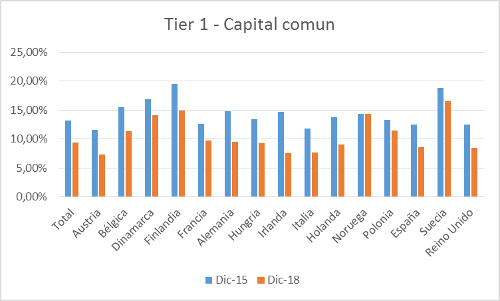

En un artículo previo sobre tendencias de la industria bancaria se mencionó que los bancos europeos estarían teniendo problemas de rentabilidad por las tasas negativas. A medida que los bancos también están teniendo problemas no solo de rentabilidad sino también al cobrar sus préstamos pendientes, la liquidez y solvencia de estas instituciones empieza a tornarse critica. Esto se puede reflejar con los recientes resultados de los stress test de la banca europea. En los resultados del EBA (European Banking Authority por sus siglas en inglés) empieza con el indicador que Basilea III crea para medir cuanto del capital común puede absorber estas pérdidas.

Fuente: EBA.

La interpretación de este indicador depende de qué punto de vista se mire. Desde el lado del regulador, entre más alto es mejor ya que el capital común puede absorber las posibles pérdidas que puedan existir. Sin embargo, para el accionista es mejor entre que sea más bajo ya que esto significa que ellos absorben menos perdida ya que son otros participantes quienes absorberían las pérdidas y refleja que sus operaciones se están financiando con otros activos. Este indicador es importante seguirlo ya que a medida que este baje, la necesidad de rescates y nuevas regulaciones aumentaran. Siempre hay incentivos perversos en estas publicaciones ya que el escenario propuesto.

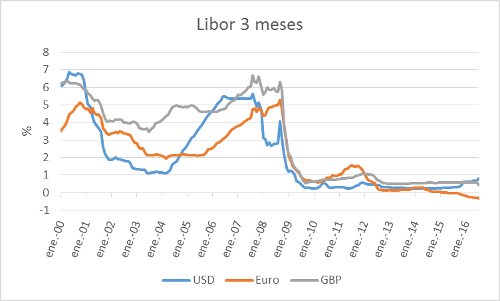

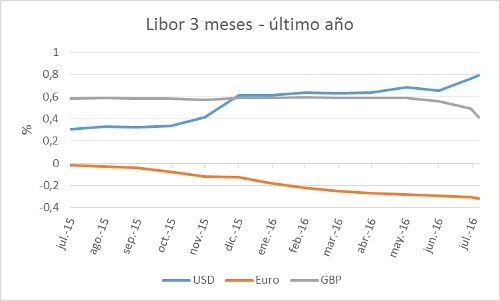

¿De qué otra forma podemos visualizar la crisis bancaria europea?

Los bancos se financian para poder realizar sus préstamos de tres formas: capital común, depósitos y préstamos entre bancos. Los más utilizados son los últimos dos. Los prestamos entre bancos se rigen por una tasa de interés denominada LIBOR (London Interbank Offer Rate). Cuando se compara el LIBOR 3 meses de las tres principales monedas (US dólar, GBP libra esterlina, EU euro) podemos ver que las tres se comportan diferentes en el último mes y año.

Principalmente esto se debe a las políticas monetarias de cada país. Mientras que Estados Unidos subió su tasa de interés principal a finales del año pasado, Reino Unido y Eurozona tienen como política monetaria bajar su tasa de interés. Hay que añadir el efecto del Brexit al LIBOR GBP ya que esto ha creado volatilidad a esto. Sin embargo, una tasa LIBOR Euro negativa y creciendo en el último año es preocupante. Esto significa que los bancos utilizan para financiar sus operaciones con más deuda apalancado su negocio todavía más al apalancamiento operativo generado por préstamos. Además es importante mencionar que, con tasas de interés negativas para los depositantes, lo mejor para estos es sacar su dinero del banco y tenerlo en otros instrumentos financieros dejando al banco con un riesgo de liquidez importante. Por su parte, el LIBOR US dólar se ha duplicado en el último año principalmente por la subida de tasas de interés por parte de la FED. Sin embargo, eso no explica el total fenómeno que afecta al LIBOR ya que la incertidumbre que se está generando por los bancos y monedas de los otros países está afectando la percepción de como la cartera vencida pueda estar creciendo.

Utilizando el top down approach podemos evidenciar que la situación de la banca mundial depende de la región. No por rentabilidad sino por las oportunidades de arbitraje que se generan con el LIBOR por moneda. Esto se evidenciará en el próximo mes cuando las empresas empiezan a publicar sus resultados trimestrales donde se va evidenciar que la liquidez de los bancos va estar derivada por la moneda mayor utilizado en sus préstamos. La tendencia de la banca es pasar de ser banco con presencia mundial a hacer un banco regional (continental en el ámbito más amplio).

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.