¿Está en peligro el rendimiento de la banca a nivel mundial?

Durante abril y mayo las empresas que cotizan en bolsa publican sus primeros resultados trimestrales. Bloomberg Gadfly publicó un interesante artículo escrito por Simon Ballard sobre la recopilación agregada de los resultados de las empresas públicas estadounidenses y europeas que lograron llegar a los estimados de los analistas. En resumen, hace énfasis en que, a lo largo del trimestre, los analistas han ido reduciendo sus expectativas de los retornos que tendrían las empresas por las condiciones de mercados. Se expone la importancia que tiene que las empresas no están creciendo lo suficiente en sus ventas, y sus márgenes brutos están cayendo ya que la estrategia de reducir costos es una estrategia que solo funciona por un tiempo corto. Sin embargo, lo más interesante del artículo es que dos industrias no lograron llegar a los estimados y tuvieron una fuerte desaceleración en sus ingresos: las petroleras y la banca.

Empezando por la banca podemos ver una tendencia clara de cómo la decisión de los bancos centrales alrededor del mundo está afectando la rentabilidad de estas instituciones. El Banco Central Europeo ha vuelto a decidir con seguir con tasas de interés negativas y contribuir con una expansión crediticia donde se facilita la forma de seguir bajando la tasa de interés y aumentar préstamos. En primera instancia, esto parece bueno para los bancos ya que, con la expansión crediticia, al inyectar dinero a la economía baja la tasa de interés que los bancos cobran por préstamos. Ante la baja de ésta, aumentan la cantidad de préstamos que se solicitan. Los préstamos se dan a las empresas e individuos que antes no podían acceder al crédito. En teoría, esto aumenta el crecimiento de los ingresos de un banco ante mayor cantidad, pero pierden rentabilidad ante una menor tasa de interés que cobra. Esto se debe a que los bancos generan ganancias del spread que existe en las tasas de interés de corto plazo versus largo.

Sin embargo, esto no está sucediendo en Europa. Si se revisa nuestro informe sobre la eurozona, podemos observar que no están creciendo los préstamos hacia las empresas ni a los gobiernos; solamente el crédito hacia individuos. El crédito al consumo versus al de empresa tiene diferentes niveles de rentabilidad y esto se puede concretar con la publicación de resultados trimestrales de la banca europea. UBS, Commerzabnk y HSBC se han visto afectado por esto, además del des aceleramiento económico que está provocado por la volatilidad en los mercados.

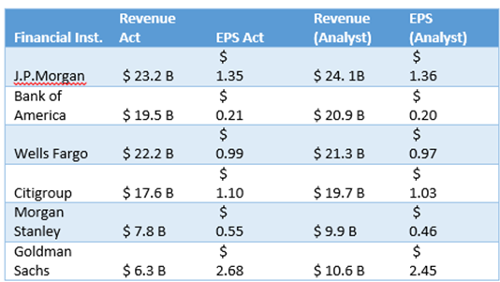

Al analizar los bancos que se encuentran en Estados Unidos la historia es totalmente diferente. El FED incrementó las tasas en diciembre, pero los ingresos no crecieron como los analistas esperaban. Sin embargo, la rentabilidad aumentó. Esto se evidencia con la publicación de resultados por parte de J.P Morgan, Bank of America, Citigroup, Morgan Stanley y Goldman Sachs, donde se muestra que sus ingresos no se incrementaron, pero sí su rentabilidad concretándose en sus earnings per share.

Fuente: SEC Fillings.

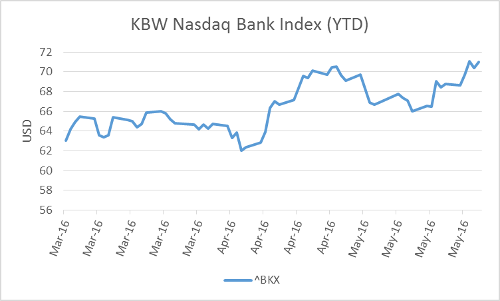

Derivado a unos buenos resultados versus las expectativas, el precio de las acciones de los bancos estadunidenses desde abril que se empezó a reportar resultados han ido creciendo. Esto se puede visualizar en el índice ^BKX donde se consolida la banca estadunidense.

Como tendencia para los bancos estadunidenses es bueno para ellos que el FED esté evaluando subir tres veces las tasas de interés este año. Esto vuelve a incrementar la rentabilidad de los bancos algo que los inversionistas buscan en un primer escenario. Además, un candidato a la presidencia de los Estados Unidos anunció que una de sus acciones al llegar a la presidencia sería quitar la ley Dodd-Frank. Aunque esto es difícil que suceda por cómo funciona la separación poderes, transmitió al mercado más optimismo en la banca estadunidense. Ese mismo día, junto a la noticia de las minutas del FED sobre posibles incrementos a la tasa de interés, el KBW Index un 3% en cuestión de una hora. Lo mismo sucedió con las acciones de los bancos a nivel individual. Como referencia ponemos a J.P. Morgan que ese día subió 3.2% el precio de su acción situándose en lo más alto del 200-day moving average. La banca este año afronta serios desafíos ante la inestabilidad económica que se ha generado este trimestre, pero la banca estadunidense tiene mejor tendencia que la europea por la forma que los bancos centrales como consecuencia de sus políticas monetarias.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.