¿Es la economía de Estados Unidos la de siempre?

El reporte de crecimiento económico, del segundo trimestre de 2016, de Estados Unidos se público el 29 de Julio, recién pasado. El dato es esperado, o no es esperado, dependiendo desde qué perspectiva se vea. Existen dos perspectivas claramente diferentes sobre este dato. La primera una visión pre-crisis , y una post- crisis de 2008.

¿Cuáles son estas perspectivas?

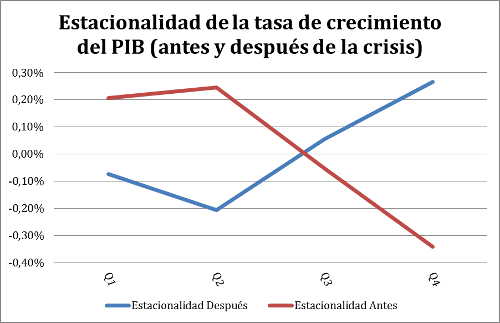

En la Gráfica 1 se pueden observar los cálculos de estacionalidad[1] trimestral de la tasa de crecimiento del PIB de Estados Unidos. Se ha calculado la estacionalidad para dos períodos idénticos (30 trimestres). Uno de 2009 a 2016, y el otro de 2002 a 2008. Es decir, cómo se comportaba la estacionalidad antes y después de la crisis del 2008.

Gráfica 1

Fuente: elaboración propia con datos de Bureau of Economic Analysis.

Como la gráfica muestra, se puede observar claramente que las estacionalidades son inversas. Antes de la crisis del 2008, el primer y segundo trimestre solían ser trimestres de relativo crecimiento mayor a los trimestres tres y cuatro del año. En el período posterior a la crisis, la estacionalidad es inversa. Son los trimestres tres y cuatro los que crecen relativamente mejor. Desde la perspectiva de la estacionalidad antes de la crisis, el dato de 1.2% no es muy alentador, porque lo que se podría esperar es un crecimiento inferior a final de año. Desde la perspectiva de la estacionalidad de la post-crisis, se puede esperar un crecimiento superior al 1.2% para final de año y ser un poco más optimistas.

¿Qué se debería de esperar?

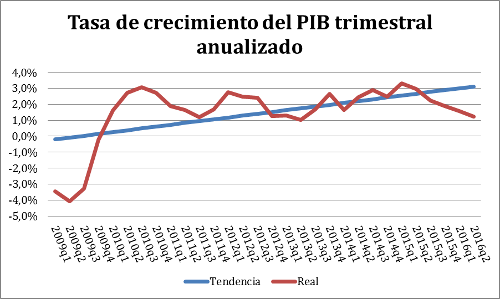

En la Gráfica 2 se puede observar las tasas de crecimiento trimestral (anualizadas) de los Estados Unidos después de la crisis del 2008. Aunque la tendencia se muestra positiva, desde el primer trimestre de 2015 la tasa de crecimiento viene en descenso.

Gráfica 2

Fuente: elaboración propia a partir de datos de Bureau of Economic Analysis.

Otros datos que funcionan como signos vitales de la economía americana muestran un panorama diferente. Por ejemplo, los empleos en Julio crecieron en 255,000 nuevas plazas en planilla. Aunque es un número inferior al año anterior en el mismo mes, dadas las circunstancias de crecimiento reportadas son superiores a las expectativas. La tasa de desempleo se mantuvo en 4.9% lo cuál indica que la participación de la población en la fuerza laboral debió subir. Luego otra señal desalentadora, el reporte de productividad reporta una reducción de -0.6% en el primer trimestre de 2016. En el primer trimestre de 2015 la productividad aumentó 0.7%.

El futuro de la economía de Estados Unidos es incierta, pero la probabilidad de que tenga un re-apunte importante, en el segundo trimestre de 2016, parece más pequeña a que continúe con una tendencia a decrecer.

¿Qué otras variables deben de ser analizadas?

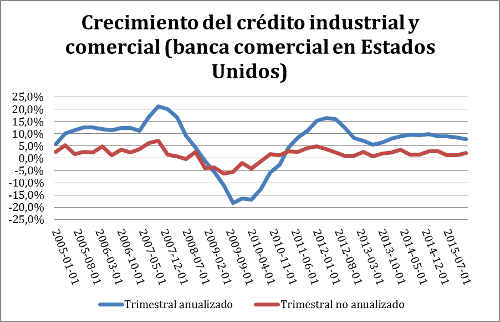

Habitualmente, deberían de analizarse los agregados monetarios, la evolución del crédito y la inflación. En la evolución del crédito un elemento crítico es la evolución de la morosidad, estos datos pueden revelar si la economía se encuentra en un momento de buena salud, o no. El análisis de los agregados monetarios podrá verse en nuestro próximo reporte trimestral de la economía de Estados Unidos. El análisis de crecimiento de los créditos industriales y comerciales se pueden observar en la Gráfica 3.

Gráfica 3

Fuente: Elaboración propia con datos de la Reserva Federal de San Luis.

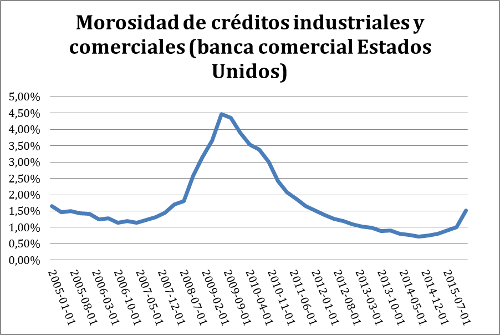

El crédito comercial e industrial crece positivamente, pero no a niveles de una economía en expansión. En el último semestre de 2016, se muestra una pequeña desaceleración en relación al año anterior. En la Gráfica 4 se puede observar la tasa de morosidad de los créditos de la Gráfica 3 (Comerciales y Industriales).

Gráfica 4

Fuente: Elaboración propia a partir de datos de la Reserva Federal de San Luis.

La Gráfica 4 muestra que, en los años posteriores a la crisis del 2008, la tasa de morosidad de los créditos industriales y comerciales en la banca comercial de Estados Unidos viene en descenso. Una excepción ha sido los últimos dos trimestres reportados, hasta el primero de 2016, que muestran un cambio de tendencia. Estadísticamente, se debe de esperar al menos 3 trimestres para pensar en un cambio de tendencia, pero económicamente puede pensarse que se está dando un cambio de tendencia desde ya.

¿Entonces, es la economía de Estados Unidos la de siempre?

El análisis de la información presentada no es concluyente. El PIB trimestral anualizado viene creciendo, pero desde el tercer trimestre de 2015 cada vez a una tasa menor; el crédito comercial e industrial crece a tasas de una economía no expansiva, pero en los últimos dos trimestres la morosidad de los créditos cambia su tendencia hacia el alza. Se crean 255 mil plazas de trabajo, pero la tasa de desempleo no varía porque el nivel de participación de la fuerza laboral se recupera tímidamente. La inflación empieza a reaccionar, pero se encuentra por debajo del objetivo de la Fed.

Lo más desconcertante es el cambio de tendencia de la estacionalidad pre y post crisis. Lo cual lleva a concluir con una hipótesis: Los agentes económicos de Estados Unidos aprendieron de la última crisis a no dejarse engañar por las políticas monetarias de la Reserva Federal. Además, en su cultura empresarial y emprendedora pareciera que la economía se está reconfigurando hacia una economía definitivamente más virtual que seguramente reconfigurará el análisis tradicional de todas las teorías económicas.

[1] La estacionalidad se ha calculado en relación a la tendencia de la tasa de crecimiento trimestral, la estacionalidad es el valor promedio de las desviaciones de la propia tendencia.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.