La depreciación del yen

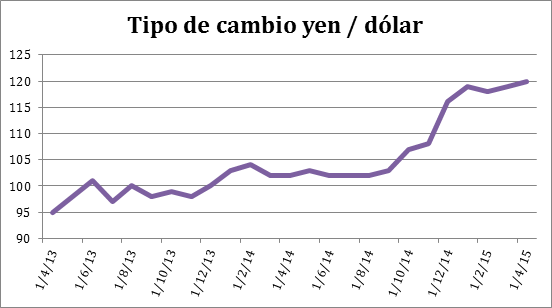

El tipo de cambio en Japón se ha situado en torno a los 123.7 yenes por dólar estadounidense1. Cuando inició el paquete de flexibilización cuantitativa en Japón, abril de 2013, el tipo de cambio estaba alrededor de 95 yenes por dólar americano. A partir de ese momento el yen sufrió una leve depreciación pero no fue sino a partir de septiembre de 2014 cuando el yen comenzó a caer a un ritmo más acelerado frente al dólar.

El tipo de cambio suele explicarse principalmente como un reflejo de lo que ocurre en la balanza de pagos. Por el lado de la cuenta corriente se tiende a observar que un mayor ritmo de exportaciones fortalece la divisa del país exportador y un mayor ritmo en el flujo de importaciones causa el efecto contrario.

Del mismo modo, en la cuenta financiera un aumento en los influjos de inversión extranjera directa o inversión en portafolio tienden a fortalecer la divisa del país receptor de flujos o a debilitarla en caso de que el balance sea negativo.

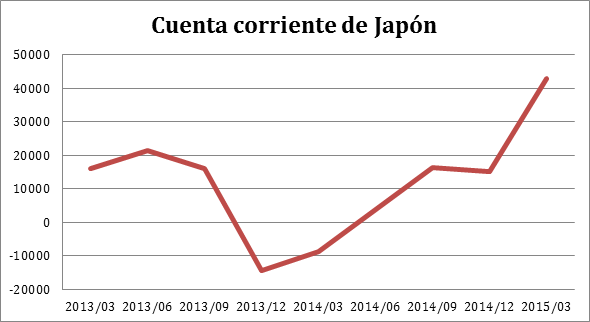

Si intentáramos explicar el comportamiento del tipo de cambio yen/dólar únicamente con lo visto en la balanza comercial, no seríamos capaces de hacerlo. Como veremos en el gráfico siguiente, las exportaciones de Japón han venido en aumento desde finales de 2014.

¿Qué hace falta entonces para explicar este fenómeno? Hay que poner atención a los factores que componen la demanda de dinero: la propensión marginal a ahorrar de los consumidores y la rentabilidad esperada de la moneda misma.

El primer factor se explica como el porcentaje de la renta que los actores económicos mantienen en formas de activos financieros, entre ellos la moneda. La rentabilidad hace referencia a la liquidez y riesgo de la misma.

En el caso japonés, es de notar que dado el incremento al impuesto a las ventas y a la reducción en los ingresos reales de los trabajadores japoneses, el nivel de ahorro de los japoneses cayó en 2014 (Yueh 2014) cerrando en un 1.3% negativo. La disminución en el ahorro se traduce en un mayor ritmo de enajenamiento de dinero a cambio de bienes y en consecuencia una pérdida del valor de la moneda.

A esto hay que sumar las expectativas que tienen los agentes económicos acerca del yen. Y es que la rentabilidad esperada o la expectativa que los agentes se han formado acerca del yen se traduce en un aumento en las posiciones cortas que los inversionistas vienen tomando frente al yen desde septiembre de 2014 (Adinolfi 2015).

Este segundo factor es clave: en un contexto globalizado, el inversionista tiene ante sí una serie de monedas fíat que ofrecen distinta “rentabilidad” (reflejada o expresada por su capacidad de compra). De este modo, la fuerte emisión a la que nos referimos que comenzó en 2013 como parte del programa Abenomics, ha empezado a golpear en los índices de precios locales y esto ha despertado la alarma de los inversionistas y de ahí su decisión de tomar posiciones cortas.

Las consecuencias del Abenomics ahora sí se comienzan a sentir sobre el yen. Si bien las exportaciones han aumentado, no está claro que un tipo de cambio “barato” sea la solución para Japón que no se dedica a exportar bienes de bajo coste. Esto quedará para un próximo artículo.

Referencias

Adinolfi, Joseph. Marketwatch. 1 de junio de 2015.

http://www.marketwatch.com/story/hedge-funds-just-made-their-largest-bet-against-the-yen-in-nearly-3-years-2015-06-01?siteid=rss&rss=1.

Yueh, Linda. BBC. 26 de diciembre de 2014. http://www.bbc.co.uk/news/business-30603313.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.