Japón: ¿Por qué la depreciación del yen no ayudó a los exportadores?

El Abenomics

Esta es la fórmula con la que el gobierno japonés intentó conseguir una inflación del 2%, mejorar el desempeño de la economía y reactivar las exportaciones: política monetaria, política fiscal y reformas estructurales. Medidas que fueron impulsadas por el primer ministro japonés, Shinzo Abe, quien a finales de 2012 anunció este programa para reactivar la economía. Este programa sería bautizado más tarde como el Abenomics.

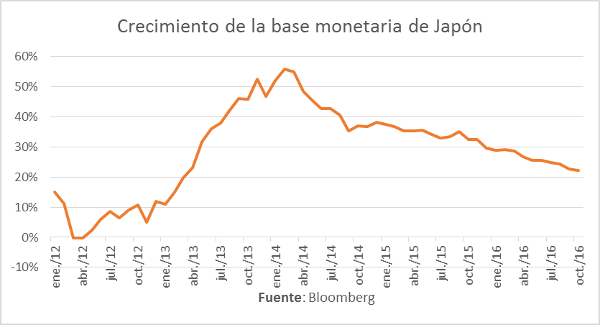

¿En qué consistía el estímulo monetario? En una agresiva política de quantitative easing que no es otra cosa que aumentar la base monetaria en dimensiones muy altas. De este modo, el Banco de Japón comenzó a incrementar la base monetaria e inyectó entre ¥60 y ¥70 billones al año. En 2014 la inyección monetaria aumentó a ¥80 billones anuales.

Antes del paquete de estímulo la base monetaria era el 25% del PIB y para 2015 la base monetaria era un 57% del PIB. Una inyección monetaria brutal. En el siguiente gráfico podrán apreciar la tasa interanual de crecimiento de la base monetaria.

La culpa la tiene un yen muy caro, ¿no?

Algunos aseguraban que la caída en las exportaciones japonesas se debía a un yen caro. Si esto fuera correcto, el Abenomics sería una bendición pues el crecimiento tan acelerado de la cantidad de yenes causaría una depreciación frente al dólar. Y ciertamente el efecto sobre el tipo de cambio fue casi inmediato, como se puede observar en el siguiente gráfico.

El yen cotizaba en promedio a ¥82 por dólar en diciembre de 2012, cuando se anunció el Abenomics, y para mayo de 2013 el yen ya rozaba los ¥100 por dólar. Esto es una depreciación del 22% en tan solo seis meses.

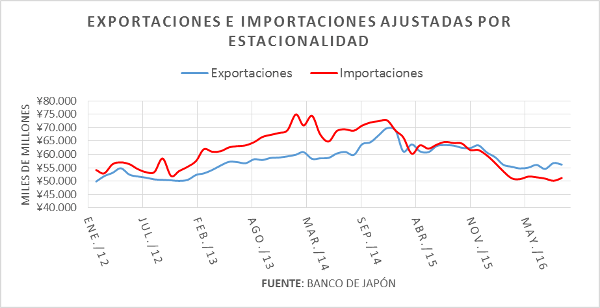

¿Funcionó? El siguiente gráfico responde con contundencia: las exportaciones mejoraron al principio pero han caído durante 12 meses consecutivos desde septiembre de 2015.

En julio del año pasado, publicábamos una entrada para criticar la idea de que se puede ganar competitividad depreciando el yen. Entonces, decíamos que el paquete de estímulo y la consecuente depreciación del yen fallaron en impulsar el sector exportador de ese país, contrario a lo que se repite casi sin cuestionamiento.

Lo que se gana por un lado, se pierde por otro

¿Por qué la depreciación del yen no ayudó a los exportadores? Fundamentalmente porque los grandes exportadores son grandes importadores. Como lo muestra un estudio, en la medida que una economía se vuelve más compleja y productiva, aumenta la fragmentación de la producción, esto es, que las cadenas de producción se encuentran en diferentes plazas comerciales.

Con ello queremos decir, por ejemplo, que para producir un automóvil japonés haría falta importar una serie de insumos necesarios para producir el automóvil y luego venderlo en el extranjero. Al comprar los insumos importados, la depreciación del yen presiona al alza los costos marginales de los productores. Ese aumento en los costos no permite que el exportador japonés gane competitividad. Es decir, aunque el yen se deprecie los bienes japoneses no se hacen más baratos porque el aumento en los costos derivado de la depreciación mató la supuesta competitividad.

Peor aún, el estudio antes aludido nos recuerda que las empresas más productivas están más expuestas a la fragmentación y por lo tanto importan insumos con mayor intensidad que las menos productivas. Seguramente la industria de automóviles japoneses importa más insumos intermedios que la que produce arroz.

En palabras más sencillas, la depreciación hace que el yen sea más barato para los extranjeros. Pero no hace que los bienes sean más baratos para los extranjeros, sea porque la depreciación encarece los costos de los exportadores y los exportadores ajustan sus precios al alza con la depreciación.

AVISO: el análisis contenido en este artículo es obra exclusiva de su autor, las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la Universidad Francisco Marroquín.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.