El tipo de cambio en Guatemala, remesas y conflicto de interpretaciones

Este artículo es una continuación del artículo que publiqué sobre la inflación en Guatemala. Quedó pendiente, en ese momento, la revisión sobre el tipo de cambio y el análisis del cambio de regla que se llevó a cabo en 2015 para la intervención del Banco Central sobre la posición cambiaria. El propósito es tratar de enmarcar en un horizonte teórico el análisis del tipo de cambio, entenderlo como una variable económica y, posteriormente, analizar el marco institucional y el tipo de estructura de mercado en el cual se establece el precio de la divisa extranjera. Así, de esta forma, poder dar alguna explicación sobre la evolución reciente de dicha variable en Guatemala, y las potenciales consecuencias económicas derivadas de dicha variación. El horizonte teórico, desde el cual se interpretará, será una combinación de economía austriaca – neoclásica – monetarista e institucional.

¿Qué es el tipo de cambio?

Existen dos conceptos para hablar de tipo de cambio. El primero, y usual, es el tipo de cambio nominal que consiste básicamente en el precio spot de una moneda extranjera en términos de la moneda local. Por ejemplo, el tipo de cambio de referencia que publicó el Banco de Guatemala el 2 de diciembre es de 7.52 quetzales por un dólar. El otro, un concepto económico derivado de una variación de lo que se conoce como ley de un solo precio es el tipo de cambio real. Básicamente, este hace referencia a “la cantidad de bienes producidos en el país a por una unidad de bienes producidos en el país b”. (Barro, 2002, pg., 250). En cierto sentido, el tipo de cambio real muestra una relación ideal que se puede entender como si los tipos de cambio fueran neutros y su valor recopilara toda la información de productividades y términos de intercambio. Estudios de Barro, Febrero y Vittorio (2002) muestran que los tipos de cambio no reflejan necesariamente estas relaciones ideales derivadas del PPA, pero que muchas veces siguen un patrón cercano. Elementos tales como diferencia de tipos de bienes producidos en las economías de los países, bienes no transables, arbitraje de activos, restricciones al comercio vía medidas arancelarias y no arancelarias y sistemas financieros regulados, pueden derivar en que esta idealidad no se cumpla.

Existe otra variación de la ley de un solo precio aplicado a tasas de interés de los mercados financieros. En este contexto las tasas de interés tenderían a ser iguales, deducidos los riesgos de jurisdicción. En la práctica, en mercados poco integrados a sistemas financieros internacionales tampoco se cumple a cabalidad esta idea de la paridad en la tasa de interés.

Dicho lo anterior, este primer análisis se enfocará en el tipo de cambio nominal, el cual pareciera ser que en Guatemala existe una percepción que se aleja de lo que idealmente debería de ser los movimientos de acuerdo al tipo de cambio real.

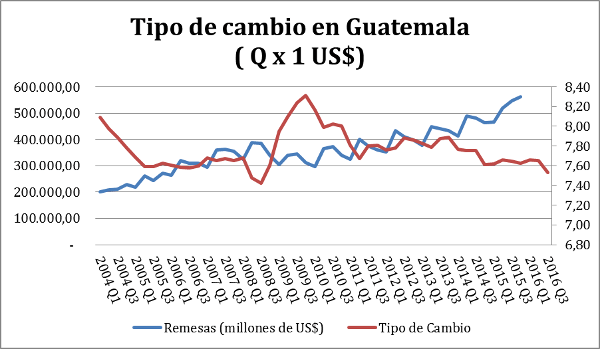

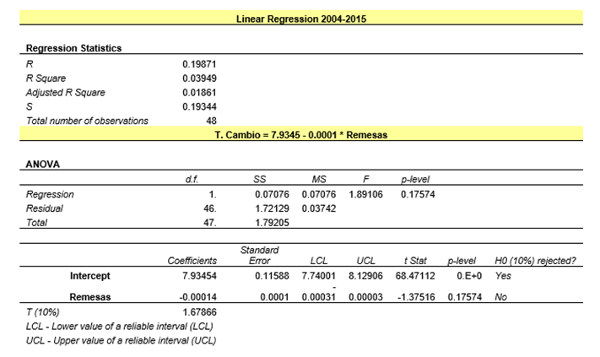

En la Gráfica 1 se puede observar la evolución de los tipos de cambio nominales promedio trimestrales desde 2004 hasta el tercer trimestre de 2016. En la misma gráfica se puede observar la evolución trimestral de la remesas contabilizadas por el Banguat. A simple vista, se aprecia que hasta 2014 no pareciera existir ningún tipo de correlación entre ambas variables, pero después de 2014 existen análisis que indican de un potencial problema con las remesas en sentido de que pudieran estar provocando un mal holandés.

Gráfica 1

Fuente: elaboración propia con datos tomados del Banco Central de Guatemala.

A primera vista, y sin ningún tipo de prueba estadística o econométrica, pareciera ser que durante 10 años (2004 a 2014) el tipo de cambio nominal no parece responder al envío de remesas a Guatemala. Visualmente, pareciera que en 2014 el tipo de cambio empieza a moverse en dirección contraria de las remesas. Se analizará este caso primeramente de forma estadística, planteando un modelo de regresión lineal simple y múltiple y, posteriormente, se analizarán las conclusiones del modelo estadístico en función del marco institucional.

Un modelo simple para medir efectos en el tipo de cambio de Guatemala

En teoría, la balanza de pagos de un país provee información importante de cómo se está comportando la demanda de divisa extranjera en un país. Si en el país existe mucha informalidad en el mercado de divisas extranjeras, o si existe un sistema de banca offshore, como el de Guatemala, pueden existir fuerzas importantes para mover el tipo de cambio a corto plazo que no se reflejarán en la balanza de pagos de un país. Por ejemplo, en Guatemala los depósitos en moneda extranjera representan el 17% de las obligaciones depositarias de los bancos; los créditos en moneda extranjera representan el 38% del total de créditos, y en el balance general condensado del sistema financiero al 30 de octubre de 2016 pesan casi 40% las operaciones en dólares. La banca offshore, que el porcentaje de sus activos totales en dólares estará cerca del 100%, representa el 10% del total de activos del sistema bancario[1]. Sin introducirnos aún al análisis institucional, se puede afirmar que casi la mitad del sistema bancario (banca nacional y offshore) está constituido en dólares. Un capítulo aparte ameritará el tema de la banca offshore y la ley de un solo precio con relación a las tasas de interés.

Regresando al modelo simple de la balanza de pagos y tipo de cambio, se puede plantear un modelo sencillo de la siguiente forma:

Tipo de cambio = Bo + B1 * Saldo Cuenta Corriente + B2 * Saldo en Cuenta Financiera y Capitales + Error

Este modelo básico puede modificarse a la utilización de retardos, descomposición de las diferentes cuentas (las remesas están incluidas en la cuenta corriente). Una modificación adicional es modificar la variable explicada, tipo de cambio, por variaciones en el período del tipo de cambio. Los datos que se han utilizado son trimestrales desde 2004 hasta 2015.

Algunos resultados

El modelo básico planteado no arrojó resultados estadísticos significativos. Se corrió el mismo modelo con retardo de 6 meses y mejoró la significación estadística, pero únicamente las variables de cuenta corriente y el intercepto mostraron significancia estadística.

Por lo tanto, se planteó un análisis descomponiendo los diferentes elementos de la cuenta corriente para tratar de identificar el efecto de las diferentes variables. Se planteó el siguiente modelo:

Tipo de cambio = Bo + B1 * Saldo en Bienes + B2 Saldo en Cuenta de Servicios + B3 Saldo en Cuenta de Renta + B4 Saldo en Transferencias Ordinarias (incluye remesas)

Planteado el modelo de la forma anterior, ni con tiempos congruentes ni con retardo mostró variables significativas a excepción del saldo en la cuenta de bienes. Aun cuándo mostró valores estadísticamente significativos en el saldo de la cuenta de bienes, este no era congruente con la teoría económica relevante. Pronosticaba que mientras más alto era el déficit en cuenta corriente más bajo sería el tipo de cambio. Luego de correr al menos 8 modelos diferentes, con retardos y sin retardos, pareciera que sí es relevante la cuenta corriente, pero descompuesta no se puede establecer qué variable afecta más el tipo de cambio.

En el afán de tratar de dilucidar el efecto de las remesas en el tipo de cambio, se planteó otro modelo mucho más simple, y directo:

Tipo de Cambio = B0 + B1 * Transferencias (o remesas) + Error

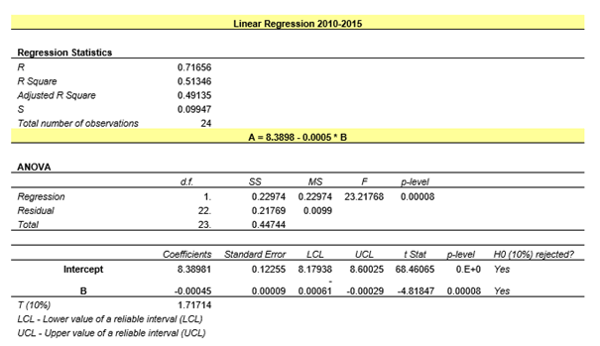

El resultado fue el siguiente:

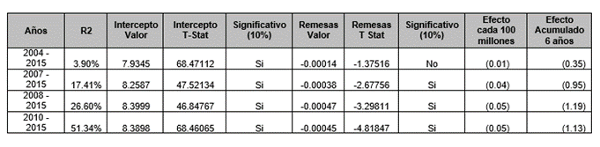

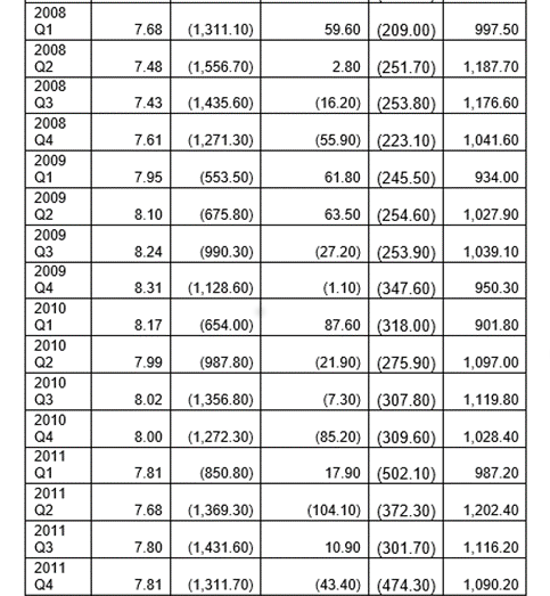

Tabla 1[2]

Fuente: Elaboración propia con datos tomados del Banco de Guatemala.

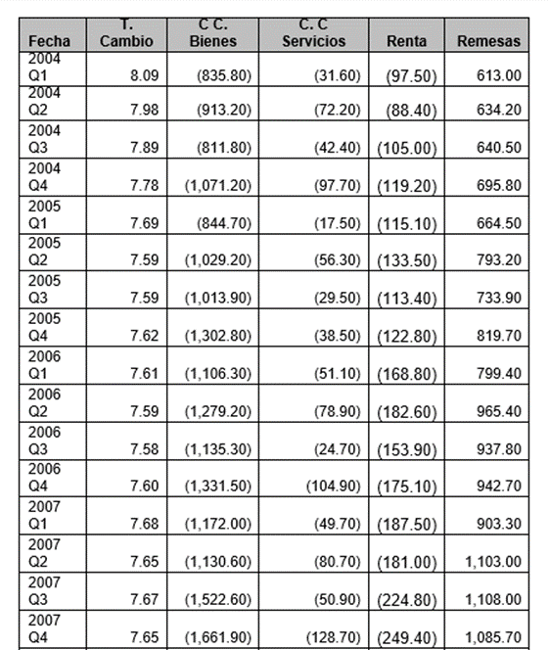

Los resultados que se muestran en la Tabla 1 se desarrollaron con datos que se muestran en el Anexo 1, arreglados personalmente, tomados del Banco Central de Guatemala.

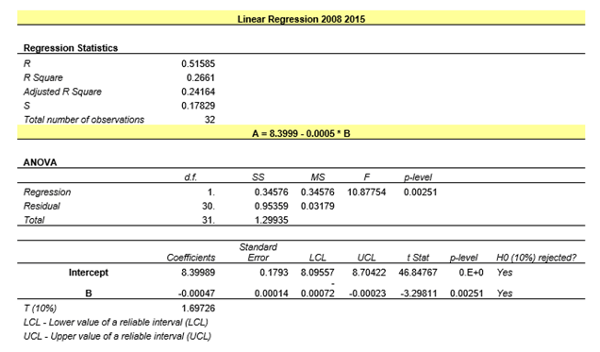

Lo que se puede observar a lo largo del tiempo es que el efecto de las remesas, conforme transcurre el tiempo, ha tomado cada vez más importancia en la determinación del tipo de cambio. La regresión de los años 2004 – 2015 muestra que el monto trimestral de remesas apenas explicaba el 3.9% de la variación en el tipo de cambio nominal. Luego, en los años 2007 – 2015, la variación explicada es de 17.41%; de 2008 – 2015 es de 26.6%, y de 2010 – 2015 es de 51.34%. Es decir, se puede concluir estadísticamente que el envío de las remesas sí afecta el tipo de cambio. El modelo planteado sólo toma en cuenta el monto de las remesas y el tipo de cambio nominal porque las demás variables relevantes de la balanza de pagos no arrojaron ninguna correlación estadística significativa. Es obvio que este modelo tiene un error de especificación, pero permite el inicio de la dilucidación del problema en cuestión.

En la última columna se calcula, de acuerdo a cada regresión y su horizonte temporal, cuál sería el efecto neto en el tipo de cambio nominal derivado del crecimiento de las remesas en los últimos 6 años.

¿Es esto evidencia para decir que Guatemala sufre un «mal holandés»?

Por supuesto que no. Como se hizo notar, este modelo, si bien provee una correlación significativa y es congruente con la teoría económica relevante, se sabe que tiene errores de especificación y, además, únicamente logra explicar (en el mejor de los casos) un poco más del 50% de la variabilidad del tipo de cambio. Es de capital importancia indagar en elementos microeconómicos recientes que permitan dilucidar mejor el tema en cuestión del tipo de cambio. Para lograr este análisis es ineludible indagar en el marco institucional vigente y sus recientes cambios.

Marco institucional

No debe olvidarse que en Guatemala existe una Ley de Libre Negociación de Divisas (Decreto 94-2000). El artículo 1 de dicho decreto permite la libre tenencia y negociación de cualquier divisa a privados. Además, establece que los bancos del sistema (previa autorización de la Junta Monetaria) están facultados para captar depósitos en moneda extranjera y realizar actividades de intermediación financiera. Esto significa que los agentes económicos privados pueden depositar dólares, y requerir créditos en dólares. Como no existe un encaje diferenciado de los depósitos en quetzales y dólares los bancos del sistema pueden multiplicar al mismo ritmo los dólares que los quetzales en Guatemala. Otorgar crédito en dólares requiere mayor requerimiento de capital al banco si a quién se le otorga el crédito no es un generador de divisas. Excepciones son: si la garantía es real (hipotecaria) o si se constituye para una inversión de generación o distribución eléctrica. El reglamento original (JM-46-2004) fue modificado en el 2009 (JM-134-2009). La última modificación a este reglamente se hizo en el 2016 en el acuerdo JM-30-2016. En esta modificación del reglamento del crédito se eliminó la exoneración de reservas adicionales a créditos en moneda extranjera a los generadores y distribuidores de energía eléctrica, en plazos hasta 2020. El costo de capital, para el banco de otorgar créditos en moneda extranjera, se ha hecho más caro a partir de 2011, y luego se incrementará posteriormente a partir del 2017. Esto requiere reservas (utilización de capital) más alto en moneda extranjera. El efecto sustitución, para financiar proyectos de generación de energía, está en proceso de terminación y ha afectado la demanda de crédito en dólares porque los bancos prefieren entregar créditos más baratos en términos de capital[3]. Según el Banco de Guatemala la demanda de créditos interanual en dólares a caído aproximadamente 8%. Esto seguramente ha generado exceso de liquidez en dólares en los bancos que ha afectado el precio del dólares en el mercado local.

Otro efecto importante en el mercado cambiario se derivó del acuerdo JM-108-2010. Este acuerdo obliga a los bancos e instituciones financieras (entre otras cosas) a realizar un análisis de riesgo antes de aceptar más de US$ 3,000 en efectivo en un mes a un agente económico. La Intendencia de Verificación Especial (IVE) en su momento dijo que era para contrarrestar la normativa similar impuesta en México y evitar que Guatemala se llenará de moneda extranjera en efectivo. La IVE nunca ha publicado las estadísticas de la utilización de efectivo en bancos del sistema, pero sí ha dicho que se redujo sustancialmente al momento del inicio de la normativa. Este fenómeno, además de añadir costos de transacción a los bancos y agentes económicos al momento de la utilización de efectivo en dólares, generó un mercado paralelo de dólares informales que compite con el formal a un menor precio. No está claro el origen de dicha moneda en efectivo.

Por último, en 2015, la Junta Monetaria modificó el reglamento de intervención en el acuerdo JM- 120-2015. Dejó el techo de la intervención en 32 millones diarios, pero amplió el margen de tolerancia de 0.60% a 0.75%; es decir, lo aumentó en 25%. En teoría, el Banguat debería de intervenir menos a igual volatilidad que el año anterior.

Conclusiones

El tipo de cambio real es una derivación de la ley de un solo precio y, en cierto sentido, también de la ley de paridad de las tasas de interés. En ausencia de bienes no transables, costos de transacción, regulaciones, aranceles, medidas fitosanitarias, sanitarias, riesgo país y otras regulaciones, tendería a cumplirse. En una futura entrega se desarrollará el tema del tipo de cambio real para Guatemala, tal como se desarrollo esta entrega en función del artículo de la inflación.

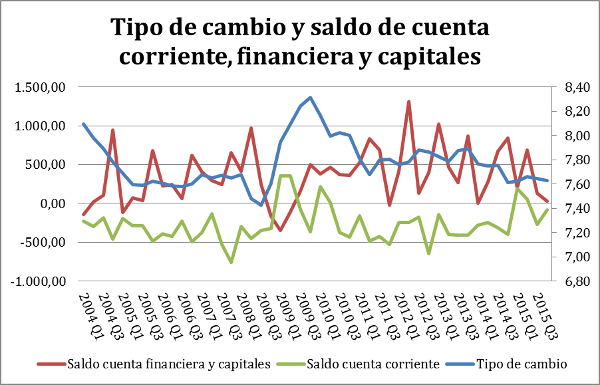

En el análisis llevado a cabo sobre el tipo de cambio nominal, tal como lo muestra la Gráfica 2, no se puede explicar con los saldos de la balanza de pagos y sus componentes. Existen muchas otras variables que lo afectan institucionalmente como la ley de libre negociación de divisas, el multiplicador bancario de dólares en Guatemala, la regulación sobre reservas de capital en el otorgamiento de créditos en dólares (y su cambio reciente), la regulación denominada DV-17 para el combate de lavado de dinero en la utilización de dólares en efectivo y otras regulaciones institucionales[4].

En el afán de explicar si es posible que Guatemala padezca un mal holandés, se planteó un modelo simple para explicar movimiento en el tipo de cambio nominal o spot. Este modelo arroja datos sugerentes congruentes con el análisis institucional del dólar. Las remesas históricamente (2004-2015) no explican altamente los cambios en el tipo de cambio nominal. Es hasta 2010 que pareciera tomar un rol más importante en la determinación del tipo de cambio. Coincidentemente, a partir de 2010, se inicia la entrada en vigencia del DV-17, y el cambio moderado y parcial del requerimiento adicional de reserva para los créditos en dólares de no generadores de divisas[5].

Gráfica 2

Fuente: elaboración propia con datos del Banco Central de Guatemala.

A partir de 2010, aproximadamente la mitad de las variaciones del tipo de cambio se generan aparentemente por el ingreso de remesas. Pero, ¿qué explica el otro 50%? En la Tabla 1 podemos ver el resultado acumulado proyectado de efecto en el tipo de cambio del incremento acumulado de remesas en los últimos 6 años. Según esos cálculos tentativos el valor del quetzal debería ser menor de lo que es hoy en día. Esto, aunque se reconocen las potenciales carencias y errores de especificación del modelo, da una idea práctica de que el tipo de cambio sí lo influye muchos otros factores más. En mi opinión profesional es el marco institucional descrito. Para que se entienda claramente, el mercado de divisas está regulado institucionalmente y esto tiene un efecto en su determinación. Precisamente por la regulación institucional, la intervención del Banco Central y la regulación de la IVE DV-17, probablemente el tipo de cambio real se diferenciará de otros países de la región que no tienen este marco institucional.

Además afecta, seguramente, el precio del petróleo. Esta última afirmación ameritará un análisis posterior sobre el tema.

Por último, la intervención de los precios en general por fuerzas políticas, habitualmente, generan más distorsión que beneficio. Las condiciones de mercado, son las condiciones de mercado que no controla una persona en específico. Probablemente, la intervención del tipo de cambio a favor de algún grupo de poder causaría más daño que beneficio y sería una renta para un grupo de poder organizado, o por organizarse.

La labor del economista debería de limitarse a señalar los costos de la política pública. Independientemente de qué profesión sea el burócrata de turno quien la aplique o la diseñe, o la influya es un político que se encuentra dentro de los incentivos de la política. Inclusive el economista que busca la aprobación pública, o el poder público, debe tomar en cuenta las palabras de Hayek: es casi siempre cierto que dañará su honestidad intelectual. (Hayek, 1991, pg. 36) (Traducción libre). Desafortunadamente, el economista que está inmerso en la esfera de la política es un político más. Sujeto a los incentivos que Buchanan y Tullock describieron ya hace casi 50 años.

El economista que sólo conoce de economía tiende a ser una persona peligrosa, que puede embriagarse rápidamente con el poder político. Al respecto dice Hayek: El economista sabe que un simple error en su campo puede hacer más daño que casi todas las otras ciencias juntas pueden hacer el bien (…) muy aparte de los efectos inmediatos puede afectar profundamente el prospecto de generaciones. (Hayek, 1991, pg., 36). (Traducción libre).

Algunos economistas olvidan que cuando se proponen políticas públicas no están hablando de la aplicación de ajustes a un motor de combustión interna, es a un orden social dónde lo qué está en juego es la libertad de los individuos.

¿Cuál es el problema de Guatemala?

Probablemente no es un tipo de cambio competitivo. Los exportadores empresarios (que no buscan privilegios) han ideado formas de lidiar con esa variable de mercado. Por ejemplo, indexan todos sus costos en dólares, dada la libre negociación de divisas.

El problema histórico de Guatemala probablemente es el mercantilismo tradicional que no ha permitido jamás al capitalismo implantarse en el país.

Para cerrar este artículo, la cita de un comunista francés, Alain Badiou, con el qué cualquier anarquista estaría de acuerdo:

“El problema del cristianismo es Constantino [quién volvió estatal la religión católica], que a fin de cuentas es algo así como otra forma de Stalin. Se da en un momento en que la cosa se fusiona con el poder bajo las condiciones del terrorismo. En realidad pareciera que cada doctrina de liberación, sin importar cuál sea, se hace realidad en un momento determinado. Y debido a su fusión lisa y llana con el Estado, con la fuerza de conducción, la experiencia negativa resulta corrompida de manera muy peculiar” (Badiou, 2013, pg, 45).

Si no se entiende la analogía esta es la explicación: la narración de liberación económica de los sujetos (capitalismo) no debe de mezclarse nunca con el Estado porque esa experiencia negativa (dialéctica) se corrompe. Como se corrompió la iglesia desde Constantino, El mercantilismo o el Crony Capitalism es la corrupción de la economía de libre mercado. Los economistas si entran a la arena política son políticos y están sujetos a los incentivos de la política.

Dejemos que el tipo de cambio fluctué libremente, y mejor aún quizá es el momento de pensar en la dolarización del país para defender la institución de la moneda del asecho de grupos de poder.

Referencias:

- Badiou, Alain (2013). “La filosofía frente al comunismo”. Editorial Siglo XXI.

- Barro , Grill & Febrero (2002). “Macroeconomía”. Editorial McGraw-Hill.

- Hayek, Frederich (1991). “On Being an Economist”, en “The Trend of Economic Thinking”. Editorial Liberty Fund.

Anexo:

Cuadros de información utilizada para las regresiones.

[1] Elaboración propia a partir de los reportes de la Superintendencia de Bancos de Guatemala sobre el Balance General Condensado del Sistema al 30 de Octubre de 2016. Además se ha utilizado el reporte de la banca offshore a la misma fecha.

[2] Se realizó la misma regresión, el mismo modelo, con diferentes años para ver la evolución del efecto de la variable. Estos datos implican correlación, no necesariamente causalidad.

[3] Un agradecimiento al Lic. Oscar Monterroso, Gerente Económico del Banco Central por el apoyo en encontrar el último reglamento crediticio.

[4] La política conservadora del Banco Central de Guatemala que ha resguardado a la población guatemalteca de hiperinflaciones, o inflaciones altas en el transcurso de los años.

[5] Especial atención debe de ponerse a la idea original de no cargar con requerimientos adicionales de capital a los generadores y distribuidores de energía eléctrica. No debe olvidarse que la demanda de créditos en dólares no se encuentra baja únicamente por este costo adicional para los bancos, sino por la falta de seguridad jurídica en el desarrollo de proyectos hidroeléctricos entre otros.

AVISO: el análisis contenido en este artículo es obra exclusiva de su autor, las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la Universidad Francisco Marroquín.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.