La Fed ve posible una recesión en 2022

Desde UFM Market Trends venimos avisando desde hace algún tiempo que las medidas económicas tomadas en 2020 iban a traer problemas en el largo plazo. Pues bien, ya estamos en el largo plazo. Tanto de la recesión como la inflación han sido pronosticadas en nuestros artículos.

La gran diferencia ahora es que el banco central más importante del mundo, la Fed, anuncia ya sin muchos tapujos que vienen problemas graves en la economía mundial y que la posibilidad de recesión este mismo 2022 en Estados Unidos es algo más que posible.

En este artículo empezaremos analizando la subida de tipos y terminaremos con las perspectivas económicas que anuncia la propia Fed.

La Fed lleva a cabo la mayor subida de tipos desde 1994

El 15 de junio, el banco central de EEUU, subió los tipos de manera muy agresiva, nada menos que 0.75%. Este es el movimiento más agresivo desde 1994.

La pregunta es: ¿por qué hacer la mayor subida de tipos en casi dos décadas? La respuesta es evidente: para frenar la inflación, incluso a costa de provocar una recesión. La inflación en EEUU se encuentra ya persistentemente por encima del 8% anual.

La inflación está desbocada en la práctica totalidad del mundo. No en vano, la práctica totalidad del mundo siguió exactamente la misma política de expansión fiscal y monetaria sin precedentes desde 2020. Lo interesante es que la inflación crece y, además, es constantemente superior al consenso de lo que esperaba el mercado.

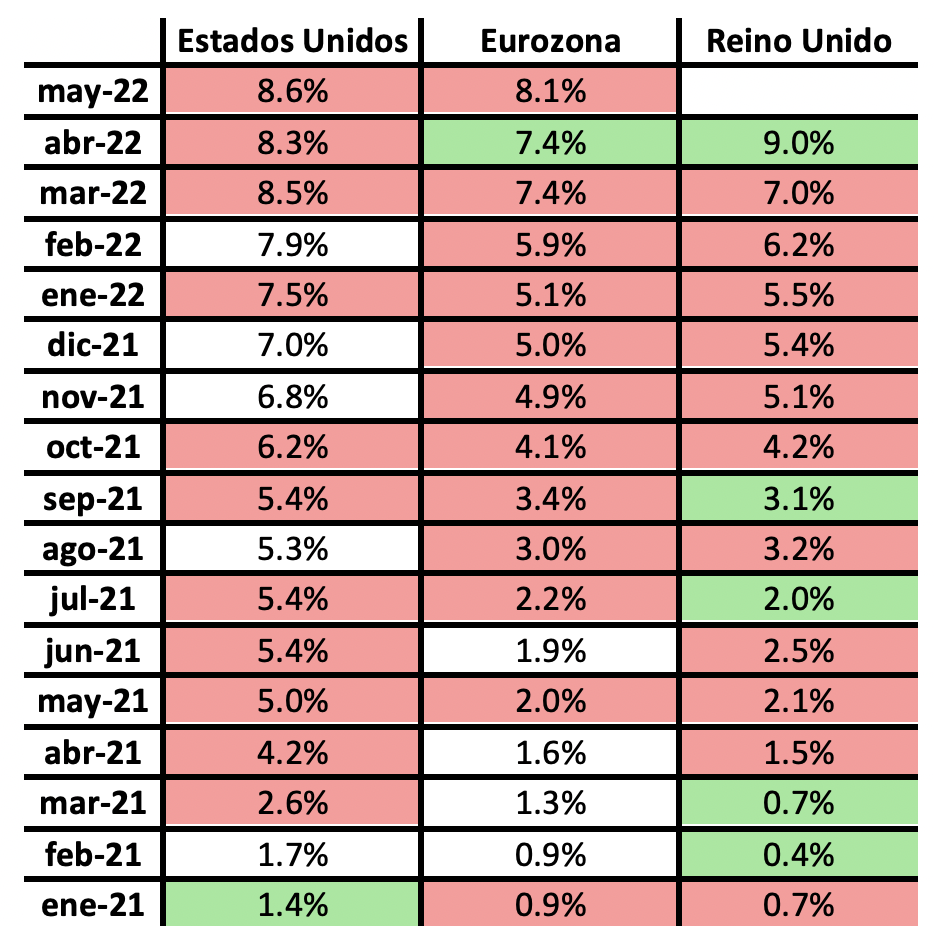

En la tabla 1 se puede ver la inflación de las principales zonas económicas del mundo occidental.

Tabla 1: Inflación principales economías occidentales (vs expectativas)

Fuente: elaboración propia a partir de datos Investing.com. En rojo: inflación superior a expectativas. En verde: inflación inferior a expectativas. Sin color: inflación igual a expectativas

Fuente: elaboración propia a partir de datos Investing.com. En rojo: inflación superior a expectativas. En verde: inflación inferior a expectativas. Sin color: inflación igual a expectativas

En color rojo se muestran los datos en los que la inflación superó a las expectativas del mercado. En color verde se muestran los datos en los que la inflación se quedó por debajo de las expectativas del mercado. Si no hay color, significa que el dato de inflación coincidió exactamente con la expectativa del mercado.

El segundo gran motivo por el que la Fed se ve obligada a subir con una fuerza inusitada los tipos de interés es su lentitud a la hora de subir los tipos. Los bancos centrales de la práctica totalidad del mundo han estado increíblemente lentos a la hora de subir los tipos de interés.

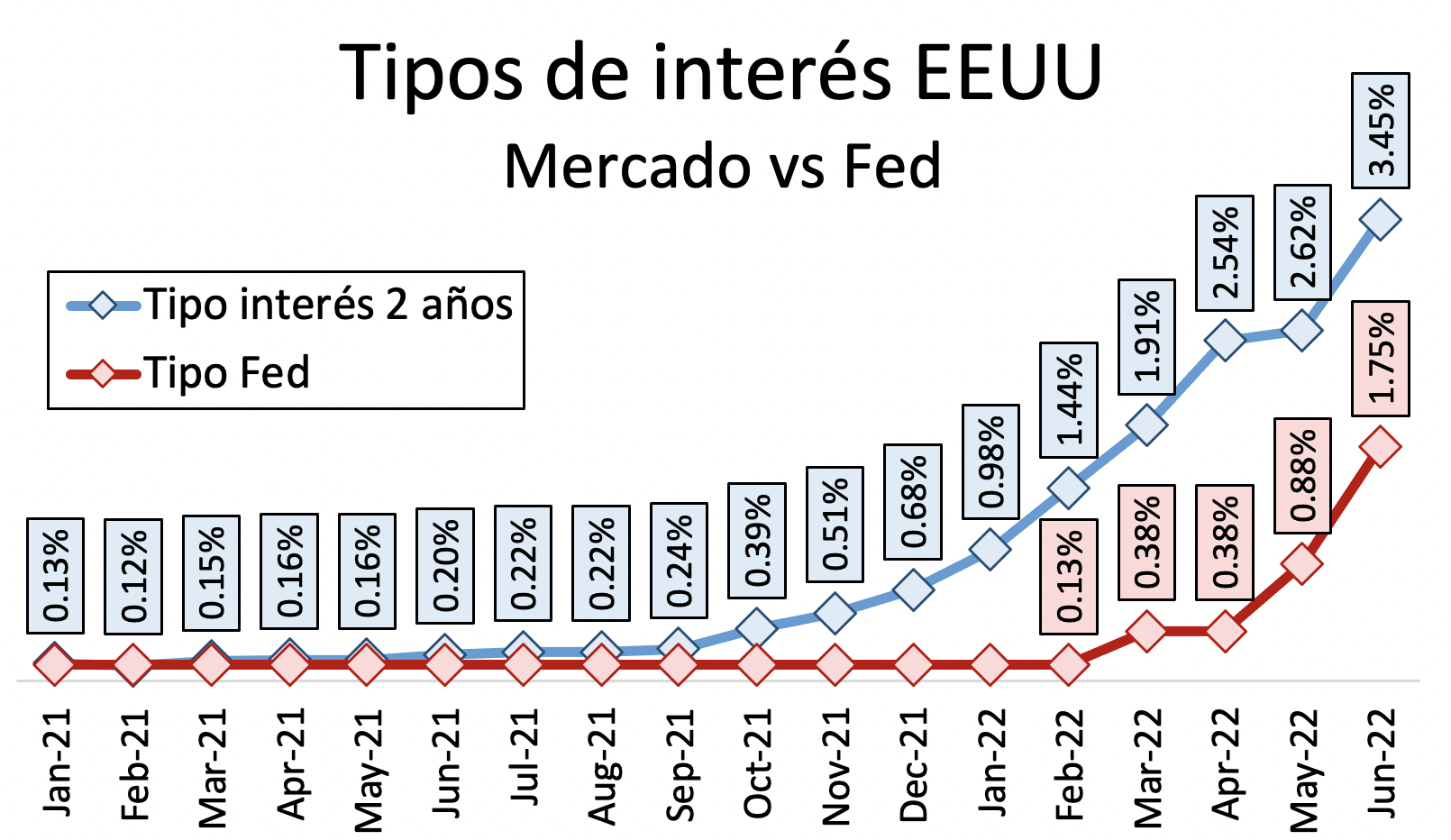

Aunque explicar los diferenciales de tipos de interés se sale del propósito de este artículo, simplemente diremos que los bancos centrales controlan más o menos de forma directa los tipos de interés de muy corto plazo (el mercado monetario) mientras que los tipos de más largo plazo solo son indirectamente influenciados por los bancos centrales.

Teniendo esto en cuenta, los tipos de interés del mercado llevan creciendo desde octubre de 2021, sin embargo, la Fed ha mantenido su tipo de política monetaria inusualmente bajo hasta marzo de 2022. En la gráfica podemos ver este punto en detalle.

Fuente: St. Louis Fed

En otras palabras, se estaba acumulando presión en los mercados financieros y la Fed no respondía de ninguna forma a esta presión. Si tenemos en cuenta el ya casi incurable déficit público, es normal que la Fed no haya querido subir los tipos. Tenemos que recordar que los bancos centrales son un apéndice más del poder político, por muy técnicos que sean sus informes. Subir tipos puede hacer daño a la política de regalar dinero que han realizado los Estados, los bancos centrales se han plegado a las pretensiones de los Estados.

Quizá es buena idea hacer un pequeño comentario sobre la guerra de Ucrania. Es cierto que el componente energético de la inflación es muy grande, y eso es, en parte, debido a la guerra de Ucrania. Algo similar ocurre con los alimentos. Sin embargo, no tenemos que perder de vista que la presión inflacionaria se estaba acumulando desde antes de que comenzase la guerra. También es necesario hacer énfasis en que están incrementando prácticamente los precios de todos los artículos, no solo los alimentos y la energía, por tanto, la guerra no es, ni mucho menos, la única explicación de la inflación que estamos sufriendo. Que los bancos centrales hayan decidido intervenir de forma agresiva es prueba de que existe espacio para actuar y disminuir la inflación con la política monetaria. Esto puede ser también entendido como una admisión de la culpa que tienen los bancos centrales de la situación de inflación actual que vive el mundo.

Analicemos ahora como espera la Fed que discurra la economía en el futuro cercano.

Expectativas económicas: discurso vs publicaciones Fed

En las declaraciones del director de la Fed cuando informaba de la decisión de subir tipos se mencionaba la frase: “aterrizaje suave”. Con esto quiere decir que espera que la subida de tipos disminuya la inflación sin causar una recesión.

Powell espera, eso sí, que la subida de tipos tenga un impacto negativo en la actividad económica, sólo que no espera que se llegue a una situación de recesión. También comenta que el desempleo crecerá en el futuro cercano.

Pero ninguno de estos comentarios son noticias nuevas, todo esto ya lo sabemos hace tiempo. Los banqueros centrales, en sus intervenciones públicas, dicen lo que los participantes de los mercados quieren oír. El objetivo es, como no puede ser de otra forma, evitar un pánico financiero.

Sin embargo, veamos que dicen los indicadores de actividad adelantados de la propia Fed. Es decir, analicemos lo que publica la Fed y no lo que dice la Fed.

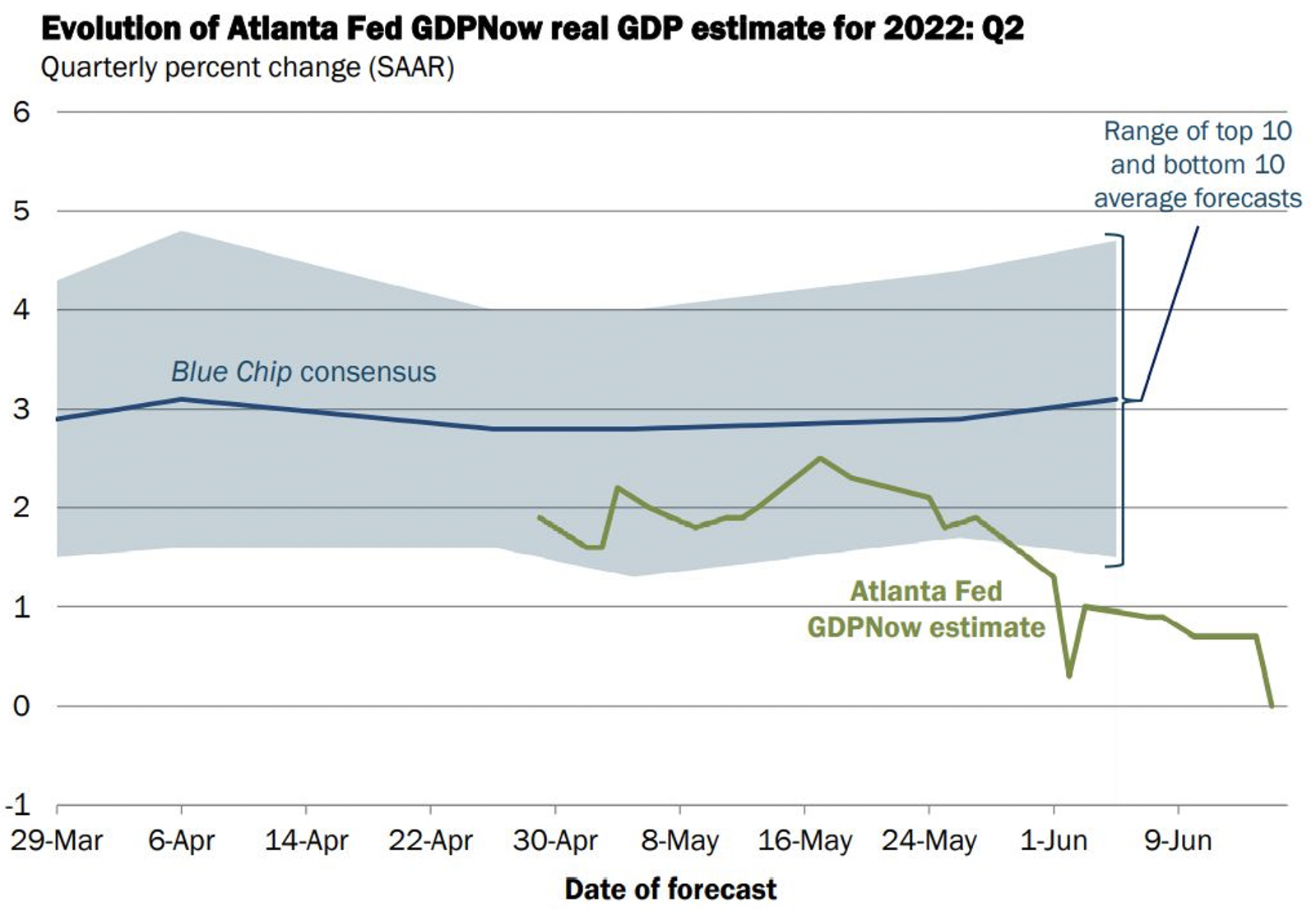

La Fed de Atlanta publica un indicador bastante interesante llamado GDPNow. Como ellos mismos afirman, esto no es un pronóstico sobre el crecimiento, sino más bien una estimación a tiempo real del PIB. Así de forma rápida podríamos explicarlo como una colección de indicadores adelantados. Son indicadores que se publican antes de que se publique el PIB. Muchos de estos indicadores forman parte del propio PIB. Otros indicadores simplemente correlacionan muy bien con algunos elementos del PIB. Por ejemplo, un indicador incluido en el GDPNow es el comercio internacional. El comercio internacional es un componente del PIB. Otro indicador incluido en el GDPNow es la situación del empleo o la evolución de los precios. Ambos indicadores nos dan una idea de que está ocurriendo en la economía a pesar de no estar directamente incluidos en el cálculo del PIB. A partir de estos datos, la Fed de Atlanta nos hace la estimación del PIB del trimestre mucho antes de que los datos de PIB estén disponibles.

Veamos que nos está diciendo la propia Fed que va a ocurrir con el crecimiento económico en Estados Unidos.

Fuente: Atlantafed.org

Como se puede ver en el gráfico, según han ido apareciendo indicadores nuevos, la Fed ha ido revisando paulatinamente su expectativa de crecimiento hasta colocarla en el 0.0%. Tal y como la propia Fed de Atlanta comenta el 15 de junio:

La estimación del modelo GDPNow para el crecimiento del PIB real en el segundo trimestre de 2022 es del 0,0 por ciento el 15 de junio, por debajo del 0,9 por ciento del 8 de junio. Después de publicaciones recientes de varias oficinas federales, las previsiones del crecimiento del gasto de consumo personal, el crecimiento de la inversión interna privada bruta y el crecimiento del gasto público del segundo trimestre se redujeron del 3,7 % al 2,6 %. por ciento, -8.5 por ciento a -9.2 por ciento, y 1.3 por ciento a 0.9 por ciento, respectivamente[1].

Por tanto, a la vez que el presidente de la Fed nos habla de aterrizaje suave, la Fed en sus informes nos dice que el crecimiento económico será del 0%.

Hay que recordar que la definición oficial de recesión implica dos trimestres consecutivos de caída en el PIB. Estados Unidos ya vio como caía su PIB en el primer trimestre de 2022 (caída completamente inesperada). Si en el segundo trimestre de 2022 también cae el PIB, Estados Unidos entrará oficialmente en recesión.

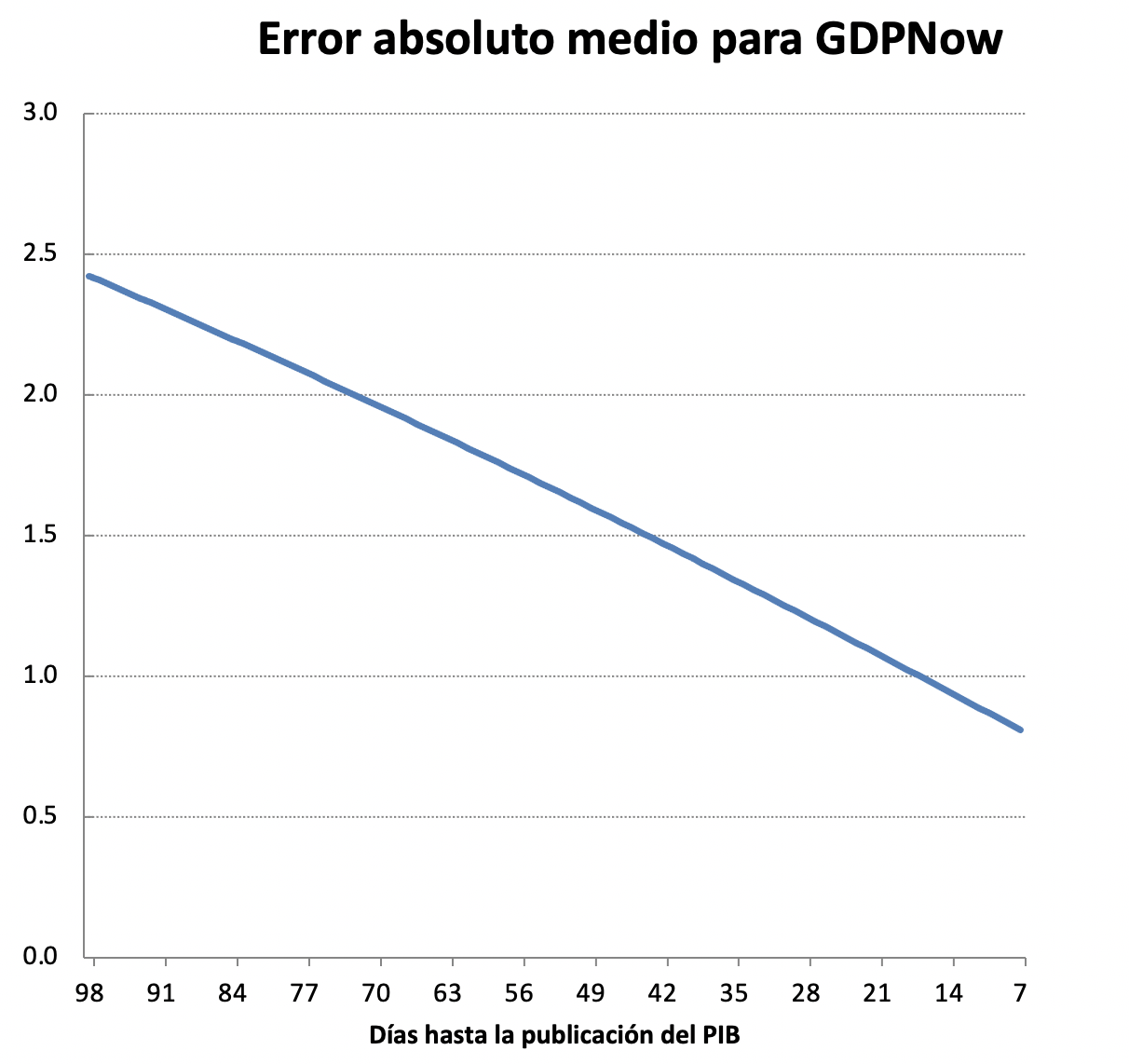

Conviene tomar los datos del GDPNow con cierta cautela, no sería la primera vez que se equivocan. Sin embargo, es interesante observar que la estimación del GDPNow tiende a errar menos cuanto más cerca está la publicación del PIB.

Fuente: Fed Atlanta

Ahora mismo nos encontramos a un mes y medio aproximadamente de la publicación de la primera estimación del PIB del segundo trimestre en EEUU, por lo que todavía es algo pronto para saber con exactitud si nos estamos equivocando, pero parece que los indicadores económicos se están deteriorando a marchas forzadas y la subida de tipos no va a mejorar, ni mucho menos, esta situación.

Conclusión

Los fundamentales económicos están empeorando rápido. Eso es lo que están anticipando ya en el mundo de las finanzas y por eso las bolsas mundiales están sufriendo de sobremanera.

Estamos actualmente viviendo la resaca de las malas decisiones económicas tomadas en 2020. Por desgracia, en economía no existe tal cosa como los almuerzos gratuitos, y ahora nos toca pagar por los almuerzos que creíamos gratuitos y que disfrutamos en 2020.

Aviso legal: el análisis contenido en este artículo es obra exclusiva de su autor, las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la Universidad Francisco Marroquín.

—

[1] Traducción propia

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.