El crédito vuelve a fluir en la eurozona

Después de años de problemas en el sector bancario europeo, con un 2012 en el que el sector se encontraba al borde de la bancarrota debido al impago griego y los aumentos de las primas de riesgo de los países periféricos, el crédito vuelve a fluir con tasas positivas tanto a empresas como a particulares.

Y es que después de la crisis griega, el crédito al sector productivo nunca había registrado tasas interanuales positivas.

Fuente: ECB, Statistical Data Warehouse.

La demanda de crédito usualmente siempre existe, durante todo este tiempo lo que el sector financiero sostenía es que no existía demanda solvente de crédito, esto es, que no está claro que el sector productivo al que se extiende crédito sea capaz de generar el valor suficiente en la economía para repagarlo. Dicho de otra manera, el crédito a empresas es un indicador proxy adelantado de crecimiento económico, y este indicador empieza a dar señales positivas.

Y es que tanto los datos de crecimiento económico como de desempleo apoyan nuestra tesis, si la inestabilidad política no lo trunca, el crecimiento económico está en ciernes.

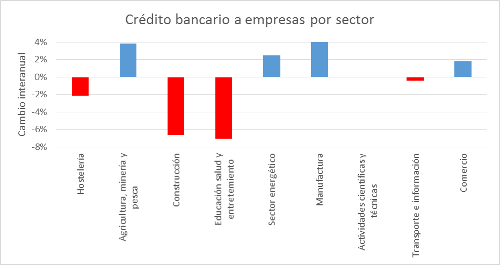

Adicionalmente vemos el cambio en el modelo productivo al desagregar el crédito a empresas extendido por sectores. Aquí vemos como el modelo productivo basado en el ladrillo tiende a acabarse y como es sustituido por la manufactura. El sector educativo y de salud sufren también restricciones de crédito debido posiblemente a la consolidación fiscal (hemos de recordar que el gasto público en estos sectores en Europa copa la mayor parte del gasto total).

Fuente: ECB, Statistical Data Warehouse.

Por otro lado tenemos el crédito a familias continua aumentando a ritmos acelerados, muestra una vez más de que la bajada del desempleo, el crecimiento económico y sobre todo el incremento en el ahorro de las familias europeas han mejorado de sobremanera su posición patrimonial y con ello su capacidad de endeudamiento.

Fuente: ECB, Statistical Data Warehouse.

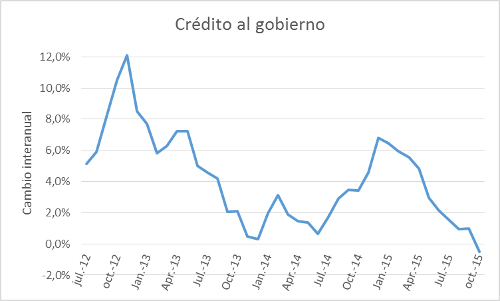

Por último tenemos el crédito al gobierno, que muestra tasas de variación negativas por primera vez desde inicios de 2012. Aquí podemos notar un “efecto expulsión negativo”. Ante la todavía incipiente consolidación fiscal, los gobiernos dejan de endeudarse y de extraer recursos al resto de demandantes de crédito (familias y empresas).

En otras palabras, los desmanes en las cuentas públicas de los Estados europeos habían propiciado un retraso grave de la recuperación económica al impedir la reasignación de factores productivos mediante la extensión de nuevo crédito. Al revertir dicha situación (que el Estado engulla todo el crédito en la economía), se concede nuevo crédito a empresas y familias iniciándose una nueva recuperación económica.

Fuente: ECB, Statistical Data Warehouse.

En definitiva, la situación económica de la eurozona por primera vez desde 2008 muestra varias señales positivas. Los indicadores económicos y el cambio en los patrones de crédito nos adelantan crecimiento económico sólido para el futuro. Como siempre en economía, y por desgracia, los eventos extraeconómicos pueden destruir rápidamente la todavía incipiente mejora económica, y es que el riesgo político en varios países de la eurozona empieza a preocupar.

Si quiere profundizar sobre este y otros temas económicos lea el informe del segundo semestre de 2015 de UFM Market Trends sobre la eurozona.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.