¿Cómo aguantaría Europa una restricción crediticia?

Los acontecimientos de las últimas semanas derivados del incremento de volatilidad de la bolsa china hacen tambalearse a los mercados financieros de todo el mundo. A esta situación se une un crecimiento no consolidado en la zona Euro y los miedos ante el posible fracaso del Quantitative Easing del banco central europeo. Los fantasmas de una nueva gran crisis parece que se ciernen sobre el viejo continente.

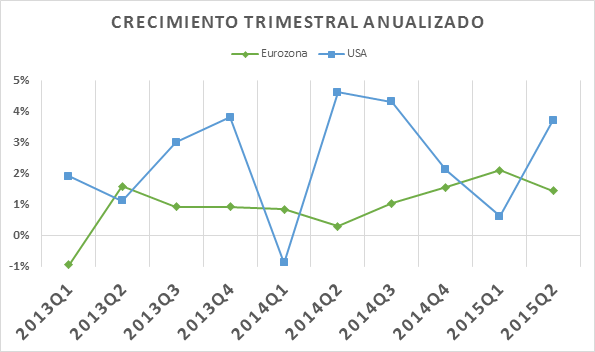

Así vemos como efectivamente el crecimiento de la Eurozona se sitúa estructuralmente por debajo del crecimiento de EEUU.

Fuente: Elaboración propia a partir de datos del Eurostat y de Bureau of Economic Analysis

Ante esta situación nos hacemos la siguiente pregunta, ¿qué ocurriría en la Eurozona ante una restricción crediticia?

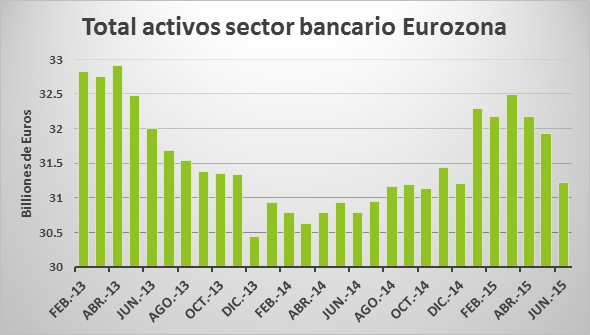

En primer lugar es de destacar que la economía ya viene creciendo sin “ayuda” del sector financiero. Desde que estallara la crisis en 2007/2008 el sector financiero no ha incrementado su volumen de activos, quedándose en una franja entre 30 y 35 billones de Euros.

Fuente: Elaboración propia a partir de datos del Banco Central Europeo.

En concreto vemos como los activos del sector financiero venían creciendo hasta el primer trimestre de 2015 y desde ahí empiezan a decrecer de nuevo durante todo el segundo trimestre. Esto es un síntoma del fracaso del Quantitative Easing del banco central europeo a la hora de reactivar el crédito.

Por otro lado, el crédito a empresas, en términos interanuales, nunca se ha situado en valor positivo desde Junio de 2012. El crecimiento actual, si bien todavía en fase incipiente, ocurre con restricción de crédito al sector productivo.

Fuente: Elaboración propia a partir de datos del Banco Central Europeo.

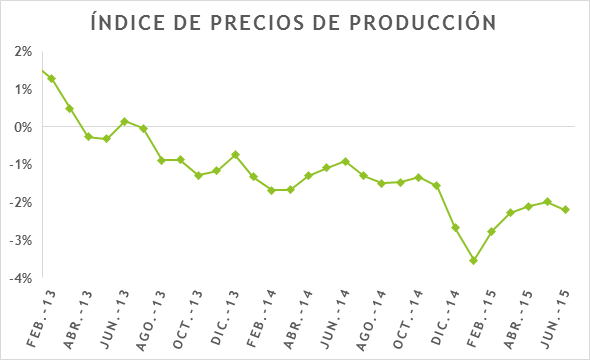

El índice de precios al productor se encuentra en valores claramente deflacionarios, con cambios interanuales negativos superiores al 2%. Es decir las empresas situadas en la eurozona se encuentran creciendo aun cuando el precio de sus productos se encuentra decreciendo.

Fuente: Elaboración propia a partir de datos del banco central europeo.

Por lo que vemos, el sector productivo de la eurozona es capaz de generar crecimiento a pesar de no contar con nuevo crédito y de tener unos precios de venta decrecientes.

Una restricción grave de crédito hace sufrir a cualquier economía, sin embargo aquellas que crecen única y exclusivamente al calor de una burbuja de crédito son mucho más sensibles a la restricción crediticia. No es el caso actual de la Eurozona, que se encuentra en una posición sólida para hacer frente a shocks externos. Aunque toda situación de estrés tiene sus límites de tolerancia. ¿Qué nivel de restricción crediticia soportaría la Eurozona?

Una explicación más detallada de este caso y otros podrán encontrarse en el informe del segundo trimestre de 2015 de UFM Market Trends.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.