Argentina sale del default y vuelve a los mercados internacionales

El viernes pasado el gobierno argentino desembolsó $6,300 millones de dólares para pagar a los holdouts y poner fin al default parcial que mantenía a Argentina al margen de los mercados internacionales.

Desde finales del 2015 se percibía cierto optimismo por parte de los inversionistas, pues tanto Scioli como Macri, en campaña electoral, se mostraron dispuestos a buscar una solución al impago. En febrero de este año se alcanzó un acuerdo con los holdouts y, finalmente, el viernes se hizo el desembolso a los acreedores. El acuerdo permitió levantar la medida cautelar de embargo que dictó el juez Griesa, la cual impedía pagar a otros acreedores.

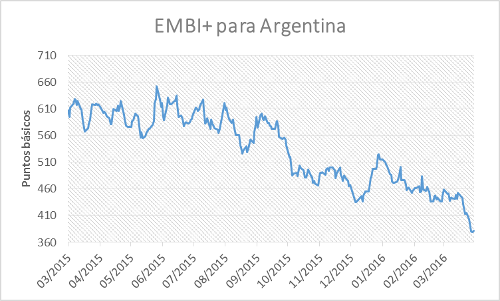

El efecto se ha dejado ver en el desempeño de la deuda argentina en el EMBI+ que desde hace un año ha mejorado notoriamente. El EMBI+ mide en puntos básicos la diferencia que hay entre el rendimiento de los bonos de los países emergentes con el de los bonos del tesoro americano, los eurobonos y otros instrumentos libres de riesgo.

Fuente: JP Morgan.

Hace un año la calificación se encontraba por encima de los 600 puntos base y al 22 de abril de 2016 se colocaba en 382 puntos base. A su vez, Moody´s elevó la nota a Argentina y la ubicó en B3. Hay que señalar que además de la salida del impago hay otras medidas que han sido clave como el levantamiento del cepo cambiario y algunas medidas de austeridad que ha implementado el nuevo gobierno.

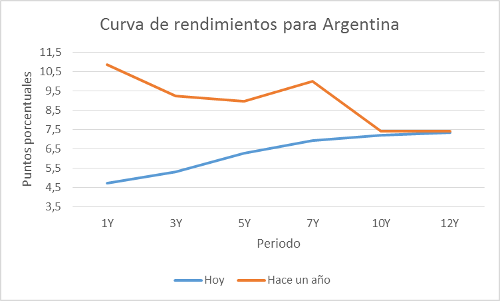

El regreso argentino a los mercados internacionales rindió resultados bastante aceptables. El gobierno consiguió colocar USD$16,500 millardos a un tipo de interés medio del 7.2%. Puede que la tasa sea relativamente alta comparada con la región, pero es mejor de lo que algunos especulaban hace semanas. Algunos analistas consideraban que un 8% sería un tipo a esperar dada la situación argentina. Las medidas han abaratado el crédito en comparación con el año pasado.

Fuente: Bloomberg.

Sin duda hay amplio margen de mejora, pero el principal reto para la Argentina es ganar credibilidad. No cabe duda que las medidas antes descritas han abierto el camino para que Argentina vuelva a los mercados internacionales. Sin embargo, dado su historial de defaults y su débil institucionalidad, será difícil generar confianza en los inversionistas, pues para ello es necesario que la gente espere que las mejoras son sostenibles y no transitorias.

El índice de competitividad global que publica el Foro Económico Mundial muestra que las grandes debilidades de Argentina son su mala calidad institucional y su ambiente macroeconómico. En calidad institucional dicho indicador coloca a Argentina en el puesto 135 de 140 y en cuanto a su ambiente macroeconómico en el puesto 114 también de 140 países.

Hay muchos aspectos en los cuales Argentina debe mejorar macroeconómicamente. La inflación es sin duda uno de esos aspectos. Aun con los cambios del nuevo gobierno la inflación interanual se ubica en el 30%. Se esperaría que con el regreso a los mercados internacionales el Banco Central deje de monetizar deuda pública y la inflación mejore. Sin duda, el problema principal que la Argentina debe resolver.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.