Estados Unidos y la caída de la Reserva Federal

Este artículo es un extracto del informe sobre la economía de EEUU que puede encontrar aquí.

Habitualmente se piensa que los bancos centrales son los rectores de las economías nacionales. Hoy en día, en el establishment político-económico de la burocracia internacional, es más fácil imaginar el fin del mundo que unas economías nacionales sin banca central.

La Reserva Federal es el banco central de los Estados Unidos. Funciona como una entidad descentralizada con 12 distritos a lo largo del país, y una Junta de Gobernadores en Washington D.C. Fundada en 1913, su actuación histórica siempre fue polémica. Según Milton Friedman, en la crisis de 1929, la actuación de la Reserva Federal fue decisiva para la profundización de la crisis. Según el nobel no actuó como debía. Básicamente, no realizó debidamente su labor de prestamista de última instancia del sistema financiero, y dejo que la cantidad de dinero en circulación cayera dramáticamente en la economía americana. De acuerdo con Bernankie (2012)[1], cuando la Reserva Federal se liberó del patrón oro, fue capaz de estimular la economía en 1933-34 y sacarla de la crisis. A partir de esta interpretación histórica dominante, sobre el papel de los bancos centrales, se les ha ido otorgando cada vez más control sobre las economías nacionales. El dominio de los bancos centrales incluye: 1. Política Monetaria (monopolio de la emisión de dinero), 2. Prestamista de última instancia del sistema financiero, y 3. Regulación y supervisión del sistema financiero. Este campo de acción básicamente se le otorgó para lograr estabilidad macroeconómica del país. Este objetivo, muchas veces, se traduce como lograr condiciones para crecimiento económico y evitar recesiones.

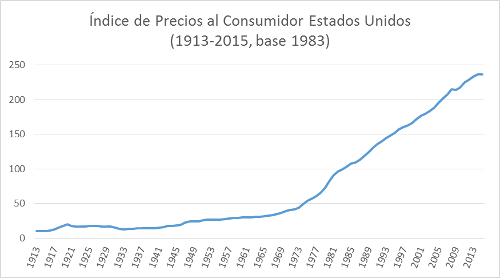

Gráfica 1

Fuente: Elaboración propia a partir de datos de lbs.gov.

En la Gráfica 1 podemos ver el recorrido histórico de la Reserva Federal en cuanto al objetivo de estabilidad de precios en la economía. En términos muy generales, se puede interpretar que la inflación es el precio pagado para que la Reserva Federal pueda llevar a cabo la política monetaria de estabilidad económica. Uno de los instrumentos de política monetaria más importantes de la Reserva Federal es la tasa de interés de los fondos federales. Se considera importante porque a lo largo del tiempo mostró generar efectos en los agentes económicos.

Gráfica 2

Fuente: Elaboración propia a partir del reporte H.15 de la Reserva Federal.

En la Gráfica 2 se aprecia el costo de los fondos federales en los últimos 3 años. Si se hace una retrospectiva, en los últimos 7 años, la tasa de interés de fondos federales se mantuvo, en términos prácticos, en cero. ¿Generó esto el efecto esperado en los agentes económicos? La economía norteamericana, durante este periodo, no dinamizó el crédito en ninguna de sus categorías. Las reservas en exceso de los bancos comerciales crecieron, como se muestra en la Gráfica 3.

Gráfica 3

Fuente: Elaboración propia con datos de la Reserva Federal de San Luis.

Hasta 2014, las tasas de crecimiento de los excesos de reserva fueron positivas. A partir de 2015, esta tasa de crecimiento muestra cierta volatilidad, pero el efecto neto aún es que el volumen de exceso de reservas se encuentra en niveles positivos relativamente altos.

Desde el año 2007, el peso relativo de la Reserva Federal, en el sistema bancario de Estados Unidos, creció desde un 7% hasta un 28%. Este dato corresponde únicamente a las instituciones depositarias aseguradas FDIC[1] (por sus siglas en inglés). La moneda en circulación aumentó desde 2008 a una tasa compuesta de 7% anual. En contraste con el crecimiento de la moneda en circulación (impresión de dinero), los depósitos de las instituciones financieras en la reserva federal crecieron a una tasa compuesta anual de 4%. Esto quiere decir que una significante proporción del estímulo monetario terminó en las propias bóvedas de la Reserva Federal.

A pesar que hoy en día, en términos relativos al sector bancario asegurado (FDIC), creció aproximadamente 4 veces desde 2008, la Reserva Federal no fue capaz de generar efectos en los agentes económicos significativos. El crecimiento anunciado el 28 de abril del primer trimestre en Estados unidos fue de 0.5%. El crédito sigue sin crecer a tasas de más de 1% interanual, y la inflación, después de un período considerablemente largo, finalmente encuentra algún valor positivo.

Es muy probable que este sea un momento histórico dónde se presencie los límites de la política monetaria. Los bancos centrales no son todo poderosos, y quizás inicie un debate acerca de los costos y beneficios que tiene tratar de construir una economía nacional (y en el caso de la reserva federal una economía mundial) alrededor de ellos.

Más detalles sobre la economía de Estados Unidos los puede ver en el informe trimestral de Market Trends.

[1] Ben Bernanke. The Federal Reserve and the Financial Crisis, (New Jersey: Princeton University Press, 2012). P., 23.

[2] Federal Deposit Insurance Corporation.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.