¿Son adecuadas las reservas internacionales del Banguat?

Después de un intercambio en twitter con CABI sobre la cuantía de las reservas internacionales en Guatemala, he decidido ordenar las ideas en un artículo. El motivo de la polémica es una de las aristas del debate sobre tipo de cambio que inició hace ya más de dos años, en concreto la cuantía ideal de reservas internacionales y la intervención del Banguat en el mercado cambiario. Según CABI, y algún otro tuitero, las reservas internacionales de Guatemala son bajas si nos comparamos con países parecidos y, por tanto, existe una justificación para que el Banguat haya acumulado reservas de forma agresiva desde 2015. Mi interpretación es que el Banguat ha cedido a las presiones de grupos organizados que buscaban depreciar inducidamente el Quetzal y ha comprado dólares en el mercado con el fin de evitar las presiones sobre el tipo de cambio. Veamos si las reservas internacionales son (o no) demasiado grandes.

¿Cómo se han movido las reservas internacionales en los últimos años?

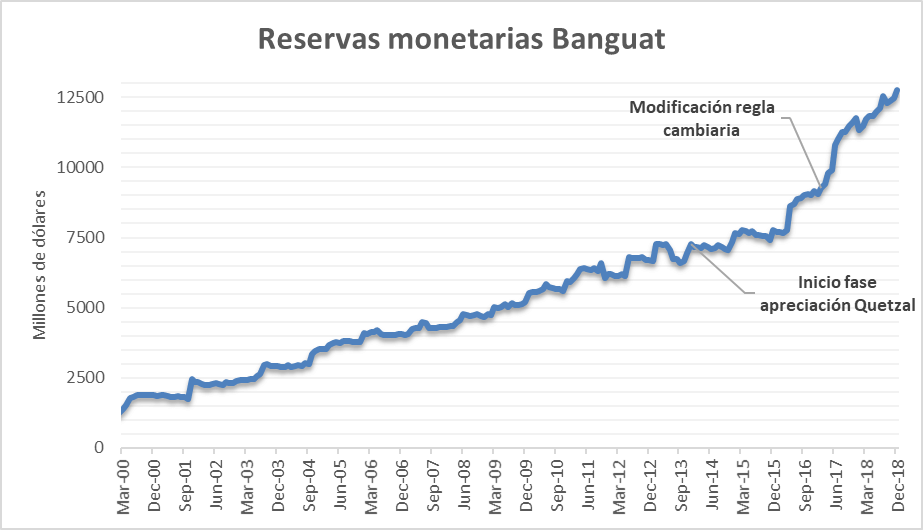

Las reservas internacionales han crecido exponencialmente en los últimos años. Aquí podemos ver como en términos absolutos las reservas han crecido muchísimo, especialmente desde marzo de 2016.

Fuente: Banguat

De hecho, en el siguiente gráfico podemos ver como efectivamente el crecimiento de reservas se acelera muchísimo en los últimos años.

Fuente: Banguat

Sin embargo, bien podría ser que las reservas monetarias internacionales partieran de un punto muy bajo y que el crecimiento simplemente sea una forma de conseguir las reservas de las que carecíamos anteriormente (el punto que CABI defendía en el “debate” de Twitter).

Veamos, por tanto, si las reservas, en términos relativos, son adecuadas.

¿Son adecuadas las reservas internacionales? Métricas tradicionales; meses importación

Existen tres métricas tradicionales para saber si las reservas internacionales son adecuadas. Se supone que las reservas son adecuadas si cumplen (como mínimo) los tres criterios siguientes:

- 3 meses de importaciones

- 100% deuda a corto plazo

- 20% M2

¿Cuál es la razón de estas tres métricas? La idea es dar estabilidad a la balanza de pagos y un buen respaldo a la moneda. En caso de que exista un problema puntual y se necesite acudir a las reservas internacionales, estas métricas aseguran que el país podrá seguir haciendo los pagos que se venían haciendo en el pasado y que, por tanto, es resistente a shocks externos.

La primera de las métricas (3 meses importaciones) tiene su razón en la estacionalidad de las economías. 3 meses es una estación y si existieran problemas (por ejemplo en una cosecha) se podría “sobrevivir” hasta la siguiente “generación” de productos estacionales. En este sentido, Guatemala está muy por encima de la recomendación mínima de tres meses de importaciones.

Fuente: Banguat

En comparación con la región, Guatemala tiene unas reservas elevadas. De hecho, Guatemala cuenta con las reservas más grandes de Centroamérica, México y República Dominicana. La media de la región se sitúa en 5,1 meses de importaciones mientras que Guatemala está en 7,8 meses.

Fuente: FMI; Bancos centrales nacionales. Datos a diciembre de 2018. Las importaciones de Costa Rica, Honduras y Rep. Dominicana son el acumulado de los 4 trimestres hasta 2018T3 por falta del último dato de 2018. Para calcular las importaciones de Nicaragua se utiliza el acumulado hasta noviembre de 2018 y se anualiza por falta del último dato. La media es no ponderada

Métricas tradicionales; cobertura deuda

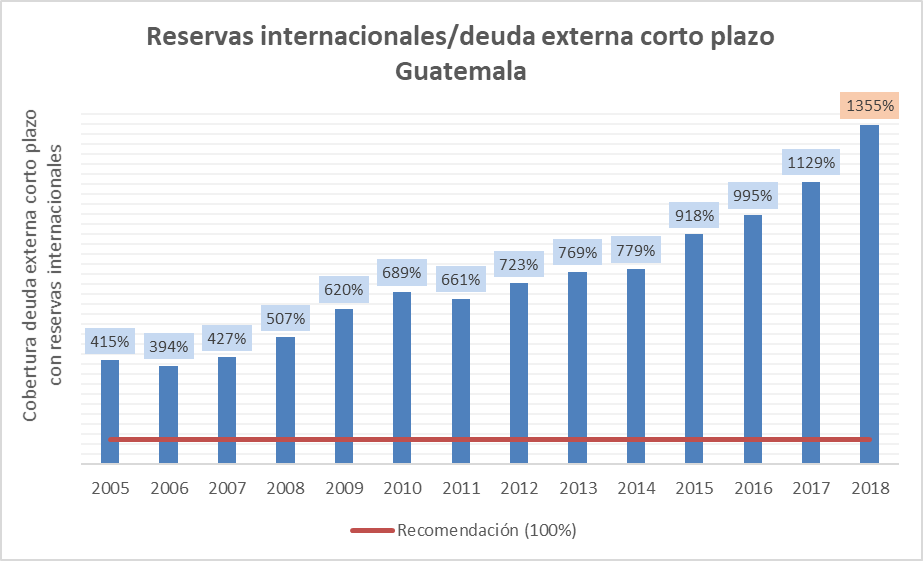

La segunda métrica tradicional tiene que ver con la balanza financiera. Se asume que las reservas deberían ser suficientes como para cubrir toda la deuda de corto plazo (menor a un año) a la que el país debe hacer frente (se incluye deuda pública y privada). La justificación es que el país sea capaz de afrontar sus deudas de corto plazo ante una disrupción en su capacidad de generar divisas (por ejemplo, caídas en las exportaciones o incapacidad de refinanciar deuda de corto plazo).

Por tanto, la recomendación es que las reservas deberían al menos tan grandes como la deuda externa a corto plazo del país (100% cobertura). La cobertura para Guatemala en 2018 supera el 1300%.

Fuente: Banguat. El dato de 2018 es de septiembre

Si comparamos este indicador con los países de la región vemos que sólo Honduras tiene unas reservas como % de la deuda externa a corto plazo mayores que Guatemala (datos 2017). Guatemala duplica ampliamente la media de la región.

Fuente: Banco Mundial. Datos 2017. El dato para Guatemala es ligeramente diferente debido probablemente a que el Banco Mundial no está teniendo en cuenta la pequeña deuda externa de corto plazo que emite el Banguat. La media es no ponderada

Métricas tradicionales; cobertura agregados monetarios

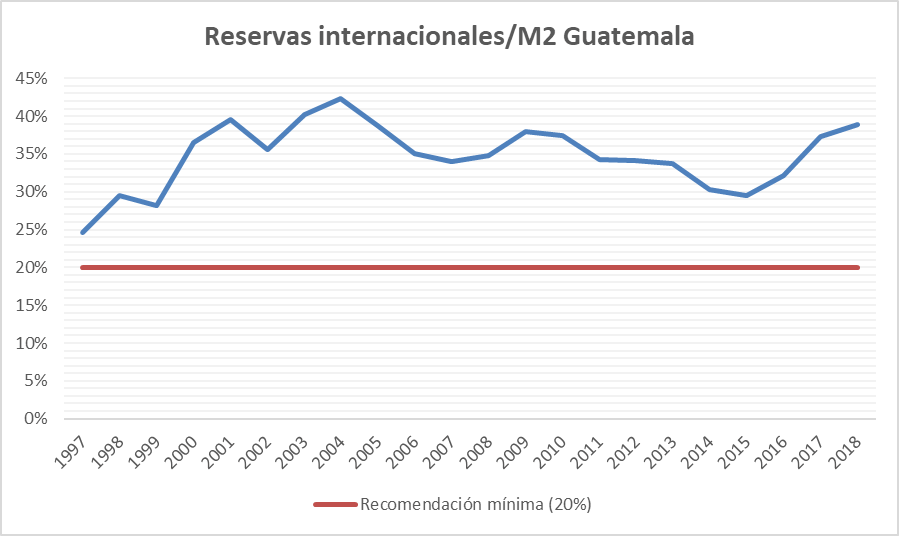

La última de las métricas tradicionales tiene que ver con la teoría del respaldo. Una moneda es tan buena como el respaldo que la sustenta. En este sentido, contar con suficientes reservas internacionales protegería a la moneda nacional de un incremento súbito en el tipo de cambio. Al final, incrementos en el tipo de cambio sólo se pueden frenar si el banco central está dispuesto a defender a su moneda, y los bancos centrales defienden la moneda dando a sus usuarios algo de valor a cambio de ella (usualmente las reservas internacionales “apaciguan” a los vendedores de moneda nacional).

La recomendación tradicional es que las reservas internacionales deberían cubrir al menos el 20% del agregado monetario M2. En Guatemala las reservas sobre M2 son casi del doble que la recomendación mínima (38,9%). Eso sí, es la única variable que no muestra un comportamiento explosivo en estos últimos años (ahora vamos a ver la razón).

Fuente: Banguat

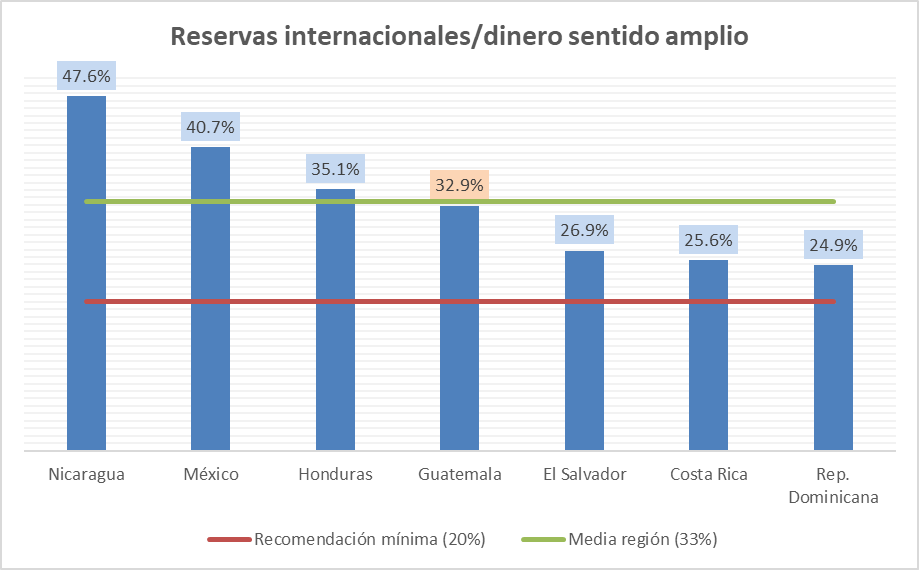

Si volvemos a comparar a Guatemala con la región, vemos que esta vez Guatemala aparece justo en la media, lejos de Nicaragua que es el que más reservas acumula en esta métrica y lejos también de la recomendación mínima de 20%.

Fuente: Banco Mundial. Datos 2017. La media es no ponderada

Aquí nos asalta una duda, ¿por qué las reservas de Guatemala son tan grandes en comparación con la región en el resto de métricas y aquí aparece en la media?

La respuesta es que el Banguat acumula reservas principalmente emitiendo disponibilidades monetarias que más tarde recoge con títulos de deuda (estas son las denominadas operaciones de mercado abierto). Esto también es lo que explica que la acumulación de dólares, dada la débil situación patrimonial del Banguat, en realidad sólo provoque más pérdidas futuras a la entidad. Esto se explica de forma más detallada en este artículo.

La métrica del FMI:

Según el FMI, estás métricas tradicionales son adecuadas pero insuficientes. Hay países más propensos a una caída de exportaciones (por estar muy poco diversificados o porque el perfil de las exportaciones sea muy cíclico) y por tanto la métrica más importante debería ser la relativa a meses de importaciones. Otros países podrían ser más sensibles a los flujos de capitales (por ejemplo países que necesitan de un enorme capital de trabajo que se refinancia constantemente en los mercados internacionales) y por tanto la métrica a seguir sea la de reservas/deuda externa a corto plazo. Por último, existen países que cuentan con bancos centrales y sistemas bancarios con escasa credibilidad, en ese caso, la necesidad de que resguardar la moneda nacional con reservas internacionales tenderá a ser alta.

Es por esto que el Fondo Monetario Internacional propone una nueva medida para evaluar la adecuación de las reservas internacionales de un país. La propuesta concreta se puede encontrar aquí, nosotros vamos a explicar brevemente de que se trata para luego ver el lugar que ocupa Guatemala con la nueva metodología.

El FMI propone un índice sintético que tiene en cuenta la cuantía de las reservas internacionales basado en tres medidas:

- Ingreso de exportaciones

- Pasivos del país (deuda a corto, medio y largo plazo)

- Dinero en sentido amplio

Como vemos, los tres son casi un calco de las medidas tradicionales. Lo novedoso de la propuesta del FMI es que modifica el peso que le da a cada una de las tres categorías para cada país analizado y estima las necesidades de reservas para cada categoría.

En cada país se estudia el efecto que las crisis de tipo de cambio han tenido sobre las diferentes variables en el pasado y se estima la potencial fuente de desequilibrios (dando un peso a cada factor). El siguiente paso es estimar, una vez más con información de anteriores crisis de tipo de cambio, la cantidad que hubieran hecho falta para aplacar la crisis. Por último, se estima las necesidades de reservas totales en función de las estimaciones anteriores (peso del evento*necesidad de reservas en cada caso).

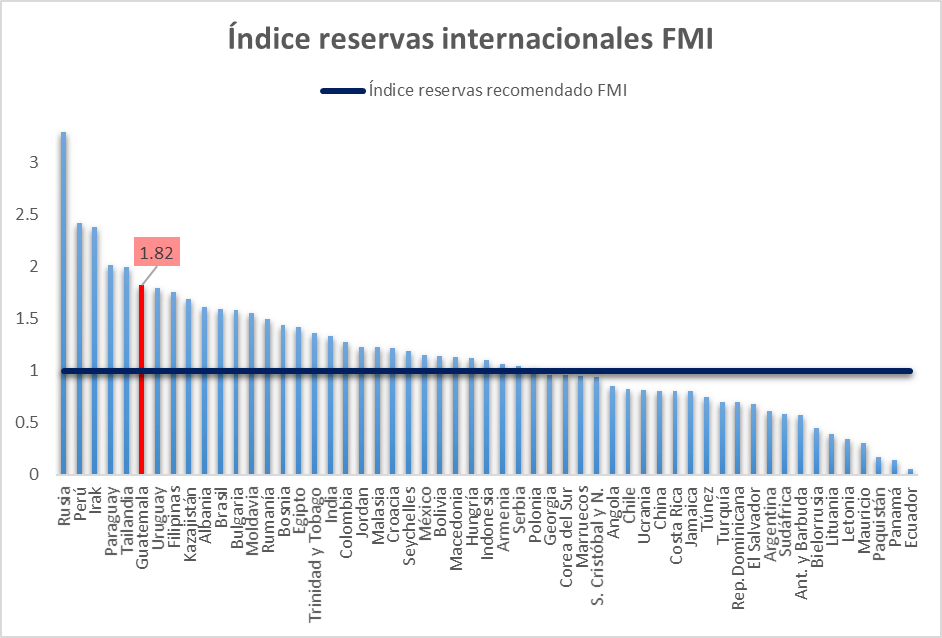

Una vez que se estima la necesidad de reservas, se compara con las reservas que efectivamente tiene el país. De esta manera, si el indicador del FMI es igual a 1, significa que las reservas son exactamente las requeridas por el modelo, un indicador superior a 1 significa un exceso de reservas y un indicador inferior a 1 quiere decir que las reservas son demasiado bajas.

El índice para Guatemala es de 1,82 (es decir guarda casi el doble de reservas de las necesarias dados las características de la economía chapina). Bajo este indicador, la economía guatemalteca es la sexta economía emergente con más reservas internacionales.

Fuente: FMI. Datos noviembre 2018

Una de las críticas al uso de este indicador del FMI es que no tiene en cuenta posibles shocks por remesas (crítica de Lisardo Bolaños). Siendo cierto, el indicador tampoco incluye exposición a derivados financieros o ataques especulativos. Estos últimos riesgos pueden ser potencialmente mucho más dañinos que el shock de remesas. Guatemala es prácticamente inmune a estos riesgos por una escasa integración financiera con el resto de países. Por su parte, la mayor parte del resto de países analizados tienen monedas mucho más transadas internacionalmente (y derivados financieros emitidos sobre ellas) y pueden ser objeto de ataques especulativos[1].

Conclusión

Una vez revisados los indicadores más utilizados históricamente y también el nuevo indicador propuesto por el FMI, podemos concluir que el nivel de reservas internacionales de Guatemala es muy elevado. Se han estado acumulando reservas internacionales de forma acelerada desde el 2015 sin que exista un motivo económico para ello.

El Banguat ha sido objeto de una presión lobista por parte de varios grupos organizados para devaluar al quetzal. Agexport lo ha hecho en varias ocasiones, y también la Cámara de Industria Guatemalteca (esto no es un ataque a dichas instituciones, pero si a la práctica concreta de presionar para devaluar que toman sus juntas directivas). Esta presión se ha trasladado a una intervención en el mercado cambiario por parte del Banco de Guatemala desde 2016 para depreciar al Quetzal. Por fortuna, la manera de depreciar la moneda nacional ha sido la menos dañina posible (acumular reservas internacionales), sin embargo, y ante la situación actual del Banguat, la acumulación de reservas traerá mayores pérdidas a un banco central que ya sufre números rojos año tras año en su cuenta de resultados.

[1] Se utiliza el término “ataque especulativo” demasiado alegremente (básicamente en los mismos términos que utiliza el FMI). Sin embargo, los ataques especulativos son casi siempre una defensa y anticipación de las fuerzas del mercado a malas prácticas en la gestión monetaria y financiera de las entidades públicas.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.