El Banguat sucumbe a los exportadores devaluacionistas

Después de que desde UFM Market Trends denunciáramos la campaña negra que parte de los exportadores estaban realizando hacia el Banco de Guatemala, éste finalmente termina sucumbiendo a las presiones de los grupos de presión devaluacionistas.

Hasta hace poco la regla cambiaria había servido para evitar intervenciones arbitrarias en el tipo de cambio. Sin embargo, esto cambia desde la introducción de las nuevas medidas de intervención de tipo de cambio anunciadas por el Banguat, especialmente las nuevas emisiones de bonos en dólares. La discrecionalidad del Banguat en la modificación política del tipo de cambio parece que va a ser la tónica habitual en el futuro cercano.

Las nuevas medidas del Banguat para intervenir el tipo de cambio

Las medidas de intervención del tipo de cambio anunciadas recientemente son dos:

-

Aumentar las compras que puede hacer el Banguat una vez que la regla de intervención para evitar volatilidad se activa.

Si bien siempre reviste cierta gravedad que la capacidad de intervención de un poder público se amplíe, la discrecionalidad del Banguat con esta medida es limitada ya que la regla anterior sigue aplicando.

-

Emisión de certificado de depósitos en dólares.

El Banguat emitirá certificados de depósito para “recoger” dólares del mercado y “esterilizarlos”. Es decir, el Banguat emite bonos para disminuir la cantidad de dólares en circulación cuando se estime que hay demasiados dólares.

Esta segunda es la decisión más controvertida y la que vamos a analizar en profundidad.

¿Demasiados dólares?

Hasta febrero de 2017 el Banguat se jactaba de manejar la política monetaria con un objetivo de inflación cuya principal herramienta de política monetaria es la determinación del tipo de interés de corto plazo y las operaciones de mercado abierto.

El tipo de cambio era una variable en la que sólo se intervenía para evitar deslizamientos pronunciados del tipo de cambio (sea esto efectivo o no, al menos está en concordancia con el objetivo de promocionar estabilidad macroeconómica que se le atribuye a todo banco central). La determinación o modificación del tipo de cambio (o de su tendencia) no le competía al Banguat, al menos no hasta febrero de 2017.

Con la emisión de certificados de depósito en dólares se rompe la dinámica anterior y el Banguat se propone modificar el tipo de cambio activamente a discreción. Cuando el Banguat estime que las entradas de dólares son muy grandes, emitirá certificados de depósito y retirará esos dólares del mercado evitando que el tipo de cambio se aprecie.

La forma en la que se estima si existe o no exceso de dólares no ha sido especificada, al menos no de momento. El problema es que en ausencia de regla cambiaria, la discrecionalidad en el manejo del tipo de cambio es la regla. Al final es complicado saber si un aumento de entradas de divisa extranjera es un “exceso de dólares” o un movimiento natural del mercado. En este escenario, la politización del tipo de cambio es un hecho.

Al final la emisión de certificados de depósito no es más que la constatación de que la institucionalidad del Banguat ha muerto y que el banco central cede a las presiones de su politizada junta monetaria y a la presión ejercida por los exportadores devaluacionistas.

Todo esto se da a pesar de que Guatemala ya ha sido objeto de las políticas devaluacionistas durante décadas sin mucho éxito en el desarrollo del país.

Quebrando el Banguat a marchas aceleradas

Más allá de la presión que ejercen los devaluacionistas exportadores que buscan incrementar sus rentas con un tipo de cambio devaluado, ¿qué resultados esperamos de la emisión de estos certificados de depósito?

El Banguat, que ya se encuentra en una posición patrimonial delicada, se permite el lujo de recoger dólares a un tipo de interés alto en Guatemala para colocarlo en EEUU a un tipo de interés bajo. Es decir, el Banco de Guatemala se está endeudando para perder dinero.

Al más puro estilo años 80s, el Banguat paga y promociona estrategias de inversión libres de riesgo. En los años 80s, también para sostener tipos de cambio contrarios al mercado, el Banguat vendía dólares a un precio mucho menor que el de mercado. Evidentemente con cada transacción el Banguat registraba una pérdida. La contraparte del Banguat (los que podían acceder a las reservas del Banguat) se beneficiaba de una ganancia libre de riesgo, comprando dólares baratos en el banco central y vendiéndolos caros en el mercado. De forma curiosa, en este caso los agraviados eran los exportadores y los beneficiados los importadores. En esta ocasión los importadores saquearon el Banguat.

En 2017 el Banguat, presionado por algunos exportadores, también está intentando sostener un tipo de cambio contrario al mercado. En concreto el Banguat está recogiendo dólares y pagando por ellos un tipo de interés alto a la misma vez que los coloca en EEUU a un tipo de interés bajo. De igual manera que en los años 80s, el Banguat pierde dinero con cada transacción. En esta ocasión los exportadores están saqueando el Banguat.

Esta política además está condenada al fracaso ya que se está promocionando que los agentes económicos tomen la posición contraria, es decir que se endeuden barato en dólares en EEUU y se los coloquen al Banguat caro (a tipo de interés alto). Desde este punto de vista, las emisiones de bonos del Banguat pueden tener un efecto llamada y aumentar la cantidad de dólares que entran a la economía. En otras palabras, es posible que ni siquiera se drene a la economía de dólares como se pretende y que fracase la política devaluacionista.

La complicada situación actual del Banguat

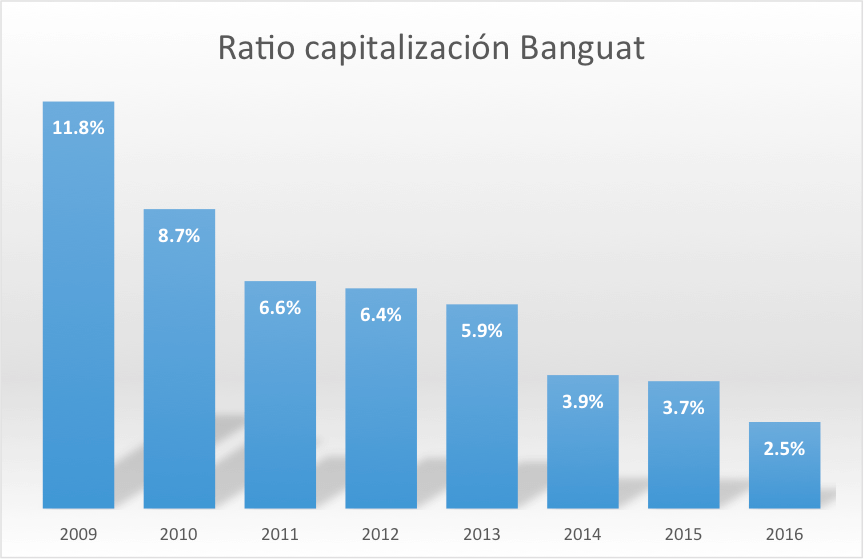

El Banguat ya es una institución prácticamente quebrada, con unas pérdidas operativas que el gobierno no cubre y un capital cada vez más menguado. Las consecuencias de un banco central quebrado se conocen bien en Guatemala, inflación desbocada, caída en picado del tipo de cambio y crisis económica sin precedentes (los mencionados años 80s).

Parece que algunos exportadores guatemaltecos quieren reeditar la triste década perdida de los 80s pero siendo ahora ellos los beneficiados.

El Banguat se encuentra en una posición cada vez más complicada, las pérdidas operativas no son cubiertas por el gobierno y el capital disminuye a marchas aceleradas.

Fuente: Banco de Guatemala.

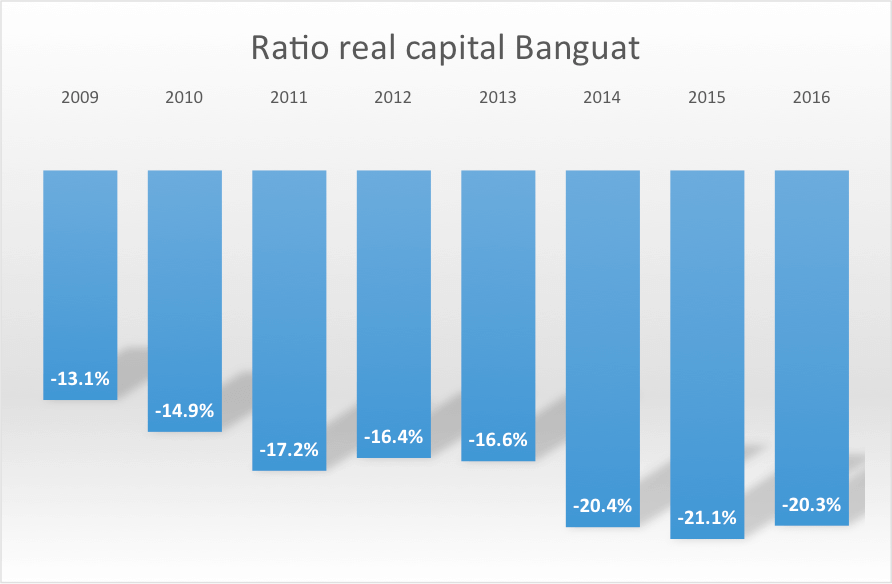

Más grave todavía es la situación patrimonial del Banguat si incluimos la deuda que el gobierno no reconoce para con el banco central como cuenta en mora. Estamos refiriéndonos a aquella deuda “escondida” o bomba monetaria como es comúnmente conocida. Si computamos esta deuda como impagada, el Banguat presenta un capital negativo y sería a día de hoy un banco quebrado.

Fuente: Banco de Guatemala.

Los bancos centrales quebrados traspasan usualmente sus quiebras a los usuarios de su moneda mediante inflación y caídas desproporcionadas del tipo de cambio. Esto es, básicamente cualquier ahorrador en quetzales perdería todo su dinero. Como recordamos, los ahorradores en quetzales suelen ser las capas más desfavorecidas de la población, los principales perdedores de las políticas inflacionistas.

¿Alguna vez se ha preguntado porque un país como Guatemala necesita unas reservas internacionales tan grandes? Actualmente la cifra alcanza casi 9000 millones de dólares. La respuesta es que estos dólares son necesarios para que una institución cada día más cerca de la insolvencia como es el Banguat sea capaz de sobrevivir y generar confianza en los agentes económicos.

En esta complicada tesitura no parece razonable emitir certificados de depósito que van a significar un aumento de pérdidas del Banguat y que van a profundizar en la carencia de capital que sufre la institución.

El pecado capital del gremio devaluacionista exportador; “arreglar” lo que funciona y dejar intacto lo que no funciona.

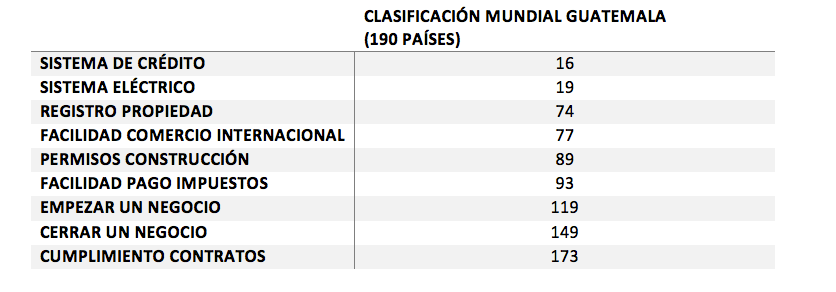

Guatemala es un país singular en lo que a facilidad para hacer negocios y competitividad se refiere. Existen ciertas áreas en las que el país brilla por su excelencia y otras áreas que lo sitúan en los últimos puestos del mundo.

Fuente: Doing Business Report 2017.

Fuente: Doing Business Report 2017.

La mejor posición relativa de Guatemala es la del sistema de crédito. Curiosamente el gremio exportador guatemalteco dirige sus críticas y presiones al Banguat, la institución que se encarga de velar por el correcto funcionamiento del sistema de crédito en Guatemala, donde el país es más competitivo y sobresaliente encontrándose por encima de países como España, Alemania u Holanda.

Mientras, los temas realmente importantes en los que se necesita urgentemente mejorar son dejados de lado. En capacidad para hacer cumplir contratos Guatemala es uno de los peores países del mundo. La inseguridad jurídica a la que da lugar la incapacidad para hacer cumplir contratos es uno de los principales impedimentos que impiden que los negocios de los guatemaltecos puedan prosperar o que evita que entre inversión extranjera directa.

El gremio devaluacionista exportador, en su continuo ataque al Banguat para que modifique el tipo de cambio a su conveniencia lo único que provoca es minar la poca institucionalidad del país y destruir uno de las pocas funciones en la que el Estado guatemalteco es eficiente.

La idea que defendemos desde UFM Market Trends es extender la institucionalidad del Banguat al Ministerio Público y otros entes de gobierno. Convertir al Banguat en marioneta de grupos de presión consigue justo lo contrario. La idea que parece defender el gremio devaluacionista exportador es transformar el Banguat en una suerte de Ministerio Público.

La puntilla final devaluacionista, el ministerio de finanzas.

Si bien el Banguat acaba de ser tomado por los exportadores devaluacionistas, el ministerio de finanzas ya fue colonizado desde hace tiempo por este particular grupo de presión.

En este contexto, el ministerio de finanzas pretende “ayudar” a devaluar el quetzal con dos medidas.

-

Endeudamiento en dólares.

Se pretende emitir bonos para el mercado local en dólares para una vez más intentar recoger lo que el gremio devaluacionista exportador cree que es un exceso de dólares.

-

Promocionar déficits fiscales.

Se pretende aumentar el endeudamiento general del Estado lo cual provocaría una presión devaluadora. Los déficits fiscales tienden a generar empeoramiento en la balanza comercial y salida de divisas (el tan ansiado drenaje de dólares).

Ministerio de finanzas destruyendo las finanzas guatemaltecas

Con estas dos medidas el ministerio de finanzas estaría comprometiendo la estabilidad macroecónomica guatemalteca por una doble vía.

-

Descalce monetario.

El ministerio de finanzas cobra impuestos en quetzales, por lo que, en la medida de lo posible, debería endeudarse en la misma moneda en la que tiene sus ingresos para evitar correr con riesgos de innecesarios de tipo de cambio. Esto es imposible con endeudamiento externo, pero posible y deseable con endeudamiento interno. El Ministerio de Finanzas lo único que busca es hacer un bypass al Banco de Guatemala y devaluar el tipo de cambio por su cuenta.

-

Insostenibilidad de las cuentas públicas de Guatemala.

Promocionar un déficit fiscal con una deuda sobre ingresos fiscales en el límite de lo que el Fondo Monetario Internacional considera como peligroso parece una actitud en extremo arriesgada. Y es que la deuda del gobierno guatemalteco es enorme, sobre todo si tenemos en cuenta la deuda no reconocida e impagada del gobierno para con el Banguat y el IGSS. En este contexto, parece que nada importa con tal de devaluar el quetzal, aunque sea llevarse por delante las ya maltrechas cuentas del gobierno guatemalteco.

Conclusión

El devaluacionismo no consigue convencer, casi tres décadas de crecimiento económico pobre con las medidas devaluacionistas encima de la mesa atestiguan el pobre planteamiento.

Sin embargo, el devaluacionismo exportador guatemalteco se mueve mucho mejor en ambientes políticos que académicos. Convencer no convence, pero igualmente se imponen voluntades.

Los problemas que se abren en el futuro cercano son cuatro:

- Aumento de competitividad vía devaluación y no vía productividad. Los aumentos de productividad, auténtica vía de desarrollo económico, seguirán estancados en Guatemala.

- Destrucción de la institucionalidad de una de las pocas instancias públicas confiables en Guatemala, el Banguat.

- Profundización de la descapitalización del ya descapitalizado Banguat. Incremento pérdidas de la institución. Incremento de la bomba monetaria.

- Ministerio de finanzas promueve un incremento en la insostenibilidad de las cuentas públicas de Guatemala y una caída en la calidad del manejo financiero promocionando descalces monetarios.

Pero ya se sabe, para vencer no siempre hay que convencer.

AVISO: el análisis contenido en este artículo es obra exclusiva de su autor, las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la Universidad Francisco Marroquín.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.