Los débiles argumentos de los devaluacionistas

El primer artículo criticando las medidas de los defensores de la devaluación ha recibido muchas críticas. Sirva este artículo como continuación del anterior y como respuesta a algunas de éstas críticas.

¿Existe tendencia a la inflación una vez que se devalúa?

Se pone en duda si la devaluación genera o no tendencias inflacionarias, bien, veamos que ha ocurrido en algunos de los países que los defensores de la devaluación tienen como modelo explícito de desarrollo.

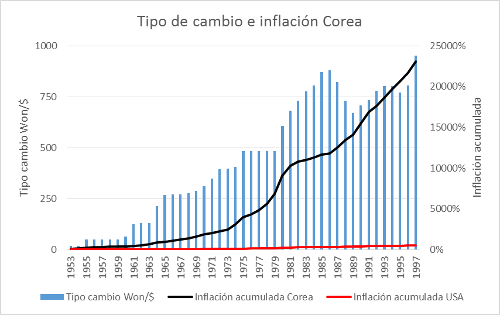

El caso de Corea es especialmente grave. Desde 1953 hasta la crisis de los tigres asiáticos en 1997 el tipo de cambio pasa de 17 won/$ a 950 won/$, algo parecido a lo que se quiere hacer en Guatemala para “ganar competitividad”. En el mismo periodo la inflación acumulada en Corea es de más de 23.000% contra el 500% de Estados Unidos.

Si un café en Guatemala cuesta 10Q, a 23000% de inflación estaríamos hablando de un café de 2.310Q, ¿se imagina que los ahorros de su vida no valgan ni para hacer una compra de supermercado?

La inflación aparece en Corea a pesar de haber tenido un manejo fiscal responsable. Es decir, es posible tener casos graves de inflación a pesar de tener un sector público con cuentas saneadas.

Hasta el año 1982 era común tener inflaciones por encima del 20% en Corea. Cuando se estabiliza el tipo de cambio también lo hace la inflación (no vuelve a superar el 10% anual después de 1982).

Fuente: Penn World Table 9.0. Inflation.eu

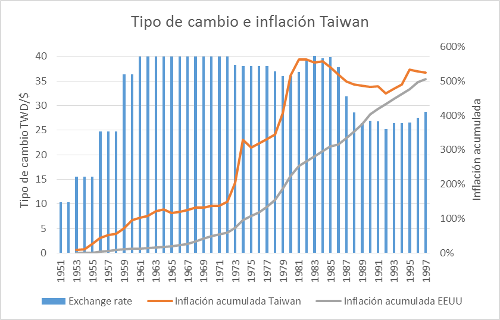

Taiwan es otro de los tigres asiáticos que han brillado por su desempeño económico y que es usado como ejemplo del buen hacer de las políticas de devaluación. No en vano el tipo de cambio del dólar taiwanés pasa de 10.3 TWD/$ en 1952 a 40 TWD/$ en 1961. Desde 1953 (año primera devaluación) hasta 1961 (sólo 8 años) la inflación acumulada en Taiwán es más del 100% mientras que en Estados Unidos es de un 12%.

Fuente: Penn World Table 9.0. National Statistics Republic of China (Taiwan).

De forma completamente afín a la teoría expuesta en nuestro anterior artículo, a principios de los años 80s el dólar taiwanés empieza a apreciarse contra el dólar norteamericano. Y la brecha de inflación acumulada se cierra (es decir se gana competitividad por caída de precios relativos, sin necesidad de devaluar la moneda y sin caída del crecimiento económico.

Efectivamente, tal y como nos muestra la teoría económica, las devaluaciones causan inflación.

Alemania, ¿devaluación o reformas?

Vistas las devaluaciones de los países modelo que proponen los devaluacionistas guatemaltecos, es difícil pensar en Alemania como un país modelo. Sin embargo, en una de las críticas se propone a Alemania como modelo también de país que creció gracias a devaluar. Veamos el caso.

Alemania levanta restricciones económicas como controles de precios en 1948, se realiza una reforma monetaria que buscaba eliminar la mayor parte de inflación reprimida creada por el régimen nazi y se recortan drástica impuestos. A finales de 1949 también se devalúa el nuevo marco alemán (aunque esta devaluación puede ser vista como parte de la reforma monetaria y estabilización después de un desastre monetario, no tanto como medida impulsora de productividad, pero por motivos expositivos vamos a considerar la segunda opción).

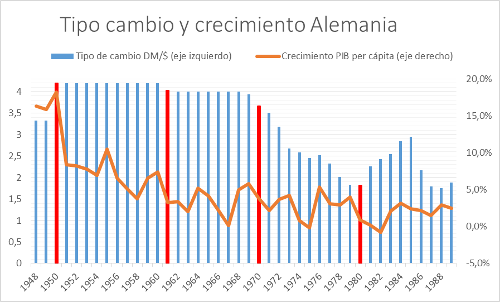

El crecimiento alemán es anterior a la devaluación

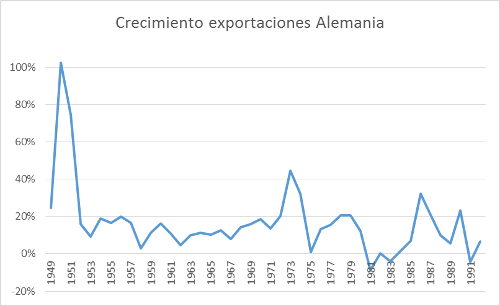

El crecimiento desde las reformas de 1948 (antes de la devaluación) fue impresionante, la producción industrial creció un 25% en dos meses y un 50% en seis meses. La renta per cápita creció en más de un 15% anual desde 1948 a 1950. Recordemos que la devaluación se hace a finales de 1949, es entonces cuando, el crecimiento económico, aunque sigue siendo muy alto, disminuye durante los años 50s a un 8% de media. La devaluación es estéril para impulsar un crecimiento económico que ya había despegado casi dos años antes.

Fuente: Penn World Table 9.0. Angus Maddison Project.

Las barras rojas representan cambios en el tipo de cambio. Vemos como efectivamente el crecimiento económico es anterior a la devaluación.

Podemos ver efectivamente un freno en el crecimiento económico a partir de los años 60, momento que coincide con una reevaluación del tipo de cambio (algo parecido a lo que está pasando en Guatemala). Si bien es cierto que la reevaluación es mínima en los años 60s y la apreciación es notable en los años 70s y vuelve una depreciación en los 80s que no afecta en nada al crecimiento económico.

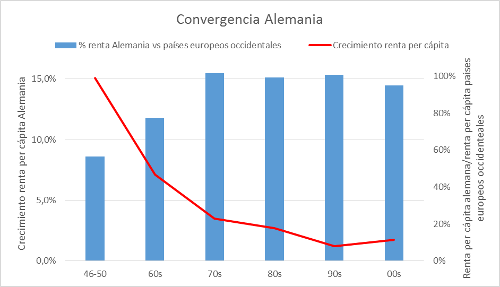

Alemania y la teoría de la convergencia

Se podría argumentar, la devaluación del tipo de cambio no provoca crecimiento, pero la reevaluación provoca estancamiento, ¿tiene razón, aunque sea sólo en esto los defensores de la devaluación? Pues la verdad es que ni siquiera en esto. El freno en el crecimiento viene explicado por la teoría de la convergencia. Países en vías de desarrollo con alto ritmo de crecimiento tienden a frenarse cuando alcanzan niveles de renta per cápita similares a los de los países desarrollados. Así vemos como el crecimiento económico alemán ha tendido a frenarse conforme la renta per cápita se igualaba a la de sus socios europeos.

Fuente: Angus Maddison Project.

Lo que parece que impulsa la devaluación son efectivamente las exportaciones alemanas. Incrementándose más de un 100% en 1950 y casi un 75% en 1951.

Fuente: World Trade Organization.

¿Devaluación o integración en sistema de crédito europeo?

Sin embargo, tenemos que tener en cuenta dos elementos extra, por un lado, las exportaciones ya venían creciendo a un ritmo de casi un 25% en 1949. Es decir, existe un efecto subyacente debido a las reformas económicas mencionadas anteriormente.

Existe otro elemento que no se suele tomar en cuenta. Y es que hasta el año 1950 Alemania tiene muy complicado acceder a los mercados internacionales por la casi imposibilidad de participar en el mercado de crédito comercial (en la memoria quedaban todavía los problemas de los embargos de comercio internacional relativos a las reparaciones de la primera guerra mundial). Hasta 1950 entrar en intercambios comerciales con Alemania era peligroso (saldos negativos podrían no ser pagados nunca por embargos relativos a reparaciones de guerra).

Precisamente en 1950 se crea la EPU (Sistema de pagos europeo) respaldado por el dólar norteamericano que funciona a modo de cámara de compensación europea en el comercio intra-europeo. En otras palabras, se crea la base para que los exportadores alemanes tengan acceso al mercado de crédito comercial.

Y es que efectivamente, la apertura financiera impulsa las exportaciones (y el crecimiento económico).

Fuente: Malova, Kalina (2008). “Credit constraints, heterogeneous firms and international trade”.

Devaluación contra dólar, reevaluación contra el resto

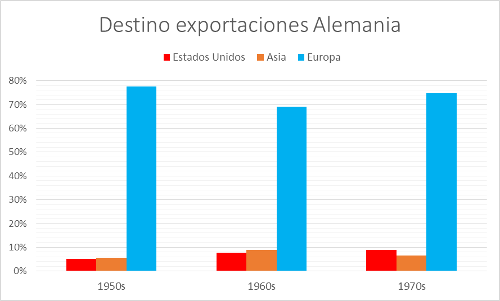

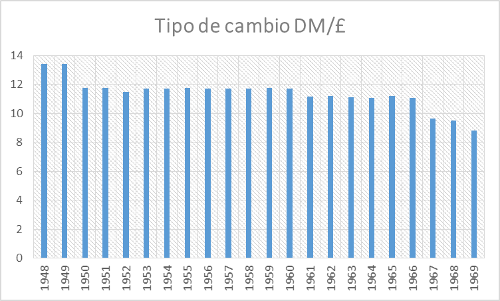

La devaluación alemana es contra el dólar, pero la mayor parte del destino de las exportaciones alemanas son hacia el resto de Europa y hacia Reino Unido (sobre todo en los primeros años después de la devaluación, que es cuando se supone que la misma tiene efecto). El resto de Europa también se encuentra devaluando contra el dólar.

Fuente: Junker, Detlef. “The United States and Germany in the Era of the Cold War, 1945- 1990”.

Estados Unidos o el comercio en dólares es una pequeña parte de las exportaciones de Alemania. La mayor parte de comercio es con Europa. ¿Y qué se encuentra haciendo Europa? Devaluando en mayor medida que Alemania. Así tenemos que el efecto real es de apreciación del marco alemán y no de todo lo contrario.

Fuente: history.ucsb.edu

Luego Alemania crece porque hace reformas económicas (el crecimiento es anterior a la devaluación), después de la devaluación el crecimiento económico, aunque notable, es inferior. Adicionalmente el crecimiento de las exportaciones se da por efecto de las reformas y por integrarse en el mercado de pagos y crédito europeo. Finalmente, el efecto devaluación contra el dólar sobre las exportaciones alemanas es insignificante.

¿Dónde queda el papel de la devaluación? Simplemente ruido.

¿Mal holandés? Mal sistema monetario

Se argumenta que el mal holandés es el que está causando apreciación en el tipo de cambio en Guatemala. El mal holandés se refiere a que grandes aumentos (o disminuciones) de generación de divisas por parte de una industria termina haciendo presión en el tipo de cambio y haciendo perder (o ganar) competitividad al resto de sectores.

De todas las críticas que se han recibido por el primer artículo, ésta es la única que nos parece seria. Efectivamente, de la misma manera que el tipo de cambio depreciado introduce ruido en el sistema de precios, uno apreciado también lo hace. Un sistema monetario es tanto mejor cuanto más rápido es capaz de trasladar cambios en los precios internacionales (que denotan escaseces relativas) a los cambios en los precios nacionales. Así, por orden de preferencia en sistemas monetarios tenemos los siguientes:

- Dolarización: precios mercancías internacionales y de principales socios comerciales están en dólares, si precios internos también lo están, los cambios son absorbidos instantáneamente.

- Tipo de cambio fijo: si cantidad de Q por $ no cambia nunca, entonces precios relativos tienden a ajustarse muy rápidamente.

- Tipo de cambio flotante: es el que existe actualmente y es el peor de los tres. Aquí el que recibe el primer shock no son tanto los precios relativos como el tipo de cambio. Por lo que precios relativos cambian mucho más lentos y la capacidad del sector nacional para adaptase a cambios en la composición de demanda internacional es limitada.

El problema de los tipos de cambio flotantes

El problema del tipo de cambio flotante es que el que tiene todo sistema político, la discrecionalidad. ¿Si podemos modificar el precio de la moneda? ¿Por qué no modificarlo a nuestro favor? No es de extrañar que los defensores de la devaluación o depreciación inducida sean casi siempre exportadores (no sólo en Guatemala) y sus acólitos.

El problema de los tipos de cambio flotantes es que existen varias teorías diferentes que nos dicen cuál es el precio correcto y casi nunca coinciden entre ellas ¿es correcta la teoría de paridad de poder adquisitivo? ¿es correcta la teoría de paridad del tipo de interés? Que los analistas usen una u otra depende de quién paga el análisis en la mayoría de los casos.

Ante los problemas de intervenir el tipo de cambio y la imposibilidad de establecer de forma centralizada el valor que debería tener el Quetzal, el mejor second best que tenemos es no intervenir o intervenir en la menor medida posible el mercado cambiario.

¿Y los empleos que se pierden o se dejan de generar?

Parecería que devaluando conseguimos crear empleo, pero no, sólo se sustituyen unos trabajos por otros. La devaluación o depreciación inducida sólo consigue cambiar precios relativos y con ello el patrón de especialización de la economía. Se cambian unos trabajos por otros. Con el agravante que el tipo de trabajo creado es sub-óptimo y sólo es capaz de sobrevivir al “calor” de nuevas devaluaciones.

Piense en la devaluación como una suerte de subvención a la producción de determinado sector. Si el sector es muy competitivo nunca necesitó subvención en un primer lugar, y si no lo es, entrará en crisis cuando se le retire la subvención. En cualquiera de los dos casos sólo habríamos perdido tiempo y dinero. La depreciación inducida del tipo de cambio funciona exactamente igual, el sector exportador tendrá un auge hasta que la inflación aparezca, entonces el sector entra en crisis.

La única razón por lo que pedir la subvención es la misma que la de pedir al Banguat que actúe, y es ser el beneficiado por la subvención/depreciación inducida.

Pero… el mercado laboral guatemalteco es muy rígido.

Si hay algo que en Guatemala se tiene muy claro es que la política monetaria no está al servicio de la política fiscal. Gracias a alguna salvaguarda institucional y a las acciones del Banguat en defender esas salvaguardas, los déficits públicos no se monetizan y el mecanismo monetario no sirve para “acomodar” con inflación cualquier exceso que pudiera cometer el gobierno.

De la misma forma la política monetaria no es una herramienta para atacar los problemas del mercado de trabajo. Si el mercado de trabajo formal tiene un sueldo mínimo muy superior a la mediana de ingresos y deja fuera al 70% de los guatemaltecos es un problema que se tendrá que solventar reformando el mercado de trabajo.

Los atajos monetarios son peligrosos y suelen traer más problemas que soluciones. Devaluar significa “engañar” temporalmente a los trabajadores. Hacer creer que se les está pagando más de lo que realmente se paga para que se empleen por un sueldo inferior al acordado. Quizá así se coloque a parte de la población que está actualmente en la informalidad, pero… ¿por cuánto tiempo? Cuando la inflación vuelva a repuntar, también lo harán las exigencias de aumentos salariales y están serán más difíciles de atender si es que, tal y como hemos argumentado en el punto anterior, los nuevos empleos están en sectores sub-óptimos. Finalmente, la presión vendrá, como no, por una nueva devaluación.

Conclusión

El punto principal del anterior artículo queda en pie. Devaluar sólo genera pobreza e inflación. Se puede tener un modelo de desarrollo basado en exportaciones sin necesidad de utilizar el tipo de cambio para ganar competitividad, el caso alemán lo atestigua.

Los problemas fiscales se arreglan en el fisco, los problemas laborales se arreglan con legislación laboral (o deshaciéndose de ella). El tipo de cambio, la política monetaria y el banco central no tienen la culpa de que otras instituciones sean descoordinadoras.

La escuela de la elección pública ha explicado de forma extensa el surgimiento de este tipo de posturas que intentan capturar rentas por parte de ciertos sectores organizados que usualmente se denominan lobbies. La captura de rentas necesita ser lo suficientemente persuasiva para hacer creer que el bien del sector es el bien común. En este sentido se intenta persuadir de que el bien del sector exportador es el bien común.

AVISO: el análisis contenido en este artículo es obra exclusiva de su autor, las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la Universidad Francisco Marroquín.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.