El Banco Central Europeo está peligrosamente cerca de suicidarse – Descubra el porqué

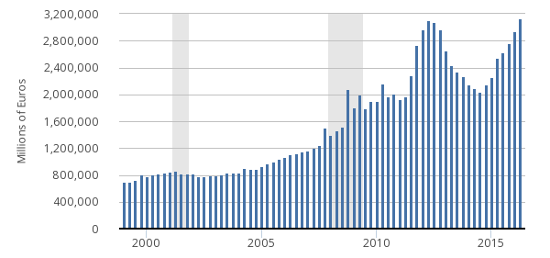

Los bancos centrales del mundo parecen competir por tener el balance más grande. El mes pasado, el Banco Central Europeo (BCE) tuvo el dudoso honor de batir su propio record. El BCE cruzó la marca de €3,130 billones. Solo en junio, el banco central aumentó su balance en otros €53 billones.

Pero el BCE está llegando a su límite. El año pasado, planteamos la posibilidad de que las medidas de estímulo del BCE puedan terminar anticipadamente. Simplemente no hay suficientes bonos del Estado elegibles para ser comprados por el BCE. Por eso llegamos a la conclusión que “el BCE no tiene otra opción más que extender sus compras a otros activos que no sean bonos del gobierno, con todas las consecuencias políticas que esto implicaría.” En marzo, el presidente de BCE, Mario Dragui, llegó a la misma conclusión, ya que anunció que el BCE también empezaría a comprar deuda corporativa. Esto puede llevar al BCE a perder credibilidad.

Fuente: St Louis Fed, el Banco Central Europero. Activos totales del BCE alcanzaron un nivel récord.

Los bancos centrales no son todopoderosos

Es una ilusión que los bancos centrales no tienen ningún límite. Los bancos centrales parecen ser todopoderosos, pero su poder es más bien limitado. Para principiantes; un banco central solamente es capaz de crear reservas bancarias comprando activos de los bancos miembros del sistema y otras instituciones financieras.

En otras palabras, hay un límite natural a la omnipotencia del banco central. El banco central es impotente cuando no hay activos para ser comprados, eso es “colateral elegible”. Si compra activos cada vez más arriesgados, o expande la “elegibilidad” del colateral que está dispuesto a aceptar, un banco central distorsiona los mercados.

Un simple experimento mental muestra como los bancos centrales distorsionan los mercados. Si los bancos centrales fueran dueños del 100% de los mercados de bonos, ninguna formación de precios ocurriría. Así que cada vez que el banco central se acerca a este estado imaginario, perjudica la formación de precios. Cuanto más grande sea su participación, mayores son las distorsiones.

Incluso cuando el banco central no es dueño de todo el 100% del mercado de bonos, las consecuencias son nefastas. La cantidad de bonos transados en el mercado disminuye, causando importantes fluctuaciones en los precios de los bonos e incrementando la volatilidad en una escala nunca antes vista. Cuando los bancos centrales compran bonos, los retiran del mercado. Al existir menor cantidad de bonos en el mercado, o cuanto menor es el “capital flotante”, más salvajes son las fluctuaciones de precios.

No hay suficiente deuda del estado elegible para el programa de compra del BCE

En el 2015 el presidente del BCE Mario Dragui prometió a los mercados comprar 1,140 billones de euros de deuda gubernamental. El anuncio sacudió los mercados financieros dado que el tamaño de este programa de compra masiva era algo nunca antes visto.

Sin embargo, el programa de compra de bonos tiene algunas restricciones:

- De cada nueva emisión, el BCE solo tiene permitido comprar hasta el 20%.

- El BCE puede mantener en balance un máximo de 33% de la deuda viva de cualquier país.

- El BCE no tiene permitido comprar bonos del gobierno con rendimientos menores que la tasa de depósitos del BCE (actualmente en -0.4%).

En 2015, dijimos que el programa de compra del BCE terminaría anticipadamente a no ser que se expandieran los activos que compra el BCE (bonos del gobierno) a otros activos. En marzo, Mario Draghi anunció que el BCE empezaría a comprar bonos corporativos.

Desde entonces, algunas cosas han cambiado. Los inversores en bonos, en lo que parece ser la fiebre especulativa que recuerda las peores burbujas financieras de la historia, han comenzado a adelantarse al BCE. Anticipándose a mayores compras del BCE, los inversores en bonos tratan de comprar anticipadamente.

Tomemos Alemania como un ejemplo. Alemania ha emitido un total de 1131.9 billones de dólares en bonos, de los cuales 801.4 billones de dólares han tenido un rendimiento inferior a la tasa de depósito del BCE (es decir, menor al -0.4%), lo que equivale al 71%. El BCE actualmente posee alrededor del 20% de la deuda pública alemana.

Un cálculo rápido y poco preciso muestra que las compras de bonos del gobierno alemán por parte del BCE solo durarían hasta septiembre, mes en el que se llegaría al límite, momento en el que Draghi debería enfrentar este asunto.

¿Qué opciones tiene? (1) Disminuir la tasa de depósito del BCE, (2) empezar a comprar otros activos, (3) empezar a comprar deuda de países con tasas de interés más altas (por ejemplo, Italia) en mayores proporciones en lugar de países con menores tasas de interés (por ejemplo, Alemania), y/o (4) permitir al BCE comprar deuda gubernamental incluso si los rendimientos caen por debajo de la tasa de depósito del BCE.

La aventura del BCE en el mercado de bonos corporativos de Europa va a terminar mal

Si bien Mario Draghi anunció en marzo que el BCE empezaría a comprar bonos corporativos y extender su programa de flexibilización cuantitativa, de hecho, sólo empezó comprando bonos corporativos a partir del último mes.

La intervención del BCE no tardó en hacer efecto. La CNBC reportó que “casi el 19% de toda la actividad de renta fija privada en los últimos dos días se debe al programa de compra de bonos corporativos del BCE.” Esto quiere decir que hay un aumento del 19% en la demanda de bonos corporativos de un comprador (el BCE) que no tiene idea alguna de si es apropiado comprar un bono concreto a un precio determinado y, además, puede especular sin miedo a pérdida. El BCE es como un ludópata en un casino, al que además se le asegura que no va a perder dinero.

En menos de tres semanas el BCE ha absorbido casi 5 billones de euros de bonos corporativos. Eso es 1% de todo el mercado de bonos corporativos europeo.

El problema, en efecto, es que el mercado de bonos corporativos europeos es pequeño. En contraste con Estados Unidos, las compañías europeas son principalmente financiadas a través del crédito bancario, no a través de la emisión de bonos. Eso significa que extender el programa de compra de bonos del gobierno del BCE a bonos corporativos no va a hacer una gran diferencia. Le comprará quizás unos pocos meses más antes de que llegue a sus límites, eso es, existe una falta de colateral elegible. Simplemente se pospone el problema, y no por mucho tiempo.

Además, el tamaño del mercado de bonos corporativos varía entre los países de la eurozona. El mercado de bonos corporativos holandés, por ejemplo, representa el 26% de todo el mercado de bonos corporativos europeo. El mercado de bonos alemán es mucho más pequeño. El hecho de que las compras de bonos corporativos del BCE favorezcan algunos países desproporcionalmente puede causar una fricción política en el futuro. Francia también se beneficia de manera importante a costa de Alemania y otros países.

Sin embargo, las compras de bonos corporativos del BCE tienen otras consecuencias no deseadas. ¿Cuál es la reacción natural del mercado cuando el BCE empieza a comprar indiscriminadamente deuda corporativa? Emitir bonos corporativos, y a gran escala.

Después de que Mario Draghi anunció que el BCE empezaría a comprar bonos corporativos en marzo, las emisiones privadas de bonos llegando a niveles record en abril y mayo: alcanzando los 21.7 billones y 19.7 billones de euros. En otras palabras, el BCE crea un enorme riesgo moral, empuja a las empresas a emitir nuevos bonos. El BCE financia un castillo de naipes y ese castillo de naipes tiene un único posible resultado: colapsar.

Nuevos recortes de tipo de interés serán inevitables

Es capaz que el BCE antes de fin de año expande la elegibilidad de activos. Sin embargo, esto será sólo un alivio temporal ante una eventual crisis monetaria.

En el otro lado del mundo, en Japón, la situación no está mucho mejor. El banco central japonés ya cuenta con más del 30% de todos los bonos del gobierno japonés y esta pronosticado que va a alcanzar el 50% en el 2019. Es una carrera por ver que banco central alcanzará sus límites naturales antes: el BCE o el banco central japonés.

Como hemos visto, la volatilidad de los precios de los bonos se va por las nubes debido a la intervención del banco central. Dentro de unos años, cuando miremos hacia atrás al periodo actual, sin duda, llegaremos a la conclusión de que el paradigma actual fracasó. Lo más probable es que Mario Draghi estará retirado para entonces. Su mandato terminará en 2019. Él tiene todas las razones para lanzar la pelota lo más lejos posible en el tiempo.

Mientras tanto, cualquiera que piense que los bonos del gobierno son una inversión inteligente, sufre de una adicción al juego o no comprende el rol de los bancos centrales de hoy en día.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.