Inflación en Guatemala ¿Una vieja verdad monetaria-econométrica? ¿Importa la institucionalidad?

En el tercer trimestre de 2016, algunas variables macroeconómicas han mostrado comportamientos inusuales o, por lo menos, así se han interpretado por algunos agentes económicos. Guatemala ha tenido en el año 2015 y 2016 lo que se denominó una revolución institucional en la política con consecuencias en la institucionalidad económica. El presente artículo pretende una revisión de algunas de las variables más importantes de la macroeconomía guatemalteca, a luz de un enfoque de economía austriaca-monetarista-institucional. Las variables a revisar, por importancia, serán la inflación y el crecimiento económico. Pero, el análisis de estas variables llevan inevitablemente a analizar otras muy relevantes como el tipo de cambio y el comercio internacional, las cuales serán analizadas en una entrega posterior de UFM Market Trends.

Algunos datos recientes sobre inflación

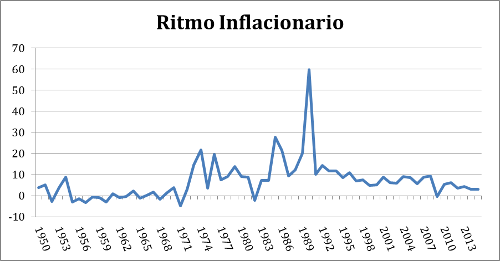

La inflación interanual, para el mes de septiembre de 2016, se reportó en 4.46%[1]. La meta explícita de inflación en Guatemala (desde 2013) se encuentra en 4% con un error de ±1%. La variación interanual, a diciembre de 2015, fue de 3.07%. Este valor, aún en los límites del objetivo del Banco de Guatemala, despierta inquietud en la población guatemalteca, sobre todo porque aún está pendiente el tercer trimestre del año que tiende a registrar el alza más importante en precios. La Gráfica 1 muestra la evolución inflacionaria de Guatemala desde 1950. El peor período inflacionario fue en los años 1989-1990, coincidiendo con las primeras elecciones de sucesión democrática luego de la constitución de 1985.

Gráfica 1

Fuente: Elaboración propia a partir de datos proporcionados por el Banco de Guatemala[2].

En aquella época, el Banco de Guatemala podía financiar el déficit del gobierno de forma directa en el mercado primario. El año previo a las elecciones y el de las elecciones registraron tasas de inflación de 20.17% (1989) y 59.81% (1990). La serie de tiempo muestra que estos niveles de inflación no habían sido conocidos por los guatemaltecos, y produjo un movimiento para modificar la Constitución de la República (el origen de dicho movimiento fue el autogolpe de Estado del Presidente Serrano Elías y la depuración del Congreso, pero se aprovechó la coyuntura para modificar esta capacidad de financiar déficit del gobierno central por parte del Banco de Guatemala).

La Ley Orgánica del Banco de Guatemala en el artículo 71 referente a las Operaciones prohibidas en su inciso f dice: “Adquirir en el mercado primario los valores que emita o negocien el estado y sus entidades descentralizadas o autónomas”. Aunque la conformación de la Junta Monetaria sigue siendo política y no necesariamente técnica, la modificación a la constitución (Artículo 133 de la Constitución de la República) permitió no tener los brutales niveles de inflación como en 1990 cada cuatro años con cada elección.

El rol de las instituciones

Esto lleva a evaluar la institucionalidad del Banco de Guatemala, formal e informalmente. Definamos, primeramente, qué se puede entender por instituciones. Las instituciones son aquellas reglas del juego en una sociedad o, más formalmente, son construcciones humanas restrictivas que dan forma a la interacción humana (North, 1990, pág. 3. La traducción es libre y propia). Esto no quiere decir que todas las instituciones sean deliberadamente creadas sino, más bien, co-existen con instituciones que son resultados no-intencionados de la interacción humana.

“No resulta exagerado afirmar que las ciencias sociales [entre ellas la economía] nacen y se nutren del descubrimiento de estructuras ordenadas, que aunque fruto de una actividad plural no son consecuencia del designio humano”. (Hayek, 1978, pg., 72).

Las instituciones les sirven a los agentes económicos para reducir incertidumbre en la vida diaria (North, 1990, pág. 3) y, por lo tanto, dar un marco de acción que goce con buenas probabilidades de éxito en los pronósticos de acción de otras personas en relación a las propias (Hayek, 1978, pág. 70).

Cuándo las reglas del juego cambian, formales o informales, toma un tiempo, el cual no puede ser determinado de forma genérica, para reconfigurar el nuevo orden y la comprensión práctica de los agentes económicos. Una interpretación a lo Coase podría ser que tener instituciones estables reducen costos de transacción sobre cierto tipo de actuación, el cambio de instituciones puede aumentar, al menos temporalmente, el costo de transacción sobre un set específico de acciones. Que sean instituciones estables no necesariamente significa que sean instituciones eficientes.

El efecto institucional tan fuerte que ha sufrido Guatemala, al menos aparentemente, necesariamente generará efectos en la forma habitual de comportamiento de los agentes económicos. Dados los reportes de la prensa pareciera ser que el efecto más importante sería en la actividad derivada del estado (obra pública, por ejemplo, a través del ministerio de comunicaciones), y formas de producción privada y comercialización por el efecto percibido[3] de persecución por parte de la Superintendencia de Administración Tributaria.

Crecimiento en Guatemala

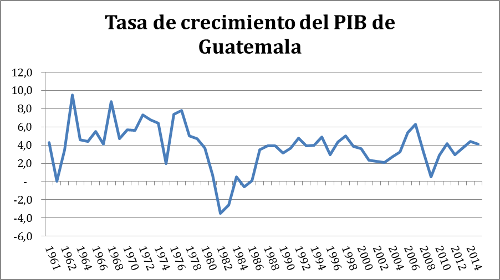

El crecimiento en Guatemala ha sido muy estable y poco volátil en términos relativos. Por ejemplo, la tasa de crecimiento compuesta de Guatemala desde 1994 a 2013 fue de 3.59% y una volatilidad cíclica 4 veces menor que Estados Unidos (López, 2015, pág. 5).

Los resultados de 2015 publicados por el Banco Central no muestran algún efecto negativo relevante. Pero, ¿continuó así en 2016?

Gráfica 2

Fuente: Elaboración propia datos del Banco Mundial, a excepción del dato de 2015 que es del Banco Central de Guatemala.

En el segundo trimestre de 2016 Market Trends, se reporta, en base a datos publicados por el Banco Central, que el crecimiento económico en 2016 se ha resentido. El PIB, en el primer trimestre de 2016, creció en términos prácticos a la mitad del crecimiento de primer trimestre de 2015. El IMAE (Índice Mensual de Actividad Económica) muestra un crecimiento de 0.8% menor a junio de 2016. Este efecto, se presume, es consecuencia del efecto de cambio institucional que ha venido sufriendo Guatemala desde 2015.

¿Inflación?

La inflación en los últimos años, desde 2012, ha mostrado valores menores a la meta de inflación explicita de 4%, y el crecimiento no ha sido menor a 3% desde el mismo año. La concepción de la inflación ha variado a lo largo de la historia. Pero, desde el aparecimiento de la Escuela de Chicago liderada por Milton Friedman existe un consenso general sobre que la inflación es siempre y en todo lugar un fenómeno monetario (Friedman, 1970, pág. 184. La traducción es libre y propia). Esta afirmación se ha convertido en un slogan a veces mal entendido, o re interpretado, de una forma diferente a la que implica el monetarismo de Friedman. Lo que habitualmente sigue a esa afirmación es lo siguiente: en el sentido que es y puede ser producida únicamente por un incremento más rápido en la cantidad de dinero que en la producción (Friedman, 1970, pág. 184).

Por lo tanto, para analizar la inflación en Guatemala deberá analizarse el crecimiento monetario en conjunto con el crecimiento con el Producto Interno Bruto.

Un modelo clásico para analizar la inflación en América Latina es el propuesto por Harberger para medir la inflación en Chile. Un modelo de Harberger modificado ya fue utilizado por Cole (1996) para medir la inflación en Guatemala, y verificar (si es que es posible, filosóficamente) el fenómeno monetario de la inflación en Guatemala.

El modelo modificado utilizado por Cole es el siguiente:

Pt = b0 + b1 M1t + b2Qt + b3 P t-1 + e t

Dónde Pt representa el nivel de inflación en el año t, b0 es el intercepto en el origen, M1t es el crecimiento promedio de la masa monetaria en el período t, y Qt es el crecimiento del PIB real en el período t, y P t-1 es el nivel de inflación del período anterior para capturar el efecto de retardo. Cole obtuvo datos significativos para el período 1962 – 1995 en Guatemala. El presente ejercicios sólo busca actualizar dicho estudio añadiendo datos desde 1996 hasta 2015.

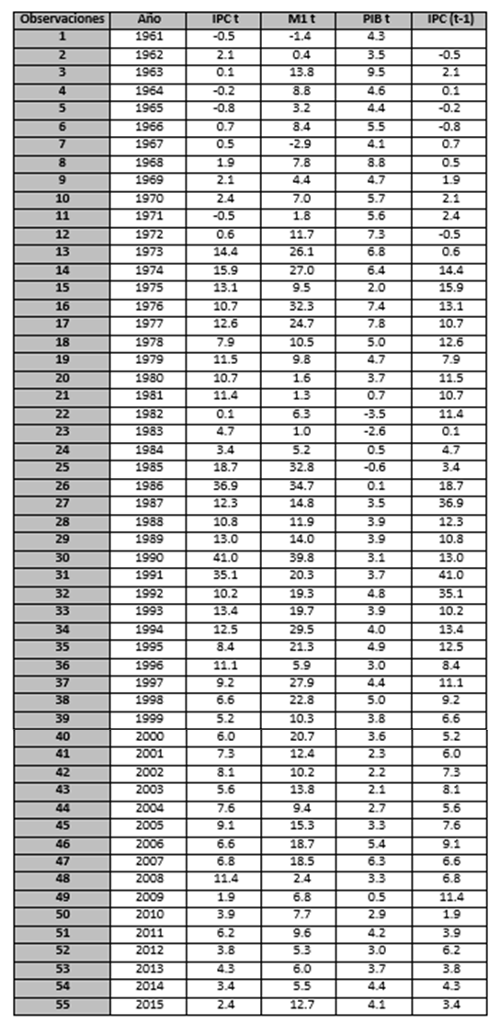

Los datos utilizados se encuentra en la Tabla 1.

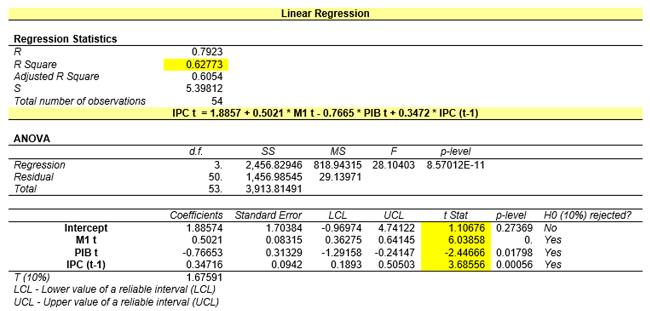

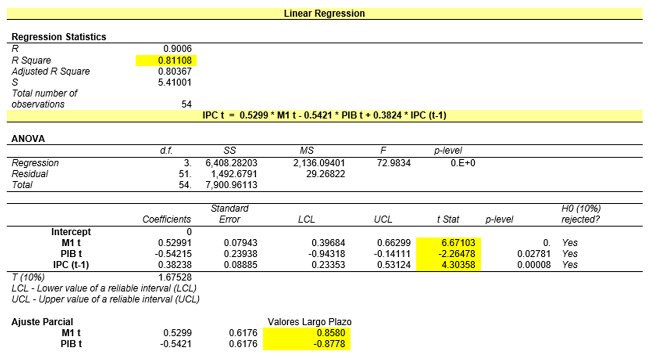

El resultado de la regresión es el siguiente:

IPC t = 0.5299 * M1 t – 0.5421 * PIB t + 0.3824 * IPC (t-1)

(0.079) (0.2393) (0.0888)

R2 = 0.8110

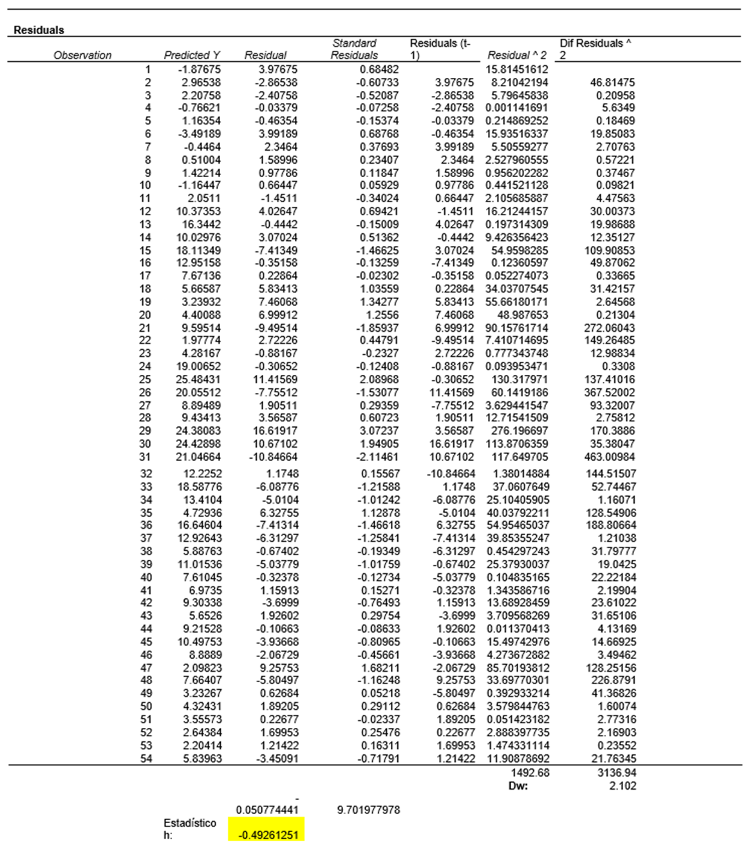

(Se puede observar los resultados de la regresión en el Anexo 1 y 2, y todos los cálculos estadísticos relevantes).

Esta regresión puede ser interpretada de la siguiente forma: El incremento en M1 tiene un efecto positivo en el incremento de precios, pero el incremento en la producción tiene un efecto negativo en el incremento de precios. Existe un retardo importante y significativo de la inflación (derivado del efecto monetario).

Utilizando (igual que el profesor Cole) el modelo de ajuste parcial tipo Nervole se puede estimar el valor a largo plazo de los dos estimadores en la inflación.

M1 = 0.8580

PIB = -0.8778

Los resultados son estadísticamente relevantes (aunque no se puede descartar cierto nivel de auto correlación) y muy poco diferentes a los estimados por Cole para el período 1962-1995.

¿Qué concluir?

En Guatemala el modelo propuesto por el profesor Herberger, para medir los efectos de los agregados monetarios, sigue siendo válido. Aunque el modelo no puede descartar cierto nivel de auto correlación, los resultados son estadísticamente válidos y congruentes con la teoría económica relevante (en este caso, el Monetarismo de Friedman).

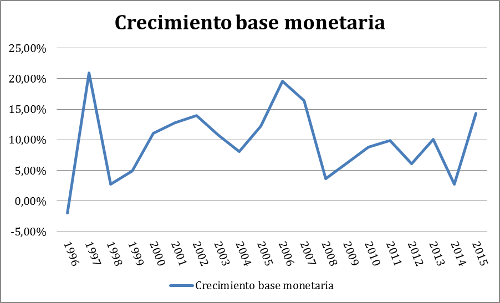

Las causas potenciales de la inflación en el año 2016, sutilmente mayor (pero en términos relativos al año anterior aproximadamente un 33% faltando 3 meses para finalizar el año), pueden situarse sobre todo en dos elementos: 1. El crecimiento de la base monetaria en el año 2015 (ver Gráfica 3), y en la desaceleración del crecimiento. “En promedio, el efecto en precios toma alrededor de seis a nueve meses después del efecto en la renta y el producto. Así el cambio en el crecimiento monetario y el cambio en la tasa de inflación toma en promedio de doce a diecinueve meses“ (Friedman, 1970, pág. 184). Aunque los valores de retardo que Friedman provee están basados en muchos años, en muchos países cada país tiene su propio valor de retardo del efecto monetario. Sabemos que en Guatemala existe un retardo medido y validado estadísticamente de alrededor un año en los precios.

Gráfica 3

Fuente: elaboración propia con datos del Banco Central. El cálculo está hecho con la base monetaria anual como medida de referencia.

Algunas interpretaciones actuales de la inflación caminan por la creciente compra de dólares del banco central para suavizar la tendencia de apreciación del Quetzal en 2015. Probablemente este incremento en moneda nacional en circulación podría generar un efecto para el siguiente año. Institucionalmente, no hay que olvidar (y evaluar) que la regla de intervención que databa de 2011 fue reformada en 2015. Además habrá que evaluar las intervenciones de mercado abierto del Banco Central[4] en los períodos en cuestión. Lo que sí pareciera ser cierto es que el incremento en la base monetaria de 2015 (no había tenido una tasa de crecimiento de dos dígitos desde 2007) podría ser el principal responsable del incremento de la inflación en 2015. Además, este efecto se ve apuntalado por la reducción en el crecimiento, derivado del shock institucional de 2015.

El tipo de cambio tiene una tendencia en los últimos años a la apreciación. Existen varias hipótesis a cerca de este tema. Un análisis muy plausible sobre la apreciación del quetzal fue publicada en Market Trends el año pasado. En resumen, esta posición indica que la caída en los precios de importación es mayor, en proporción, que la caída en los precios de productos de exportación, y que esto empujaba la apreciación del quetzal. Esta explicación es muy plausible, aunque le falta evaluar el efecto de la intervención del Banco Central y sobre todo el cambio institucional derivado de la modificación de la regla de intervención cambiaria en 2015.

Para cerrar este artículo, concluiré con la idea de que a pesar de que se considera al Banco Central de Guatemala como un banco central ortodoxo monetarista, la diferencia en crecimiento de la base monetaria provee la sensación de cierto grado de arbitrariedad (¿o de intervención para estabilización aun con la estabilidad del crecimiento guatemalteco?). No se puede esperar una relación mecánica entre crecimiento, precios y crecimiento monetario. “Es precisamente ésta amplitud, ésta imprecisión en la relación, esta falta de mecánica correspondencia entre los cambios en el dinero y la renta es la razón primaria de porqué [Milton Friedman] ha favorecido para los Estados Unidos una casi automática política dónde la cantidad de dinero crezca a una tasa estable de 4% o 5% por año” (Friedman, 1970, pág. 188). De esta forma, se podría evitar la inteligente intervención de los banqueros centrales tratando de aprovechar coyunturas, o los retardos de los efectos.

La intervención del Banco Central puede generar distorsión en la asignación de los recursos por el efecto Cantillon, a corto plazo o, lo que he dado en denominar, la desintermediación financiera derivada de la política monetaria.

Los datos del modelo econométrico de la inflación indican que aunque el análisis monetarista clásico sigue siendo válido, el valor de los coeficientes de largo plazo (casi 10% menores que los estimados por Cole en 1996) puede indicar varios cambios entre ellos y a razón de hipótesis: 1. La utilización de otras monedas diferente al quetzal, sobre todo dólares (no se puede olvidar que institucionalmente en Guatemala es legal usar cualquier moneda derivado de la ley de desconcentración de divisas), 2. Probablemente, la modernización del sistema financiero hace menos importante el agregado monetario M1 y debería de tomarse en cuenta otros agregados monetarios.

¿Qué esperar?

Para este año (2016), se espera una inflación incluso mayor, probablemente, a la ya obtenida a septiembre. El crecimiento de la base monetaria en 2015 y la caída hasta el momento de la producción nacional apuntan a una mayor inflación a finales de año.

Es importante revisar el mecanismo institucional de intervención del Banco de Guatemala en el mercado cambiario para evaluar la modificación de la regla en 2015 (esto se hará en una futura entrega sobre el tema). Del mismo modo, falta evaluar un modelo de inflación que trate de medir el efecto de retardo para Guatemala.

Generar un marco institucional formal que minimice la potencial discreción de la Junta Monetaria, evidenciada en la dispersión del crecimiento de la base monetaria, es de imperativo nacional para tener una moneda sana a largo plazo. De lo contrario, lo bien – en términos relativos – que se ha comportado el Quetzal es cuestión, simplemente, de suerte.

Referencias

- Cole, Julio (1996) [2014]. Elementos de Econometría Aplicada. Guatemala: J & G Ediciones.

- Friedman, Milton (1970). “The Counter-Revolution in Monetary Theory” En L. Ebenstein (ed.), The Indispensable Milton Friedman: Essays on Politics and Economics. Washingtong D.C.: Regnery Publishing, Inc.

- Gujarti, Damodarn (1997) [2001]. Econometría. Bogota: Editorial Mc Graw Hill.

- Hayek, Friedrich (1978) [1994]. Derecho, legislación y libertad: Normas y Orden. Vol I. Madrid: Union Editorial.

- López, Clynton R. (2015). Assessment of Guatemala´s Central Bank. Artículo no publicado, disponible en Academía.ufm.edu

- North, Douglass (1990) [2015]. Institutions, Institutional Change and Economic Performance. New York: Cambridge University Press.

Tabla 1

Fuente: elaboración propia con datos del Banco Central de Gutemala. Los años 1961 – 1995 fueron tomados de Cole (1996).

Anexo 1

Resultados de Regresión 1 con Intercepto

Anexo 2

Resultados de Regresión 2 sin Intercepto

[1] Información tomada de www.banguat.gob.gt

[2] Gracias a la amable atención del Lic. Oscar Roberto Monterroso Sazo, Gerente Económico del Banco Central se pudo construir series temporales desde 1950 en la mayoría de las series de tiempo.

[3] El estudio de la economía en diferentes escuelas ha destacado la importancia de las expectativas. Por algún tiempo, lo importante es lo que se crea independientemente de la realidad.

[4] No debe de olvidarse que las intervenciones del Banco Central son varias: 1. Las intervenciones cambiarias, 2. OMAS para el control de la inflación. Estas, derivadas de las circunstancias, pueden estar provocando efectos contrarios en una misma variable. En cierto sentido, una analogía sobre las intervenciones del Banco Central puede ser entendida como la de un perro persiguiendo su propia cola.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.