¿Objetivo de inflación u objetivo de PIB nominal? ¿Más ideología?

Luego de los resultados desilusionantes de crecimiento económico de Estados Unidos (1.1%) y las otras economías desarrolladas (Japón, y eurozona) en el segundo trimestre de 2016, se re abre un debate: ¿están los bancos centrales cumpliendo con su labor adecuadamente? Desde principios de la década de los 80s, la Reserva Federal abandonó el modelo clásico monetarista para controlar la inflación porque la velocidad del dinero, que se asumía como fija y exógena, dejó de ser predecible. Desde ese entonces, más o menos 30 años, los bancos centrales se han manejado bajo dos grandes objetivos: inflación y nivel de empleo.

En los últimos años, sobre todo después del 2008, el objetivo de inflación parece ser que no rinde los frutos esperado en cuanto al tema de crecimiento económico. Pareciera ser que los agentes económicos se resistieran a responder como se espera por parte de la autoridad monetaria. Compras masivas de bonos por parte de las autoridades monetarias, no se ven reflejadas en dinamismo de crédito otorgado por parte de las instituciones financieras. Los niveles de inflación se encuentran por debajo de los objetivos de inflación.

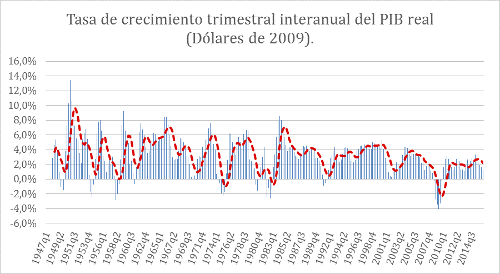

Gráfica 1

Fuente: elaboración propia con datos del Bureau of Economic Analysis.

En la Gráfica 1, se puede observar una serie de tiempo de la tasa de crecimiento real trimestral interanual de los Estados Unidos desde 1947. Desde mediados de los años 80s, cuando se inició a utilizar los objetivos de inflación como modus operandi de la Reserva Federal, la volatilidad del crecimiento, a simple vista, se reduce. El debate actual sobre los bancos centrales se contextualiza, hoy en día, sobre si debería de continuar siendo el objetivo de inflación el objetivo primordial de las políticas monetarias o, si por el contrario, un objetivo de PIB nominal.

¿Qué cambios implicaría un cambio de objetivo de inflación a un cambio de crecimiento en PIB nominal?

Sería un cambio más radical de lo que parece. Cuándo se establece un objetivo de inflación – en el mundo desarrollado se da generalmente un 2%, y en economías más pobres o emergentes habitualmente un 4%–, la inflación se monitorea constantemente contra el crecimiento real de la economía. En cierto sentido, el crecimiento real establece los límites para el crecimiento de los agregados monetarios impulsados por los bancos centrales. Si se estableciera un cambio de objetivo, el objetivo de crecimiento del PIB nominal sería establecido, sin lugar a dudas, como un objetivo de política monetaria. Desafortunadamente, los bancos centrales, algunos más técnicos que otros, nunca son cien por ciento independientes del poder político. En función de dicho objetivo, tomaría vida la política monetaria. Está política monetaria no tendría más límite que el propio objetivo tomado por los bancos centrales. Es decir, cuándo la ideología no funciona porque no es lo suficientemente pura hay que combatirlo con más ideología. Es decir, según los supuestos detrás de esta teoría, los bancos centrales no deben de tener límites para llevar a cabo su política monetaria.

De tener éxito en este debate en el seno político, los bancos centrales volverían a ser lo que fueron algún día. Sin límites, ni por patrón oro ni por objetivos de inflación, seguramente el mundo volvería a enfrentar los problemas del exceso de dinero. Los problemas del exceso de dinero no son únicamente precios altos, como se entiende coloquialmente. Los problemas del exceso de dinero son los problemas de descoordinación económica presentes e intertemporales de la economía. Malas inversiones, exceso de consumo, exceso de inversión en sectores focalizados derivados de un proceso de descoordinación se podrían esperar en el largo plazo si se cambia el objetivo de inflación por un objetivo de PIB nominal.

Un camino más prudente – tomando en cuenta que la política monetaria de un banco central puede empobrecer a millones de personas si se hace irresponsablemente – sería re-evaluar si la respuesta de los agentes económicos, ante las políticas monetarias, es la respuesta correcta ante la crisis del 2008. Es decir, convertir el dinero en neutral al no responder ante cambios esperados en política económica derivado de los recientes aprendizajes de 2008. Esto implicaría algo muy simple: los agentes económicos pueden querer volver hacia una economía más ortodoxa donde se crezca con ahorro, los niveles de apalancamiento se reduzcan y quizá, solo quizá, una nueva vieja economía. La popular y respetada revista The Economist trae a colación este debate que esperemos, de antemano, se pierda por aquellos que promulgan una nueva época. Aunque, en realidad, pareciera ser simplemente volver a una ideología antigua de liberar las manos al poder político a través de la banca central.

Obtén nuestro informe exclusivo sobre la metodología que usamos para predecir recesiones. ¡Es gratis!

Clynton López Flores

Clynton López es profesor de la Universidad Francisco Marroquín desde 2002 en las áreas de economía y filosofía. Es licenciado en Economía con especialización en Finanzas por la Universidad Francisco Marroquín y es máster en Economía por la misma universidad, ambas Magna Cum Laude. Cursó los programas ejecutivos en Boston University sobre Managerial Economics & Corporate Finance, la Maestría en Filosofía en la Universidad Rafael Landívar (especialidad fenomenología), y el Post Grado en INCAE de Alta Gerencia. En el ámbito profesional cuenta con más de 10 años de experiencia gerencial en banca y empresas financieras tanto en Guatemala, como en California y Puerto Rico, y es miembro de la Mont Pelerin Society.

Obtén nuestro informe exclusivo sobre la metodología que usamos para predecir recesiones. ¡Es gratis!

Yo agregaría que la banca central se debe concentrar en la generación de empleo con el fin de estimular consumo e inversión