Un terrible momento para ahuyentar inversión extranjera

La inversión extranjera directa (IED) en Latinoamérica ha tenido un año complicado en 2016, pues su dinamismo ha disminuido. Los países desarrollados son una fuerte competencia en la búsqueda de recursos, además que las economías latinoamericanas no han experimentado sus mejores años tras los precios bajos de commodities. La Comisión Económica para América Latina y el Caribe (CEPAL), organismo de las Naciones Unidas, elabora anualmente un estudio sobre la Inversión Extranjera Directa con el fin de entender las dinámicas de IED en el mundo, pero centrándose en Latinoamérica. Dicho estudio y datos sirven como base para el presente artículo.

La inversión en recursos naturales vio una importante disminución, especialmente en la industria minera metálica. Otro factor importante es que las economías latinoamericanas han presentado crecimientos lentos. Aunque la IED ha sido clave para el desarrollo de actividades exportadoras, el atraso tecnológico y la baja productividad han pasado factura a la región.

Panorama general de la IED en Latinoamérica

Los flujos de IED en Latinoamérica cayeron un 7.9% interanual en 2016. Esto representa una disminución del 17% con respecto al año 2011, donde se alcanzó el máximo de IED en el siglo XXI.

Brasil fue el país que más flujos de IED recibió en Latinoamérica, con un 47%, seguido por México (19%), Colombia (8%) y Chile (7%). El dinamismo de recepción de IED en las distintas regiones de Latinoamérica ha cambiado, pues Sudamérica reportó una disminución de 9.3%, mientras que en Centroamérica creció un 3.7% y en el Caribe un 3.3%. En Sudamérica, Colombia desempeñó el mejor papel, con un crecimiento interanual en la recepción de IED del 15.9%, seguido por Brasil (5.7% interanual). Los países con el peor desempeño fueron Argentina con una caída interanual del 64% y Ecuador con una caída del 43.7% de la IED con respecto al año anterior.

En los componentes de la IED, la CEPAL identificó que la mayor caída se registró en aportes de capital (-10% interanual) y reinversión de utilidades (-6%). Esto podría ser señal de que las empresas trasnacionales están desarrollando estrategias defensivas por los precios bajos en commodities y por el lento desempeño de los mercados internos latinoamericanos. Los precios mundiales de los commodities es un factor muy importante a la hora de entender la disminución en IED. Al finalizar los años de precios altos, los flujos de capitales dirigidos a ese sector se desaceleraron. La participación de la IED en el sector de recursos naturales viene decreciendo desde 2010, siendo en 2016 un 13% del total de la IED. Además, las nuevas inversiones anunciadas en industrias extractivas pasaron del 38% del total de IED en la región entre 2005 y 2010, a ser el 14% en 2016, una disminución de más del 63% en menos de una década.

Donde se vio una mejoría es en el sector de energías renovables. En el 2016 este sector recibió el mayor monto de inversión en proyectos anunciados y pasó de representar el 6% de la IED entre 2005 y 2010, a ser el 18% en 2016. México, con su reciente reforma energética, fue uno de los principales destinos de inversión en renovables en Latinoamérica (32% de la IED en renovables).

Telecomunicaciones representó el 14% del total de IED, el segundo mayor receptor de inversión en la región. Las empresas de telecomunicaciones se encuentran en un mercado donde la competencia es muy disruptiva, lo que les obliga a innovar, además que el desarrollo de la infraestructura y los cambios tecnológicos disruptivos abren nuevos mercados a las telecomunicaciones.

Latinoamérica es una región donde la IED normalmente se dirige a 3 puntos: las estrategias de búsqueda de mercados internos, la extracción o utilización de recursos naturales y el desarrollo de plataformas de exportación. El problema es que, como se mencionó antes, existen aún grandes brechas tecnológicas, sociales y de productividad que dificultan el actuar de la inversión extranjera.

La competencia viene de economías desarrolladas

La IED en 2016 se dirigió principalmente a economías desarrolladas. El 59% de la IED mundial se dirigió a estos países, mientras que las economías emergentes alcanzaron solo el 37%. En Estados Unidos la IED aumentó un 12% interanual y en Europa aumentó 17%. Un fenómeno importante está surgiendo en la política económica de estos países y zonas: el nacionalismo económico. Esta es una tendencia que no ha aparecido de la nada, sino que viene gestándose por años de descontento en la población de estos países debido al alto desempleo, el pobre desempeño económico y la reducción o estancamiento de salarios. Estos males han sido aprovechados por políticos para dirigir su discurso en contra de la globalización, buscando reactivar las economías de sus países han empezado a redirigir la producción hacia sus fronteras. El estandarte de la globalización de trasladar la producción manufacturera a países en desarrollo en la búsqueda de reducir costos ya no es tan interesante para la población de los países más avanzados. Los políticos en países ricos buscan traer de vuelta la producción con la idea de dinamizar la producción nacional. La tecnología ha sido un factor importante pues las grandes trasnacionales han buscado mercados tecnológicamente sofisticados y han buscado activos como patentes o recurso humano cualificado. Adicional a eso, las fusiones y adquisiciones han jugado un papel importante en los flujos internacionales de IED, pues representaron el 49.7% de los ingresos de IED y aumentaron un 18% interanual.

China se ha consolidado como un jugador importante en la inversión extranjera. China ha sido un mercado clave para las materias primas y bienes manufacturados del mundo. Como ejemplo, las corporaciones chinas han modificado el funcionamiento de las cadenas de valor mundial de la minería. En los últimos 15 años incrementó fuertemente la extracción de minerales y la demanda china en los mercados internacionales, impulsando al alza los precios mundiales de metales, pero China también ha invertido mucho en la fundición de estos. Así, China ha logrado asumir un papel mundial en la manufactura de hierro, acero, y aluminio. Éstas industrias compiten ahora directamente con la industria europea y estadounidense. Pero China no parece tener en mente únicamente la industrialización. El aumento y destino de la IED que sale de China parece indicar la búsqueda de altas tasas de rentabilidad. El aumento de la IED de China hacia USA y Europa fue del 130% interanual, y estos mercados representaron el 51% de la IED china. Las empresas chinas adquirieron posiciones en sectores tan variados como hardware, consumo, bienes raíces, hoteles, transporte, infraestructura y la industria del espectáculo. Estas inversiones no son las típicas estrategias de desarrollo industrial, por lo que no están relacionadas a una modernización tecnológica sino más bien a la búsqueda de rentabilidad.

Evidentemente las economías desarrolladas son un fuerte atractivo para los inversionistas, lo que complica aún más el panorama para las inversiones latinoamericanas. El rol protagonista que están tomando de nuevo Estados Unidos y Europa en las inversiones enfocadas a tecnología, sumado al hecho de que China ya no está tan interesada en recursos naturales, complica la competitividad para Latinoamérica. Otro factor clave es que las condiciones en Estados Unidos están mejorando para los inversores. El gobierno del presidente Trump tiene en mente una reforma tributaria donde contempla reducir la tasa corporativa del 35% actual al 15% o 20%. De llevarse a cabo, podrían generarse grandes cambios en los flujos de inversión debido a que ésta reducción de impuestos va de la mano con políticas que buscan incentivar la innovación, investigación y desarrollo. La FED también ha despertado el interés de los inversionistas al haber aumentado las tasas de interés y tener perspectivas de seguir aumentándolas.

IED EN CENTROAMÉRICA

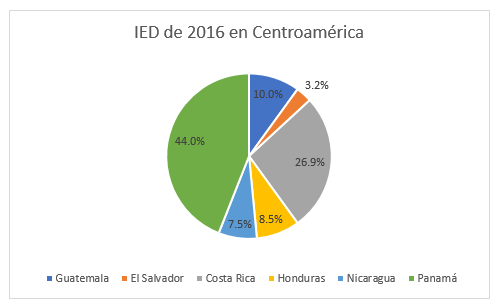

La IED hacia Centroamérica creció un 3.7% en 2016. La gráfica 1 muestra los porcentajes de recepción de IED por país.

Fuente: CEPAL

Fuente: CEPAL

En Panamá la IED creció un 15.9% y el 66% se debió a reinversión de utilidades. En Costa Rica aumentó 1.1% la IED, donde los préstamos entre empresas y la reinversión de utilidades representaron el 80% del incremento. Honduras fue el país con la peor caída en IED en Centroamérica, con una disminución de 16.7%, siendo la reinversión de utilidades el principal componente que explica la caída (78%). En Nicaragua la IED cayó un 6.5%, donde manufacturas y telecomunicaciones fueron los principales sectores que recibieron capital. El Salvador tuvo un aumento de 6.2% en la IED. En la distribución sectorial de la IED en Centroamérica, el 65% fue hacia el sector servicios, 23% hacia manufacturas, 8% hacia recursos naturales y 4% hacia otros sectores.

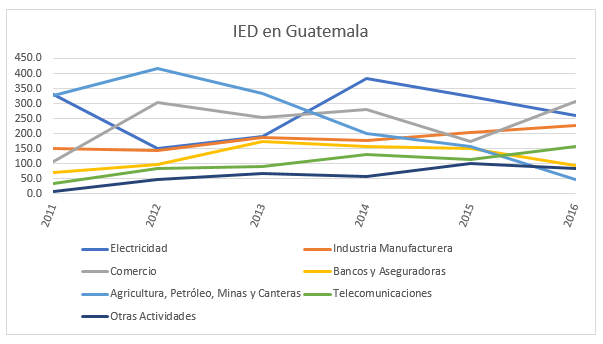

En Guatemala, la IED disminuyó un 3.3% interanual, alcanzando los 1181 millones de USD en 2016. El componente que mayor porcentaje de la IED reportó fue la reinversión de utilidades, el cual creció un 12% interanual. La gráfica 2 detalla el desglose de la IED en Guatemala. En 2016, el sector de comercio atrajo el 26% de la IED, lo que representa un crecimiento del 76%. La inversión en electricidad sigue como el segundo lugar de importancia (22% de la IED), aunque disminuyó. El sector de manufacturas alcanzó el 19% de la IED, con un aumento del 11% y el de telecomunicaciones aumentó un 39%, llegando a representar el 13% de la IED. En Guatemala el principal inversionista sigue siendo Estados Unidos con el 34%, le sigue la Unión Europea con el 13%, Colombia con 9% y México con 7%.

Fuente: BANGUAT

Fuente: BANGUAT

Analizando el histórico reciente de la IED, se puede apreciar la importante caída (-88%) en 4 años del sector “agricultura, petróleo, minas y canteras”. La caída interanual en 2016 fue la más pronunciada (-69%). Otro sector que se ha visto perjudicado es el sector ”electricidad”, con una disminución del 32% desde su máximo en 2014. Aunque este sector atravesó un importante crecimiento (101% en 2014), la tendencia de los últimos años ha sido a la baja. Esto puede ser un efecto de los problemas que han atravesado las hidroeléctricas con grupos organizados. En el sector comercio hubo un importante aumento de la IED en 2016 (76%), aunque es un sector que se ha comportado muy volátil en los últimos años. La industria manufacturera ha visto un crecimiento moderado, así como telecomunicaciones.

¿Qué hacer con un panorama tan difícil?

Habiendo visto el panorama general de la IED, la situación latinoamericana, la competencia con países desarrollados y la situación a un nivel más detallado en Guatemala, es más fácil entender qué se puede hacer al respecto. Es necesario pasar por todos esos puntos, porque un tema tan complejo debe tener un acercamiento multilateral. Es evidente que haberse enfocado tanto en los recursos naturales les juega una mala pasada a los países latinoamericanos en estas épocas donde la IED se enfoca en regiones industrializadas. Por ello, desde hace años se debió enfocar las estrategias de atracción de IED hacia la modernización de la economía y la diversificación de la producción. De lograrse esto, se reduciría el atraso tecnológico, productivo y social de la región. Por eso es tan importante la IED, porque logra traer, de manera relativamente fácil, nuevas tecnologías, sistemas de gestión, de proceso, y modelos de negocio innovadores a la región que aumentan la competitividad y la productividad, elevando así el nivel de vida de la población. La idea básica es ir más allá de las clásicas materias primas, y aprovechar la IED para fortalecer el desarrollo de la infraestructura vial, portuaria, de telecomunicaciones y energética en Guatemala.

La IED ha sido históricamente un factor clave para el desarrollo de la industria exportadora y la creación de nuevos sectores en Latinoamérica, pero aún quedan grandes rezagos en productividad. Esos rezagos dificultan atraer más inversión, porque los inversionistas se ven más interesados en países tecnificados donde se puedan manejar mayores etapas de valor agregado. Es por esto, que la principal amenaza de la inversión extranjera en Latinoamérica viene de su falta de tecnología. Estados Unidos, Europa y China son los “big players” de las inversiones extranjeras mundiales, y en los primeros dos se han visto brotes de nacionalismo económico que, a través de la política influyen en las decisiones de inversión. La mejora en las economías de los países desarrollados también son un problema para Latinoamérica, pues las inversiones son más rentables y estables en estos países. Es común que la IED sea atraída por regiones tecnológicamente avanzadas, y si a eso se le suma que esas regiones están teniendo un buen desempeño económico, pocos son los que se animarían a invertir en Latinoamérica con todos sus problemas políticos, institucionales, sociales, atrasos tecnológicos y baja productividad.

Conflictividad social y campaña negra contra industrias en Guatemala.

Es un mal momento para la inversión extranjera en América Latina. Por eso es tan preocupante las campañas en contra de ciertas industrias en Guatemala. Por los motivos expuestos anteriormente no es atractivo para el inversionista en estos momentos dirigir capital a Guatemala. A pesar de tener una economía estable y una moneda fuerte, no es suficiente aliciente para hacernos atractivos. Hasta este punto del análisis se ha dejado de lado el enorme problema que representa la conflictividad social y es momento de desarrollarlo. En Guatemala la inversión extranjera es vista de diferentes formas: algunos la consideramos un factor clave en el desarrollo económico, mientras que otros le temen. En UFM Market Trends hemos tratado el tema, evidenciando lo que a veces no es entendido por muchos: que un país “rico” en recursos naturales necesita de inversión para crear riqueza material, riqueza con la que podamos comerciar y mejorar la calidad de vida de los guatemaltecos.

Antes de intentar entender el punto de vista de las personas que están genuinamente preocupadas por el ambiente y las comunidades indígenas, es necesario explicar que claramente existen grupos que están interesados en lucrar con el subdesarrollo. Colectivos que están interesados en promover la conflictividad social para recibir fondos de donaciones, pues de esa manera generan un negocio rentable y sustentable. Este tipo de acciones son absolutamente reprochables ya que significa lucrarse con la necesidad, la pobreza y la ignorancia de los sectores más vulnerables de la población. Hacia estas personas no va dirigido este artículo, pues esta gente, aunque entienda las razones no las escuchará porque no le conviene.

Pero, como consideración personal, creo que existen personas que están genuinamente preocupadas por el bienestar de las comunidades indígenas y por la conservación medioambiental. Estas son personas bien intencionadas, pero que muchas veces por ignorancia de temas económicos no entienden los efectos que sus acciones pueden causar, y es que no es un delito ser ignorante de temas económicos (como bien explicó Rothbard), pero sí es peligroso emitir opiniones en ese estado de ignorancia. El desarrollo económico es uno de los factores más importantes para el desarrollo integral de una persona, eso no se puede negar. Por eso es necesaria la inversión, para elevar la productividad, la capitalización, la riqueza y el nivel de vida. Ahora, es completamente entendible que muchas personas tengan cierto temor a el desarrollo económico no sostenible.

Los proyectos económicos que involucran materias primas se espera que sean sostenibles a lo largo del tiempo, utilizando técnicas que sean lo menos dañinas posibles al ambiente y que se tenga en cuenta a las comunidades aledañas en los procesos de inversión. La minería es uno de los ejemplos clásicos que generan problemas entre quienes están a favor de la inversión privada y quienes buscan defender la naturaleza. Si bien es cierto que existen procesos de extracción minera que son altamente contaminantes si no se toman las medidas adecuadas para tratar los desechos, también es cierto que actualmente se han desarrollado procesos mineros que manejan exitosamente los desechos. En los casos donde se utilizan químicos como el cianuro de potasio, altamente contaminante, es claramente necesario un manejo sustentable y cuidadoso para que este químico no contamine los mantos acuíferos, perjudicando gravemente la naturaleza y a las comunidades aledañas. No se niega de ningún modo el peligro que esto representa, pero si es necesario que quienes presentan estas preocupaciones no busquen salidas que perjudiquen el desarrollo económico.

Paralizar por completo la inversión en minería en Guatemala sería uno de los peores escenarios posibles para el desarrollo económico del interior de la República. Es necesario recordar que la inversión en Guatemala se concentra en las zonas urbanas, principalmente en la ciudad capital. Es difícil que una empresa decida invertir porque toda la cadena de valor que necesita para funcionar se encuentra en la ciudad. Las pocas empresas que se animan a invertir en el interior lo hacen comúnmente por el acceso a recursos naturales, sino no lo harían porque no hay incentivos a hacerlo. Y las que finalmente deciden invertir millones de dólares, luego de consumar la inversión (que no es a corto plazo) se encuentran con un panorama de conflictividad y falta de certeza jurídica por procedimientos que no le correspondían llevar a cabo a las empresas (con esto me refiero al artículo 169 de la Organización Internacional del Trabajo). Paralizando al mayor empleador de una comunidad se paraliza la economía de esa comunidad, como se está apreciando ahora en San Rafael Las Flores, Santa Rosa. La solución nunca vendrá por negar todo tipo de inversión, sino por acuerdos multilaterales entre las partes involucradas, donde se tenga en mente siempre que es necesaria esa inversión. Hay que recordar que la situación de inversión extranjera no es favorable en estos momentos para las economías en desarrollo porque China ya no invierte tanto en materias primas y Estados Unidos junto con Europa están recibiendo mucha inversión. A estos problemas de competitividad debemos sumarle la conflictividad socioambiental que se vive en Guatemala. Para sintetizarlo en un ingenioso modismo chapín, podemos decir que “nos lleve sobre mojado”.

Aun aquellos que creen en la necesidad del papel activo del gobierno deben reconocer que no hay manera que un gobierno pueda incrementar de manera sustentable y sustancial los ingresos gubernamentales sin un aumento en la riqueza. La propuesta de que se puede aumentar los ingresos tributarios aumentando la tasa impositiva no es tan sustentable como la de una mayor base tributaria, y una forma fácil de aumentar la base tributaria es que haya más empresas producto del capital internacional (además de fiscalizar la economía informal, pero ese es otro tema).

Los guatemaltecos pueden tener su recelo ante la inversión extranjera al verla como un “instrumento de explotación”, pero si realmente se sienten angustiados por la pobreza rampante, la violencia incesante y la corrupción endémica, no pueden seguir rechazando cualquier proyecto de inversión en el país, ignorando completamente el proceso de generación de riqueza. Es un momento complicado para atraer inversión al país, y se complica aún más por el desconocimiento de estos factores, sumado a la mala fe de algunas organizaciones. Confío en que los buenos guatemaltecos entenderán porqué es necesario dejar ese tipo de mentalidad anticapitalista, porque es la única forma de que los más pobres logren una vida más plena.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.