Tasas de interés negativas y tipos de cambio: Estados Unidos y Europa ¿Qué futuro le depara al mundo?

Las tasas de interés negativas son un fenómeno atípico en la economía real. Para entenderlo hay que explicarlo a través de objetivos de política monetaria. Cuando la autoridad monetaria desea modificar la conducta de los individuos, a través de efectos sustitución, crea políticas monetarias que implican incurrir en un costo cuando las personas continúan con su conducta habitual. Por ejemplo, si la autoridad monetaria considera que el crecimiento crediticio es muy lento para alcanzar el objetivo de crecimiento económico planteado en política económica podría reducir las tasas de descuento de los fondos crediticios del banco central para los bancos, reducir el encaje bancario, o imponer tasas de interés negativas a los fondos depositados en el banco central en exceso de las reservas requeridas. De esta forma, se impone un costo por saldos líquidos a las instituciones financieras y los incentiva – al menos, teóricamente – a colocar dichos fondos en la economía real.

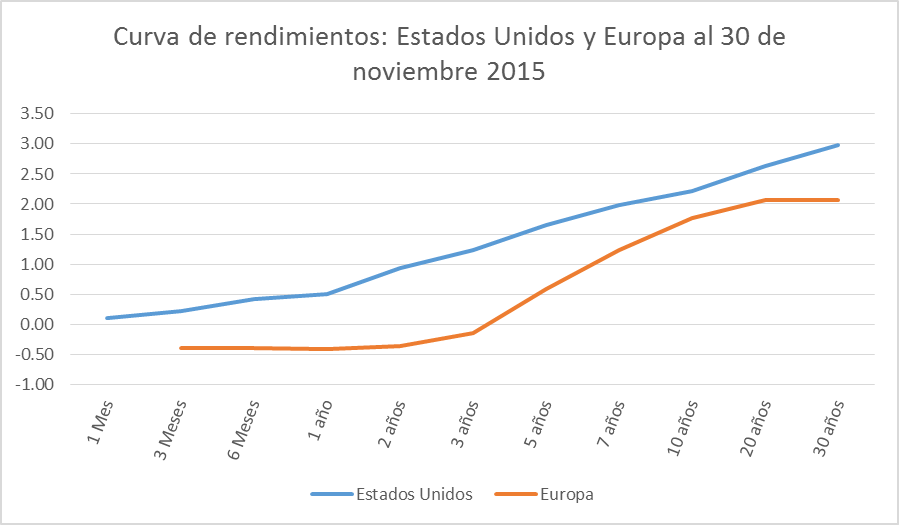

En la Gráfica 1, podemos ver la curva de rendimiento típica a noviembre para diferentes plazos de Estados Unidos y de Europa. Las dos curvas muestran los rendimientos a diferentes plazos de bonos de los estados europeos y de bonos del tesoro de Estados Unidos. Aunque los bonos también reflejan riesgo de país y zonas económicas, reflejan sobre todo la situación de la ejecución de política monetaria de un país.

Gráfica 1

Fuente: elaboración propia con datos del Departamento del Tesoro de Estados Unidos, y del Banco Central Europeo.

Como se puede observar, la Eurozona tiene tasas de interés negativas cercanas a los 5 años. En Estados Unidos la tasa de interés es cercana a cero, a muy corto plazo, pero sigue manteniéndose en valores nominales positivos. ¿Qué efectos se esperan? ¿Qué efectos se han obtenido? ¿Cuáles serán los posibles efectos no esperados, o no deseados de estas políticas?

Los efectos que generalmente se esperan de estas políticas –Estados Unidos ni Europa son la excepción– son una reducción de la llamada preferencia por la liquidez y un aumento en la demanda de crédito para obtener rendimientos a través de la economía real. Esto, teóricamente, debería de inducir mayor crecimiento económico, reducción del desempleo y probablemente algún valor positivo de inflación.

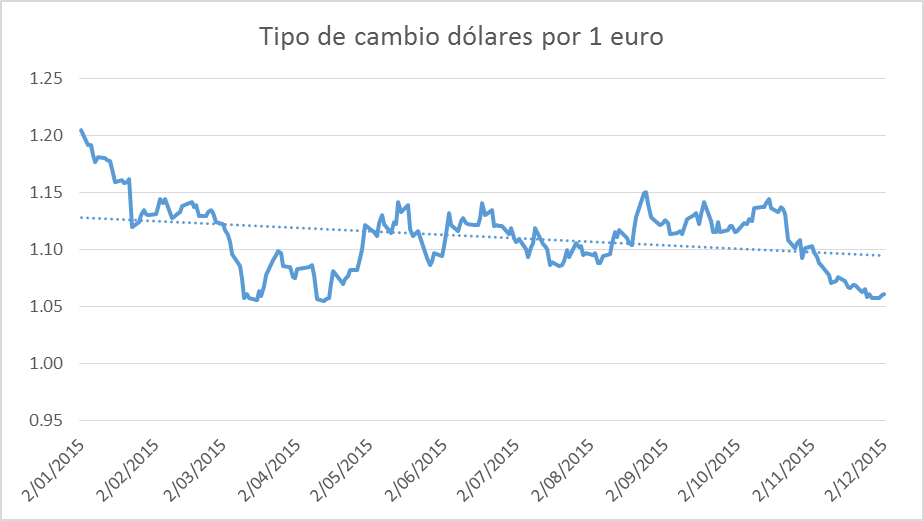

Gráfica 2

Fuente: elaboración propia a partir de datos del Banco Central Europeo.

¿Qué efectos se han obtenido? En Estados Unidos, se obtuvo un crecimiento económico inestable, pero fiel a su propia volatilidad histórica, de apenas 2.1%, en el tercer trimestre de 2015 y la Eurozona a un ritmo de 1.6%. Ambos son datos preliminares. El desempleo en Estados Unidos se sitúa en niveles de 5%; y en Europa, 10.7% (ambos datos a Octubre 2015). La inflación en Estados Unidos se sitúa en 0.20%, y en la Eurozona en 0.1% (ambos datos a Septiembre 2015). Los datos de crecimiento de crédito en Europa, hasta Junio, no mostraban dinamización, y en Estados Unidos fue hasta Octubre que la banca comercial tradicional mostró crecimientos importantes en créditos de consumo, bienes raíces y créditos interbancarios.

¿Qué consecuencias no intencionadas podrían esperarse? Algunas consecuencias no intencionadas pueden observarse desde ya en estas dos regiones económicas. El euro se ha venido depreciando en relación al dólar, prácticamente durante todo el año 2015, lo cual puede apreciarse en la Gráfica 2. La reserva federal, persiguiendo objetivos de crecimiento y desempleo, es muy probable que termine con la política actual de fondos federales cercanos a un costo de cero en su próxima reunión. Si la reserva federal, siguiendo el dato de empleo y dinamización del crédito de último momento, aumenta –aunque relativamente poco– la tasa de interés de los fondos federales agudizaría la diferencia con las tasas de interés negativas de la Eurozona y, probablemente, también la depreciación del euro frente al dólar. Pareciera que el programa de flexibilización monetaria del Banco Central Europeo no fue exitoso, y que la política seguida por la Reserva Federal tuvo mejores resultados. La pregunta de fondo es si el crecimiento económico de las dos regiones, sobre todo Estados Unidos, no ha sufrido una distorsión significativa en precios relativos y, por lo tanto, de inversión. Esto no se sabrá a corto plazo, pero el tiempo dirá si la política monetaria seguida por la Reserva Federal y el Banco Central Europeo salvó al mundo del colapso financiero total en el 2008, o provocó otra crisis por la distorsión generada, o un empobrecimiento paulatino de las regiones simplemente con menos volatilidad.

Detalles posteriores de las dos zonas económicas podrá encontrarlo en el próximo informe de UFM Market Trends.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.