¿Son actualmente los bonos un refugio?

El banco de inversión alemán Berenberg emitió una recomendación el 31 de diciembre sobre el “efecto Varoufakis” y su importancia para este 2016. El efecto Varoufakis consiste en que el riesgo político de un país es, en parte, por los funcionarios del gobierno. El efecto hace referencia al ex ministro de finanzas griego Yanis Varoufakis. El banco Berenberg explica cómo los niveles de confianza de Grecia bajaron durante su periodo como ministro de finanzas, y luego se recuperó cuando Varoufakis renunció. Es importante mencionar que el mismo Varoufakis respondió a este informe explicando que haya correlación no significa necesariamente que sea la causa. Tal caso se puede ejemplificar en Argentina con Mauricio Macri y su equipo de trabajo. Macri ha mencionado numerosas veces que busca recuperar la confianza del inversionista hacia Argentina para atraer fondos. Esto se evidencia con su visita al foro DAVOS organizado por el World Economic Forum y el reciente anuncio de un acuerdo para pagar la deuda de bonos emitidos en el 2001 con dos de los más grandes acreedores que votaron en contra de la restructuración. Por otro lado, Rusia anunció el 4 de febrero buscar emitir bonos desde que se le fueron impuestas las sanciones económicas derivado de problemas geo políticos en 2014. El efecto Varoufakis se puede manifestar aumentando el riesgo político o disminuyéndolo.

Resulta interesante repasar el pasado de Argentina y Grecia en cuanto a cómo han manejado la deuda contraída por bonos. Cada uno manejó el caso de diferente manera y cada uno tuvo diferentes repercusiones. Se puede especular que la decisión de Macri de recuperar la confianza de los inversionistas es una forma de preparar a los mercados financieros para una nueva emisión de bonos argentinos para mejorar la situación fiscal del país y relación contra sus acreedores. De llegar a concretarse esto sería una noticia con muchas externalidades para los inversionistas. La actual situación financiera global de volatilidad e incertidumbre en los mercados de capitales hace que los instrumentos financieros de renta fija sean atractivos y sean considerados como un lugar donde refugiarse para algunos.

Existen diferentes tipos de bonos en cuanto a su madurez, pago de principal, tasa de interés y obligaciones contraídas por parte del emisor para eventuales escenarios de incumplimiento de pago. Los bonos resultan atractivos para un inversionista ya que el pago de estos es algo más seguro en cuanto a retorno como otros instrumentos financieros que son más especulativos y volátiles. Es de común práctica utilizar bonos y otros instrumentos financieros en portafolios de inversión para disminuir riesgo siempre buscando el mayor retorno posible. Los bonos son el instrumento utilizado para disminuir el riesgo del portafolio mientras el componente que maximiza el retorno proviene generalmente de instrumentos financieros como acciones y derivados financieros.

Para mediados de febrero, todavía persiste cierta incertidumbre generada por cómo empezó el mercado financiero en el año 2016. Todavía se siente cierta inquietud sobre la solidez de la economía china, la introducción de tasas negativa de interés en Japón, precios de los commodities liderados por el petróleo y efectos de lo mencionado junto a cuestiones políticas en economías emergentes como Brasil. Esto resulta que el inversionista promedio tenga dudas sobre la certeza de su portafolio y venda cierta porción de su portafolio de acciones y se transfiera a un mercado de renta fija para disminuir ese riesgo de volatilidad ligado a especulación. Tres formas que esto suceda es trasladar una proporción de su portafolio a más renta fija con el capital existente, vender cierta proporción de lo que no sea renta fija del portafolio o buscar meter más renta fija a su portafolio con nuevo capital. Es cierto que se pierde valor en el mark-to-market al tomar esta decisión y, si siguen subiendo las tasas de interés en Estados Unidos, la renta fija es poco atractiva. Esto puede causar hasta rendimientos negativos en otras monedas al realizar este tipo de movimiento en los portafolios. Ambas formas se presentan actualmente en los mercados financieros viendo los flujos de renta fija contra capital y viendo la demanda de futuras emisiones de renta fija.

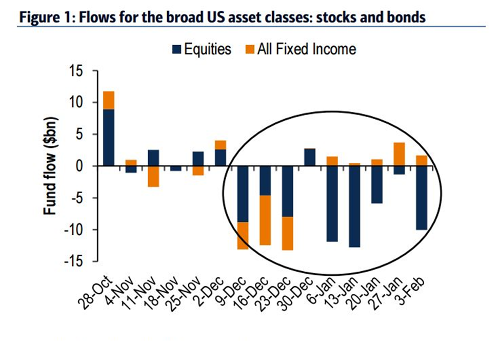

Fuente: Banco de America Merrill Lynch Global Research, EPFR Global – Marketwatch.

Desde principios de año el flujo derivado del mercado de acciones ha sido negativo, significando que los inversionistas están saliendo de esta posición, mientras que el flujo de renta fijas ha cambiado de diciembre 2015 a enero 2016. Esto es importante explicar ya que proviene del tiempo de incertidumbre cuando el FED Fund Rate fue incrementado en 0.25%, haciendo este instrumento financiero poco atractivo. Sin embargo, como se mencionó anteriormente, por numerosos factores la incertidumbre cambio a otros factores haciendo como refugio la renta fija. Por otra parte, hay que ver las nuevas emisiones de renta fija que vienen en el año. En enero 14 fue noticia cuando AB Inbev anunció la emisión de bonos $46 billones de dólares, pero lo importante fue que tuvo ofertas de compra de hasta $110 billones de dólares en demanda; récord histórico. Es importante ver si esta tendencia se mantiene o no en los futuros meses.

Es normal que el mercado financiero mundial esté con incertidumbre y esto conlleva a la volatilidad, pero en las últimas semanas esto se ha magnificado provocando un movimiento de flujos de un sector del mercado de capitales hacia la renta fija. Esta renta fija también se ha visto incrementada en su demanda. Sin embargo, este mercado tiene tres grandes riesgos: el riesgo mercado (cambio en tasas de cambio e interés), riesgo de crédito (incumplimiento de obligaciones contractuales) y riesgo país. Por el contexto, los instrumentos financieros de renta fija parecen ser un refugio ante un período de incertidumbre. Los inversionistas están buscando este tipo de inversión y no es nada raro que Argentina y Rusia, dos países que anteriormente generaban mucha incertidumbre, se perfilen como países refugio en materia de renta fija. Es importante mencionar que no serán los únicos países ya que quienes estén atentos a estas tendencias en el mercado puede aprovechar esta oportunidad para mejorar la forma de financiamiento de empresas y países si se saben vender bien. El efecto Varoufakis puede ser muy importante en lo que queda en el año y la verdadera pregunta debería ser que otros actores económicos se van a sumar a esta oportunidad de arbitraje que se está presentando ante el miedo e incertidumbre que existe en el mercado financiero.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.