¿Natural pero sobrevaluada apreciación del quetzal?

Tras el anuncio de las acciones que el Banco de Guatemala tomará para mitigar la “rápida” e “incontrolada” depreciación del dólar contra el quetzal, se ha discutido si esta ha sido una medida desesperada o bien pensada. Una de estas acciones es la emisión de Certificados de Depósito a Plazo (CDP) en dólares para recoger liquidez del mercado, los cuales han sido la medida más controversial y que ya se ha analizado en un reciente artículo por Daniel Fernández. En esta ocasión, se hará un análisis de la misma medida tomada en un país que algunos de nuestros lectores han señalado como más competitivo que Guatemala debido a su política devaluacionista, México y se demostrará la incongruencia de la intención con las probables consecuencias.

¿En qué se parece México a Guatemala?

De acuerdo a la información publicada por la Casa de Bolsa Banorte, el Banco de México comenzó a emitir Bonos de Regulación Monetaria (BREMS) desde agosto del 2001 los cuales tenían como finalidad, al ser una herramienta de la política monetaria, regular las fluctuaciones del tipo de cambio. A partir del tercer trimestre del 2006, por la reestructura de la deuda del Gobierno Federal, los BREMS fueron sustituidos por los Bonos de Desarrollo (BONDES D) emitidos por la Secretaría de Hacienda y Crédito Público (SHCP).

Fuente: Elaboración propia a partir de datos publicados por el Banco de México.

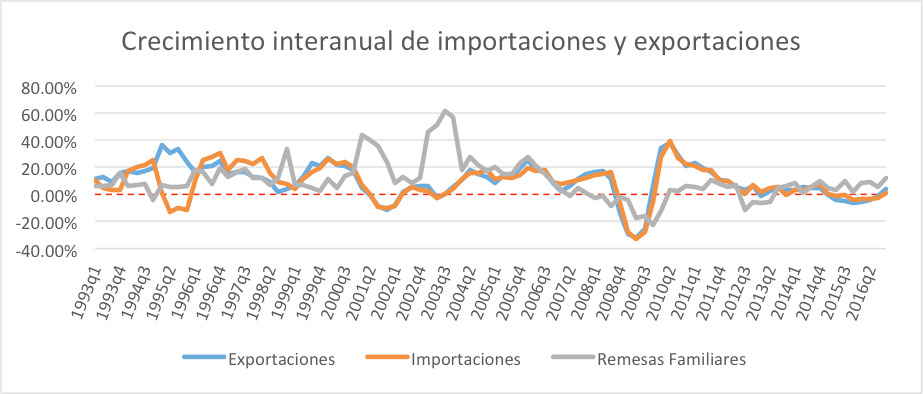

En 20 años, el peso mexicano se ha devaluado en 60%, y desde que se inició la emisión de bonos para recoger liquidez de divisas en el mercado (2001), el peso mexicano ha perdido más del 50% de su valor. El 2001 no solo mostró un crecimiento excepcional en el ingreso de remesas familiares, sino también un decrecimiento en las exportaciones y en las importaciones de México. Los BREMS pretendían ser una medida temporal por el crecimiento interanual mayor a 40% en ingresos de remesas familiares y la caída en la balanza comercial.

Fuente: Elaboración propia a partir de datos publicados por el Banco de México.

Sin embargo, como señaló el economista mexicano Roberto Salinas durante un conversatorio acerca del caso de México en el tipo de cambio, esta medida llega a ser como una cocaína cambiaria. La aplicación de una política devaluacionista y el nivel de competitividad en un país son contradictorios, pues el empresario se vuelve adicto al salvamiento de sus niveles de ingresos por medio de la política, la cual lo que provoca realmente es una baja en el salario real de los trabajadores. Esto debido a que para alcanzar un mayor nivel de competitividad hace falta una mejora en la productividad del trabajo. Si una empresa no puede mantener el paso de la constante mejora del mercado, demuestra su ineficiencia en cumplir con las necesidades del consumidor. Si a ésta se le salva, el consumidor termina pagando un mayor precio por una menor calidad, relativamente. Por lo tanto, es preferible que el mercado se encargue de la asignación natural de recursos.

En contra de la naturaleza del mercado

El presidente en funciones del Banco de Guatemala afirmó a Prensa Libre que el abrupto crecimiento en el ingreso de remesas familiares desde finales del 2015, factor al que se le atribuye principalmente la depreciación del dólar ante el quetzal, es una reacción natural y temporal por la especulación de deportaciones masivas en Estados Unidos debido a las acciones que se puedan tomar por el nuevo gobierno de Estados Unidos. No obstante, se continúa persistiendo en una intervención, no solo mayor sino completamente arbitraria, para el control de la “sobrevaluada” moneda nacional. ¿Cómo es posible que el quetzal se ha apreciado de manera natural pero más de lo que debería? Si la moneda se ha apreciado de manera natural debido a las acciones racionales de los agentes económicos por los posibles escenarios que se le presentan, no es posible que ésta esté sobrevaluada sino más bien se encuentra al nivel que debería estar, su nivel natural. Intervenir en esta ocasión solamente distorsionaría las señales del mercado.

Al ofrecer un pago de intereses por una inversión en dólares con los CDPs lo que se pretende es recoger dólares del mercado y así lograr un aumento en el tipo de cambio; es decir, una devaluación artificial del quetzal. Contrario a lo que se cree, al pagar una tasa de interés aunque sea un poco mayor a la que se paga actualmente en Estados Unidos – lo cual no es imposible ya que sus tasas de interés han estado cercanas a cero desde el 2008 –, se hace atractiva la inversión en dólares en Guatemala, provocando de esta manera el efecto completamente contrario al que se pretende: un aumento en el ingreso de dólares al país. De esta manera, el quetzal continuará reevaluándose. ¿Quiere decir esto que el Banco Central continuará interviniendo cada vez que se aprecie el quetzal aun cuando su misma autoridad afirma que se debe a reacciones naturales de los agentes económicos?

Las acciones que tomará el Banco Central para el control del tipo de cambio son contradictorias al discurso de las reacciones naturales, pues si algo es natural y se sabe que será temporal, ¿por qué intervenir? Además, pareciera ser que estas medidas fueron tomadas bajo presión ya que no se analizó que los efectos a futuro serán contrarios a los deseados, o simplemente el análisis fue ignorado.

AVISO: el análisis contenido en este artículo es obra exclusiva de su autor, las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la Universidad Francisco Marroquín.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.