¿Sigue la Fed sus propias reglas?

Una de las discusiones más interesantes en el campo de la teoría monetaria es el papel que juegan o deberían jugar los bancos centrales en la economía. Hay múltiples visiones sobre diversos temas, desde el cuestionamiento de la propia existencia del banco central hasta el rol concreto de actuación que el banco central debe tomar. Uno de los temas más interesantes es si el banco central (en caso de que esté justificada su existencia) debe o no debe ser autónomo del poder político. Otro tema también de enorme trascendencia es que forma deberían tomar las intervenciones del banco central, ¿se debe permitir discrecionalidad al órgano gestor del banco central? ¿debe estar manejado por reglas impersonales y no por personas?

A lo largo de la historia de la banca central diferentes reglas de actuación han ido surgiendo con el propósito de evitar la discrecionalidad de la banca central. Algunos ejemplos de estas reglas son la regla de Palmer, la regla de Bagehot o la regla de Friedman. La regla de actuación más moderna (y más popular actualmente) en banca central es la regla de Taylor (surge a inicios de los 90s).

Regla de Taylor

La regla de Taylor ha sido muy popular en la Fed desde un inicio. Janet Yellen en 1995 comentaba que usaba la regla de Taylor como guía para saber si los tipos de interés estaban a un nivel aceptable.

De acuerdo al propio Taylor, la Fed ya estaba siguiendo los preceptos de la regla de Taylor desde 1987

[1]. La regla es monitoreada por la Fed desde 1993 y seguida de forma explícita desde 1995.

La regla de Taylor presupone que los bancos centrales utilizan como principal herramienta de política monetaria la fijación del tipo de descuento (como sucede en la actualidad en los principales bancos centrales de mundo). La regla de Taylor es una guía para establecer el tipo de interés teniendo en cuenta diferentes variables económicas.

La regla de Taylor tiene en cuenta tres variables a la hora de establecer el tipo de interés “óptimo”[2].

- Inflación actual y tipo de interés de corto plazo real[1].

- Diferencial entre el objetivo de inflación y la inflación observada.

- Diferencial entre el nivel de empleo actual y el nivel de pleno empleo[2].

El punto 1 no es más que la asunción de que el tipo de interés real y tipo de interés nominal difieren en el nivel de inflación.

El punto 2 es el diferencial de inflación. Se asume que una inflación por debajo del objetivo se debería contrarrestar disminuyendo el tipo de interés para provocar un aumento de crédito. El aumento de crédito tendría una presión inflacionaria. A medida que se va cerrando la brecha entre inflación real y el objetivo de inflación el tipo de interés de la Fed debería ir subiendo.

El punto 3 es el diferencial de empleo. La diferencia entre la tasa de desempleo mínima conseguible y la tasa de desempleo efectiva. En otras versiones de la regla de Taylor este punto sería el diferencial entre el crecimiento económico potencial y el crecimiento económico efectivo. La idea es básicamente la misma, si crece el desempleo (o si hay un crecimiento económico por debajo del potencial) se debería disminuir el tipo de interés. La bajada de tipo de interés disminuye el coste del crédito y proyectos menos rentables pueden ahora llevarse a cabo haciendo que aumente la contratación y la actividad económica.

No es el propósito de este artículo entrar a debatir sobre si la regla de Taylor es o no es conveniente (de hecho, el ideal es que el banco central no fije el tipo de interés, si no que se establezca una tasa de mercado para el mismo).

¿Cómo de bien sigue la Fed la regla de Taylor?

A pesar de que Alan Greenspan nunca estuvo completamente de acuerdo con la necesidad de vincular la política monetaria a reglas, ya hemos visto como la Fed, de forma general, se adhiere a la regla de Taylor como forma para evitar excesos en el manejo de la política monetaria.

La pregunta que nos hacemos es, ¿ha seguido la Fed la regla que se auto-impuso desde mediados de los años 90s?

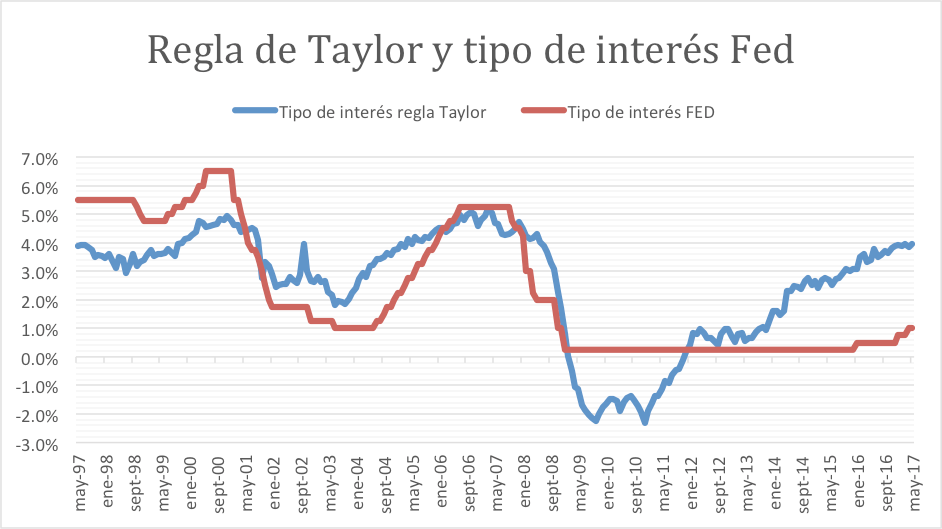

Actualmente la regla de Taylor nos dice que el tipo de descuento en EEUU debería estar en 3.94%, sin embargo, el tipo de fondos federales que fija la Fed está en el 1%. Por lo que parece que la Fed no sigue actualmente la regla de Taylor.

Analicemos los últimos 20 años en el siguiente gráfico que vincula el tipo de interés que debería regir según la regla de Taylor y el tipo de interés de fondos federales que fija la fed.

Parece que existen hay dos periodos, un primer periodo hasta el año 2009 y otro desde el año 2009 hasta la actualidad. En el primero de los periodos la Fed parece que sigue (aunque no al pie de la letra) la regla de Taylor mientras que en el segundo periodo la regla de Taylor es completamente ignorada.

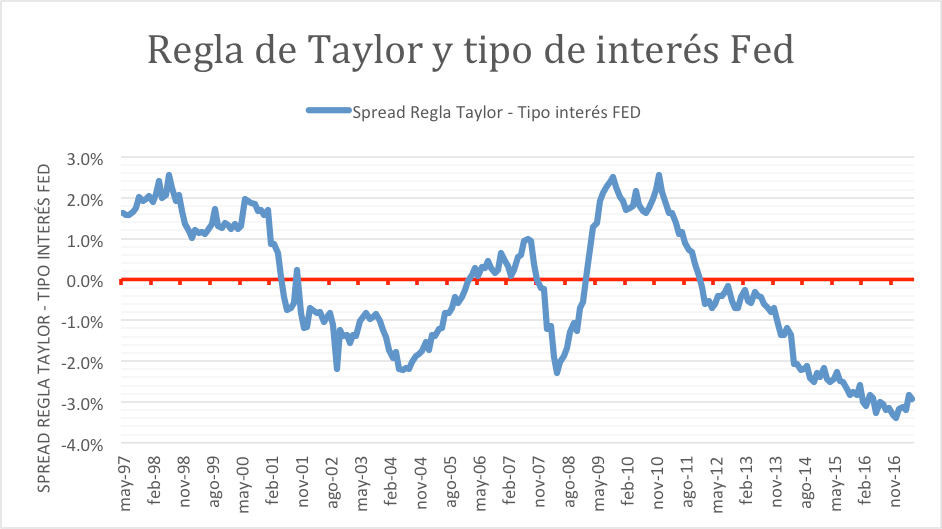

Sin embargo, si vemos el mismo gráfico en términos de diferencial (tipo interés regla de Taylor – tipo de interés Fed) vemos como la Fed tuvo importantes desviaciones en la implementación de la regla durante todo el periodo.

Fuente: Bloomberg.

Incluso antes de 2009 la fijación del tipo de interés estuvo durante años tan lejos como un 2% del tipo de interés recomendado por la regla de Taylor. Las desviaciones se aceleran en 2009 cuando los tipos llegan al 0% y la posibilidad de seguir la regla de Taylor disminuye (aunque el Banco Central Europeo no dudó en disminuir los tipos por debajo del 0%).

La gran recesión y la muerte de la regla de Taylor

Uno de los efectos de la gran recesión ha sido la dificultad de seguir la regla de Taylor cuando la misma recomendaba tipos de interés negativos. La introducción de tipos negativos ha sido un camino que la Fed no ha querido seguir tan alegremente como el Banco Central Europeo.

Sin embargo, desde 2012 volvió a existir la posibilidad de seguir la regla de Taylor una vez que las recomendaciones de fijación del tipo de interés vuelven a entrar en terreno positivo. Sin embargo, no parece que ni Ben Bernanke ni Janet Yellen hayan hecho un intento serio por seguir esta regla.

De hecho, Yellen, que anteriormente ensalzaba la regla de Taylor, ahora la rechaza explícitamente bajo la acusación de que no sabemos ni podemos saber el verdadero valor del tipo de interés real y que eso es una fuente potencial de distorsión en el mercado monetario.

Es curioso que Yellen adopte la misma posición que tenía Greenspan justo cuando ocupa la misma posición que tenía Greenspan. Desde el punto de vista de la teoría de la elección pública es perfectamente comprensible que el gobernante del banco central rechace cualquier límite a su poder de actuación y la regla de Taylor restringe la capacidad de actuación de la Fed.

Conclusión

Parece que siglos de desastres monetarios han llevado a un consenso en el que el manejo de los bancos centrales debe ser llevado a cabo sin injerencias del poder político. Sin embargo, no siempre es fácil conseguir un banco central independiente, incluso detrás de los discursos más técnicos pueden estar escondidos intereses políticos.

Las reglas de actuación marcan un criterio técnico y ex ante para la política monetaria, de forma que los actores políticos ven coartadas sus posibilidades de influir en el órgano gestor del banco central y los agentes económicos saben con antelación cual va a ser la política monetaria y se pueden adaptar a ella. En otras palabras, estas reglas de actuación pretenden provocar un clima de confianza.

La Fed se adhiere formalmente a la regla de Taylor en 1995 sin embargo nunca la siguió con determinación, parece que la discrecionalidad ha sido la tónica habitual en el manejo de la política monetaria norteamericana.

[1] Aunque la regla de Taylor es posterior, en círculos académicos ya se hablaba de versiones previas a esta regla.

[2] Hay varias versiones de la regla de Taylor, la explicada aquí es quizá la que mayor relevancia ha tenido a la hora de tomar decisiones de política monetaria.

[3] Se asume que el tipo de interés a corto plazo es igual a la tasa de crecimiento económico de largo plazo, para economías desarrolladas, 2%.

[4] Con nivel de pleno empleo usualmente los economistas se refieren a la NAIRU, esto es a la tasa de desempleo mínima cuando la producción potencial y efectiva se igualan.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.