Rusia: ¿un gigante con pies de barro?

La caída del PIB de Rusia ha sido mucho menor a la esperada, además, el rublo incluso se ha apreciado y ha ganado valor contra el dólar. Estas dos “sorpresas” que nos ha dejado la economía rusa estarían mostrando su fortaleza,… ¿o no?

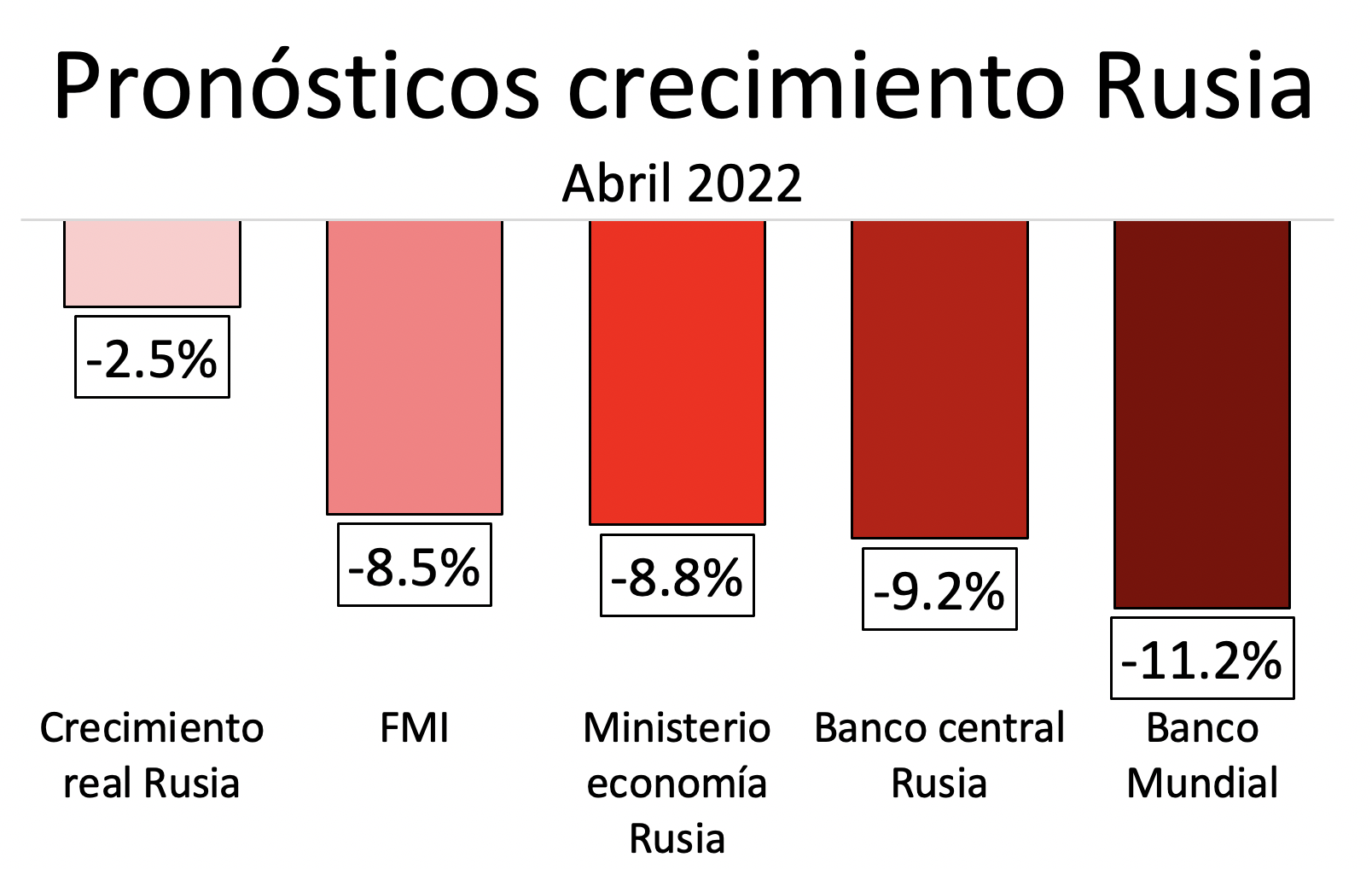

Economía rusa en 2022: un vistazo rápido

La economía rusa decreció un 2.5% en 2022, mucho menor a lo esperado a principios de año. En abril tanto los principales organismos internacionales como los organismos rusos esperaban una contracción muchísimo más dura de la que ha ocurrido realmente.

Gráfico 1

Fuente: Elaboración propia desde FMI; BoR; BM

El tipo de cambio del rublo contra el dólar, que llegó a depreciarse aceleradamente en los días siguientes a la invasión de Ucrania, no sólo recuperó todo el terreno perdido en abril, sino que en julio llegó a apreciarse sustancialmente. Hoy, el rublo muestra un tipo de cambio muy similar al que imperaba antes del inicio de la guerra.

Gráfico 2

Fuente: elaboración propia desde datos investing

Todo esto ha hecho que la economía rusa sorprenda a propios y extraños y la mayor parte de comentaristas y analistas vean estos datos como un sinónimo de fortaleza. Pero no es oro todo lo que reluce. Vamos a ver que la economía rusa podría estar sufriendo mucho más de lo que parece a primera vista.

¿Crecimiento económico o forma de medir el crecimiento económico?

El PIB mide la producción de todos los bienes finales de una economía en un periodo de tiempo determinado. La forma de medirlo es en unidades monetarias y la forma de calcularlo es mediante la multiplicación de los precios de mercado de los bienes producidos por su cantidad producida. Para lo que a nosotros nos preocupa, el problema viene tanto de la medición de la cantidad como de la medición de los precios.

En tiempos de paz, se producen bienes finales, la mayor parte de ellos se venden a la población o entre empresas (bienes de capital). Por tanto, tanto la cantidad de bienes que se produce como los precios a los que se venden esos productos están regidos por la lógica del mercado. A nadie se le ocurriría incluir en el cómputo del PIB una barra de pan con un precio de 10 dólares. Tampoco a ningún empresario se le ocurría producir panes que no espera vender. Por tanto, tanto lo que se produce como al precio que se computa la producción tiene sentido.

En tiempos de guerra, ésta operativa que acabamos de comentar se trastoca completamente. En tiempos de guerra, las industrias que puedan ser transformadas en industrias de guerra producen todo lo que pueden porque son capaces de vender toda la cantidad de producción al Estado sin ningún problema. Por tanto, en momentos de guerra se produce todo lo que se puede, no todo lo que se espera vender. La lógica de producción para el mercado desaparece en las industrias de guerra. Por lo que la cantidad producida que se introduce en el PIB ahora tiene una significación radicalmente diferente a la cantidad producida que se introduce en el PIB en tiempos de paz. Simplemente ambas medidas no son comparables. Quizá son interesantes por separado, pero no comparables, bajo ningún concepto.

Por otro lado, ¿a qué precio incluimos un tanque en el PIB? No que se pueda comprar un tanque en un mercado de abastos tradicional. Por tanto, el precio al que la industria armamentística vende al Estado es un precio completamente controlado y pactado de antemano. No hay formación de precios de mercado para el armamento que solo pueden tener los ejércitos porque sólo los ejércitos (entidades estatales) lo compran. Una vez más, comparar un precio de mercado que se introduce en el PIB en tiempos de paz con un precio fijado por una compra restringida de un único comprador que además tiene el poder del monopolio de la violencia (el intercambio podría no ser voluntario), no tiene tampoco ningún sentido económico.

Por tanto, lo normal es que las cifras de PIB se inflen en las guerras (siempre que la guerra no se libre en el suelo del propio país). Lo curioso es que, a la vez que incrementa el PIB en las guerras, la cantidad de bienes de consumo de los que puede disfrutar la población cae en picado.

Y eso es exactamente lo que está ocurriendo en Rusia. La producción industrial rusa apenas cae a pesar de que la producción de automóviles en Rusia ha caído en 2022 un 66%. Habrá quien defienda la fortaleza de la economía rusa, pero los rusos no tendrán vehículos en el futuro.

¿Fortaleza del rublo?

Los motivos para suponer una fortaleza del rublo se basan en un nuevo episodio de comparación de cifras no comparables. En un simple engaño/error suponer que el precio al que hoy vemos cotizar el rublo tiene algo que ver con el precio al que veíamos cotizar el rublo hace un año.

El rublo ha sufrido lo que en economía se denomina un cambio de régimen. El rublo estaba denominado de tipo de cambio flexible o flotante. En este régimen, la autoridad monetaria no suele intervenir el mercado cambiario, por lo que se suele decir que los factores de mercado, la oferta y demanda de la moneda, determinan el tipo de cambio.

Pero este régimen de tipo de cambio fue modificado completamente apenas 2 semanas después de la invasión de Ucrania. En ese momento se estableció un control de capitales bastante estricto que limitó de forma muy agresiva la venta de rublos en el mercado y la compra de dólares. Además, a los generadores de dólares del país, típicamente los exportadores, se les obligó a dar una parte sustancial de sus dólares al gobierno ruso. Por tanto, el precio que refleja el rublo desde el 9 de marzo de 2022 es un precio que no es comparable al que exhibía antes de esa fecha. El régimen ha cambiado, el precio del rublo ya no refleja la oferta y demanda de dólares y rublos por parte de los ciudadanos rusos.

Por tanto, igual que en el caso del PIB, sería incorrecto inferior algún tipo de fortaleza de la economía rusa mirando a su tipo de cambio.

Conclusión

En resumen, la economía rusa está enfrentando, como no puede ser de otra manera, retos mucho mayores de lo que parecería en un primer momento. Y las supuestas fortalezas de la economía rusa son más bien fruto de no tener demasiada idea de cómo analizar datos macroeconómicos.

Aviso legal: el análisis contenido en este artículo es obra exclusiva de su autor, las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la Universidad Francisco Marroquín.

—

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.