Las consecuencias de la política de la Fed para México

Como comentamos en otro artículo, el 16 de diciembre de 2015 la Fed anunciaba la subida de tipos en 0.25 puntos porcentuales y el Banxo de México hacía lo mismo un día después. La decisión parecía lógica pues el peso no dejaba de depreciarse y un aumento de tipos en EEUU haría más atractivo para los capitales moverse a dicha plaza. De hecho la salida de capitales es una preocupación expresa de Agustín Carstens, gobernador del Banco de México.

La expectativa generalizada y las señales de la Fed indican que ésta continuará gradualmente con el aumento de los tipos de interés. El Banco de México se anticipó en febrero con un nuevo aumento en su tipo de interés de referencia y lo elevó de 3.25 a 3.75%. Adicionalmente, en el mismo mes, el Banco de México inició una intervención en el mercado cambiario para intentar menguar la depreciación del peso. Con todo lo dicho, el peso continúa su tendencia a la depreciación y es la divisa de los mercados emergentes que más se ha depreciado en lo que va del 2016.

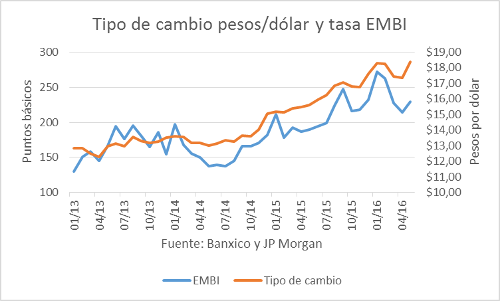

¿Por qué? Además de tener problemas para mejorar su nivel de exportaciones, los aumentos de tipos en Estados Unidos hacen que los capitales se sientan atraídos a sitios donde se ofrece un mayor rendimiento y vayan a buscar más rentabilidad afuera de México. Pero además esto desata una apuesta en los inversionistas para ir cortos contra el peso. Un informe de BBVA-Bancomer muestra que desde julio de 2015 las posiciones cortas contra el peso se sitúan en niveles bastante altos. Asimismo, esto se ata con la percepción de riesgo sobre la deuda soberana de México que también hace presión para que los inversionistas vayan contra el peso. El tema de la deuda pública fue de especial interés en nuestro reporte sobre el primer trimestre de 2016 de la economía mexicana. A continuación mostramos la evolución de la tasa EMBI (Indicador de Bonos de Mercados Emergentes por sus siglas en inglés) y el tipo de cambio peso/dólar.

Se puede ver que el tipo de cambio se ha movido en buena parte como respuesta a la percepción de riesgo país que refleja la tasa EMBI. Una pequeña excepción es el periodo de mediados de 2014 hacia finales del mismo año donde la depreciación se debió a la caída pronunciada en los precios del petróleo más que a un factor de riesgo país.

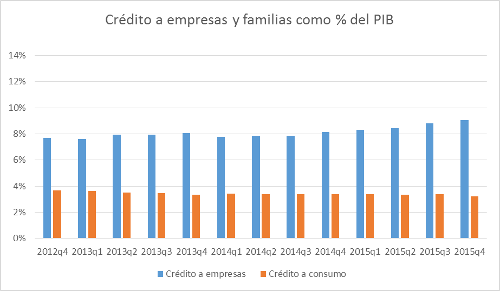

Por otra parte, el aumento en los tipos por parte de la Fed y la consecuente salida de capitales de México podría llegar a afectar al buen ritmo de crecimiento del crédito en este país. Como veremos en el siguiente gráfico, el crédito a las empresas se dinamizó en los últimos trimestres y se sitúa en el 9% del PIB. El riesgo latente es que la salida de capitales desabastezca el financiamiento para las empresas mexicanas, ocasione un aumento en los tipos de interés y el aumento de crédito que hasta ahora han tenido las empresas se vea revertido. El crédito al consumo se mantiene a niveles ligeramente menores y su comportamiento no es llamativo.

El escenario es complicado para México en el mediano plazo. Quizá la decisión de la Fed no llegue en el mejor momento para los mexicanos pues el repunte que se ha visto puede llegar a su fin. Por el momento las reacciones del Banco de México han sido estériles. Pese a subir tipos de referencia e intervenir en el mercado cambiario no han conseguido influir en la tendencia del mercado crediticio ni cambiario. Quizá la Fed tampoco acierte y los tipos estén bajos sencillamente porque aun el rendimiento del capital es bajo y la subida de tipos castigue la reasignación de recursos. De todas formas México es un simple espectador y solo le queda ajustarse a las decisiones de la Reserva Federal. El lento detonante de una eventual crisis mexicana no será el Banxico sino el gobierno mexicano con su irresponsable ritmo de endeudamiento.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.