¿Está sobrevalorada la bolsa norteamericana?

¿Es un buen momento para invertir en bolsa? Es la pregunta del millón para la que todo inversor querría tener la respuesta acertada.

Parecería que estamos en un momento complicado para invertir en la bolsa norteamericana por dos motivos:

- Peligro de recesión

- Bolsa excesivamente cara

El peligro de recesión, más allá de los problemas chinos, ya lo hemos tratado extensamente en otros artículos y en nuestros informes. El peligro de recesión en EEUU es pequeño. El peligro para los inversores, al menos a mediano plazo, no viene por este lado.

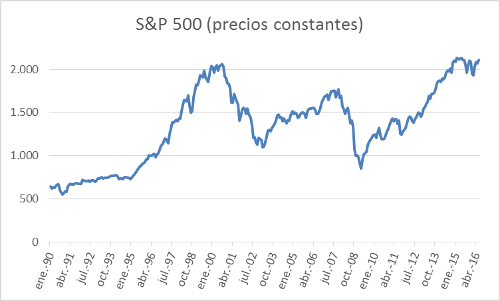

Sin embargo, podría ocurrir un crash bursátil sin necesidad de que la economía entre en recesión (la enorme caída bursátil de 1987 sería un claro ejemplo de ello). Es por ello que pretendemos responder al segundo interrogante, ¿está sobrevalorada la bolsa norteamericana? Ciertamente desde la caída referente a la Gran Recesión, los títulos valores han incrementado mucho de precio.

Fuente: Stock Market Data Used in «Irrational Exuberance» Princeton University Press.

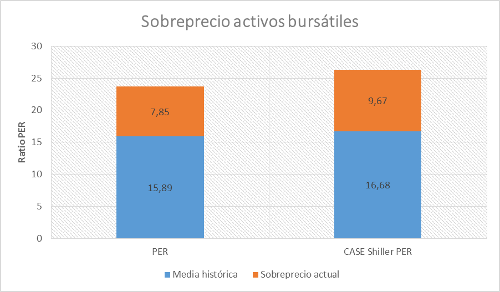

El ratio usualmente más utilizado en medir sobrevaloración en activos bursátiles es el Price Earnings Ratio (beneficios de las empresas sobre capitalización bursátil). En términos de rentabilidad histórica, sin ninguna duda, la bolsa norteamericana hoy es muy cara.

Fuente: Stock Market Data Used in «Irrational Exuberance» Princeton University Press.

El PER histórico se sitúa en 16.7 y el actual en 26.3. Esto significa que, actualmente, tardamos 10 años más de media en recuperar la inversión inicial si compramos una acción. En términos de rentabilidad histórica, la bolsa norteamericana arroja, una vez descontada la inflación, un 7% anual. La rentabilidad actual se encuentra por debajo del 4%. Esto nos indicaría una sobrevaloración de los activos bursátiles norteamericanos.

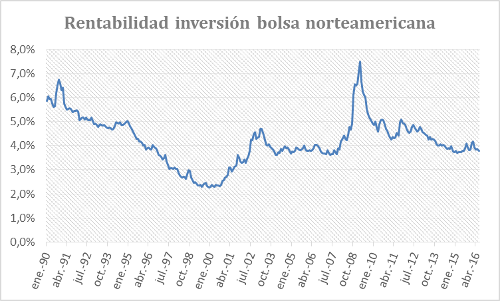

Fuente: Stock Market Data Used in «Irrational Exuberance» Princeton University Press.

Si tomamos una serie temporal más acotada (desde 1990), vemos que la situación actual no es tan dramática; la rentabilidad histórica es del 4.2% vs 3.8% actual.

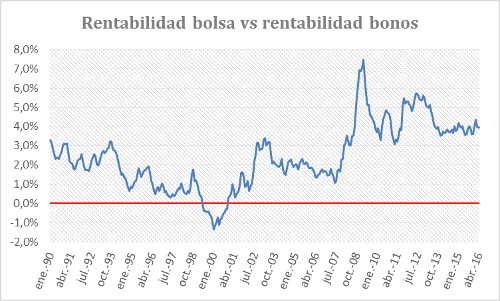

No obstante, para saber si una inversión es atractiva debemos compararla con su alternativa, no con su histórico. En este caso, la alternativa más común a la inversión en acciones suele ser la inversión en renta fija. Por lo que proponemos comparar la rentabilidad de invertir en acciones con la rentabilidad de hacerlo en bonos de largo plazo. La situación, desde este punto de vista, cambia radicalmente.

Fuente: Elaboración propia a partir de datos obtenidos en Stock Market Data Used in «Irrational Exuberance» Princeton University Press.

Con tipos de interés altos en bonos en los años ‘90, el atractivo de las acciones disminuye. Con tipos de interés bajos en la actualidad, el atractivo del mercado bursátil aumenta.

La rentabilidad de las acciones sobre la renta fija es actualmente casi del 4%, mientras que el histórico se sitúa en 4.8% y, desde los años ‘90, en un modesto 2.4%. Desde este punto de vista, nos encontramos en uno de los mejores momentos para invertir en acciones en el mercado norteamericano desde el inicio de los 90s.

Este resultado puede verse influenciado también por las políticas monetarias laxas de tipos de interés cercanos al 0% o incluso de tipo de interés negativo que están provocando una burbuja en la renta fija mundial. A pesar de ello, políticas de tipo de interés bajo también influencian al alza el precio de la renta variable, por lo que esta variable afecta a ambos tipos de inversiones.

En definitiva, el precio de la renta variable sólo parece caro cuando lo comparamos con su media histórica. Cuando se introduce la inversión alternativa la interpretación cambia drásticamente. El precio de la renta variable comparado con su alternativa, la renta fija, se encuentra actualmente en uno de sus puntos más bajos en los últimos 25 años.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.