Inflación o deflación: ¿cuál es más probable?

El año pasado, escribí que la actual inflación tiene un origen fiscal en lugar de monetario. En otras palabras, no tendríamos la misma inflación en ausencia del estímulo fiscal, mientras que sí tendríamos la misma inflación en ausencia del estímulo monetario. Por lo mismo, he declarado y sigo afirmando que lo veo muy difícil que la actual inflación empiece a superar sostenidamente los dos dígitos, como era el caso en los años 70.

Este mismo estímulo fiscal sí ha causado graves problemas en distintos mercados: el transporte marítimo, terrestre y aéreo, productos y componentes electrónicos, automóviles, y otros, que han echado leña al fuego inflacionario. Este es el origen de la actual inflación que vivimos y trataré de mostrarlo a través de datos.

La inflación actual

En los últimos meses, el incremento en el nivel general de precios se ha estancado. Aunque en el mes de junio la tasa anual de inflación llegó a 9 % (dato más reciente), la inflación subyacente (la que excluye energía y alimentos) ya llegó a su punto más alto en febrero (6.4 %) y se encuentra en junio en 5.9 %. En los países europeos, ha pasado prácticamente lo mismo, y la inflación empezó a revertir la tendencia creciente.

El principal culpable de las falacias alrededor de la actual inflación es la teoría cuantitativa del dinero, una teoría errónea, incapaz de explicar cambios en el poder de compra de la moneda. Tal como el valor de Amazon, Inc. no depende del número de acciones en circulación, el valor de un dinero bancario tampoco depende del número de unidades en circulación.

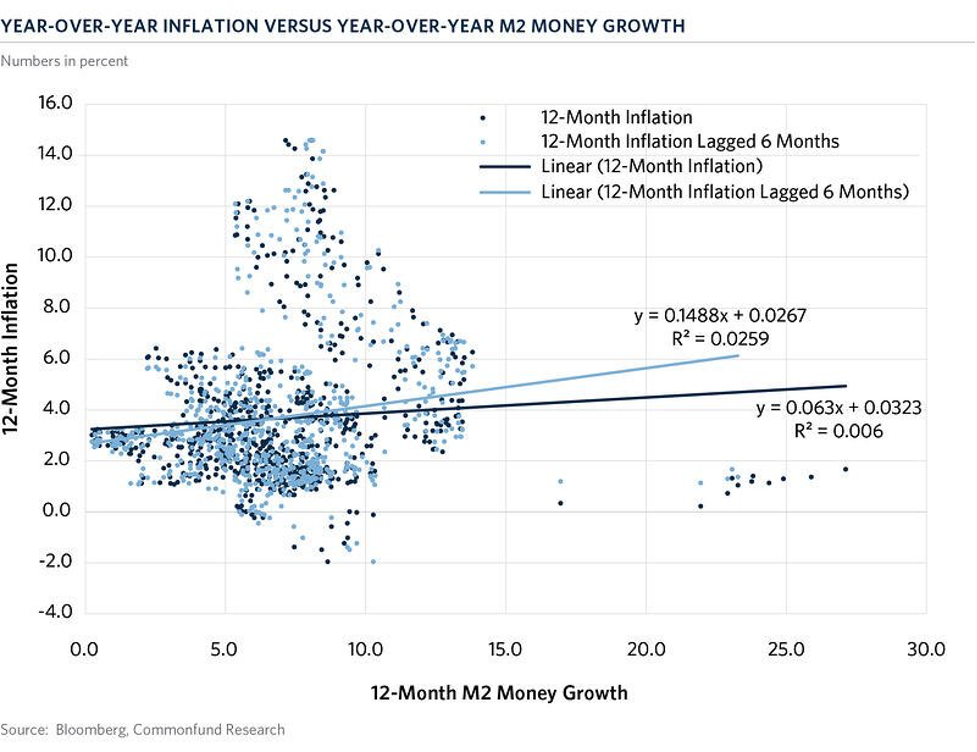

De todos modos, quiero mostrar cómo ha cambiado la cantidad de dinero (en este caso, M2) a lo largo de los años (a continuación, la tasa de cambio anual de la oferta de dinero):

Aquí dos cosas son obvias: el incremento en la oferta monetaria[1] no tiene correlación con la inflación, ni siquiera si incluimos lags (retardo en el incremento sobre la inflación). Durante muchos años la inflación se ha movido cerca del 2 %, a pesar de que el incremento de la oferta monetaria ha sufrido considerables cambios.

Por ejemplo, de 1983 a 1985 la inflación anual apenas variaba entre el 3 % y 4 %, mientras que en todos los años anteriores la oferta monetaria incrementaba a un ritmo del 10 %. Del 1992 a 1999, la inflación era menor al 3 % (llegó al 1.5 % en 1998), pero durante algunos años la oferta monetaria apenas crecía (+-0 %) mientras que en otros años incrementaba fácilmente por encima del 10 %.

Algunas personas muestran esta gráfica de M2 en dólares para argumentar que esta vez el asunto sí va en serio.

No obstante, estas vistosas gráficas de «hockey stick» (incremento acelerado en los periodos más recientes) engañan y dan una impresión equivocada. Poca gente entiende que incluso con un incremento constante de apenas un 1 %, eventualmente cualquier gráfica se vuelve exponencial. Por lo mismo, en la economía preferimos cambios porcentuales anuales o gráficas logarítmicas para evitar sacar conclusiones equivocadas.

A veces estas gráficas de «hockey stick» no son de la oferta monetaria, sino de la base monetaria, que es el agregado monetario que controla el banco central. Así, recordemos la infalible lógica contable de que la oferta monetaria (M2) se encuentra en el lado del pasivo de los bancos comerciales, mientras que la base monetaria se encuentra en el lado del activo de los bancos comerciales. En otras palabras, cuando la base monetaria incrementa por las políticas del banco central, realmente solo aumenta la cantidad de activos bancarios gestionados por el banco central, más que “aumentar la cantidad de dinero”.

Imagine que consolidamos el balance de los bancos privados y el balance del banco central en un solo balance contable. En este caso nos percataríamos de que el “dinero” (pasivos en forma de depósitos y billetes) está respaldado por activos (diferentes tipos de crédito).

De hecho, una señal de advertencia ante de un potencial colapso de la moneda (una «katastrophenhausse» según Mises) aparece cuando la base monetaria empieza a acercarse y a superar a la oferta monetaria M2. En este caso, el banco central agota al sistema bancario (es decir, utiliza sus depósitos para financiar las propias inversiones del banco central). En el caso de la hiperinflación en Alemania, la base monetaria empezó a aumentar más rápido que la oferta monetaria de bancos privados.

El crecimiento relativo de la base monetaria coincide con el aumento en la inflación alemana post Primera Guerra Mundial. En 1918, la inflación se situaba entre 30 y 50 %, mientras que en 1919 incrementó hasta a nada menos que el 100 %. La hiperinflación (>1000%) se desencadena cuando la República Weimar entró en default, momento en el que la oferta monetaria perdió gran parte de su respaldo.

La teoría cuantitativa es errónea y nos lleva a “predicciones” cualitativas equivocadas

Aunque aquí muestro la ausencia de una relación empírica, mi posición sobre asuntos monetarios se fundamenta en motivos teóricos. La oferta de dinero la determina el público general en la medida que está dispuesto a mantener unidades de dinero en posesión.

Solo para mostrar la absurda mecanicidad de la teoría cuantitativa del dinero, podemos observar la lógica de la ecuación de cambio de Fisher, una herramienta falaz usada por los teoristas cuantitativos.

M x V = P x Y

Dónde M = la oferta monetaria, V = la velocidad del dinero (las veces que se cambia de manos una unidad de dinero), P = los precios de los bienes, y Y = el número de bienes.

Según la «mecánica» de la teoría cuantitativa, un aumento de la oferta monetaria (M), sin aumento en la producción de bienes (Y), aumentaría el precio de los bienes (P). Cuando esto empíricamente no pasa, los teóricos cuantitativos echan la culpa a la “velocidad”; la velocidad del dinero se reduce de tal forma que “se cancela” el aumento de los precios que se supone que hubiera ocurrido.

El problema con todo esto es que la “velocidad” no es observable. La única forma de “medirla” es dividir la oferta monetaria (M) entre el producto interno bruto nominal (el equivalente al lado derecho de la ecuación de Fisher: P x Y). De esta forma parece que los monetaristas siempre llevan la razón (de hecho, no pueden no llevar razón en este esquema). Pero esto no contesta la pregunta de quien establece la “M”: ¿la establecen los bancos y las autoridades bancarias o la establece el público en general?

Un indicador muy interesante es la oferta monetaria (M2) como porcentaje del producto interno bruto (PIB). Con esta métrica, podemos analizar cambios en la demanda del dinero por parte del público.

Concretamente, vemos que el estímulo fiscal ha aumentado la demanda del dinero: el dinero entregado por el Gobierno de EE. UU., ha sido depositado por las personas en su banco, al menos parcialmente. La oferta monetaria no sube porque “se imprima” dinero, sino porque la demanda (portfolio demand) de dinero incrementa. Es más, en los años 90, la caída en el indicador no es muestra de que la Fed “imprimiera menos dinero”, sino ocurre por la aparición de la mayor burbuja bursátil de la historia. Muchas personas redujeron su ahorro bancario, movieron sus depósitos hacia la bolsa, fomentando una de las burbujas bursátiles más épicas de la historia.

¿De dónde proviene la inflación actual?

En EE. UU., la inflación casi llega al doble dígito. En realidad, esta inflación no se origina en el mercado de las materias primas como muchos podrían creer. De hecho, los precios de las materias primas ya están bajando, lo cual tiene que ver con la recesión que ya estamos atravesando.

De hecho, el Bloomberg Commodity Index muestra que el precio de las materias primas está hoy por debajo de los niveles registrados en 2005-2008 y en 2010-2012. En sendos periodos la inflación era sustancialmente menor a la actual. Además, en abril/mayo llegamos a un pico (130) y en los meses posteriores los precios el índice de las materias primas disminuyó ligeramente (a 120). Realmente no estamos ante precios de las materias primas extremadamente elevados. Además, por el momento, la tendencia parece a la baja.

Lo mismo podemos apreciar en los índices de materia prima del Fondo Monetario Internacional (FMI). El FMI también publica índices por categoría. Mostraré los más relevantes en la siguiente gráfica:

En estos datos del FMI, vemos que los precios de las materias primas (commodities) en general han dejado de subir desde marzo 2022. Además, lo que en gran parte fomentó el incremento de los precios de las materias primas ha sido, en concreto, precios de fertilizantes y combustibles (fuel). Curiosamente, pocos parecen darse cuenta de que estos precios se encuentran en el mismo nivel que en el 2008, cuando la tasa de inflación era mucho más baja.

En gran parte, esta subida en los precios de las materias primas es debido al conflicto Rusia-Ucrania y a la sustitución de la demanda de servicios por productos (los cuales requieren transporte y combustible), así como las restricciones a la producción de crudo en EE. UU. por parte de la administración Biden. La producción de crudo en EE. UU. en la prepandemia fue lo que provocó, en gran parte, que los precios del petróleo se mantuvieran controlados. Los precios de otras materias primas también han ido aplanándose desde marzo o abril de 2022.

En otras palabras, la actual presión inflacionaria no parece impulsada, al menos no de forma determinante, por un incremento en los precios de las materias primas. Los precios de las materias primas se encuentran aproximadamente en niveles de 2008, cuando la inflación no llegó a tasas tan alarmantes como las del presente.

La mejor explicación del mal de inflación actual todavía se encuentra en los cuellos de botella y el transporte, como veremos a continuación.

¿Cómo van los cuellos de botella en el transporte internacional?

La respuesta es simple: mejorando, pero poco a poco. De hecho, propongo que gran parte de las presiones inflacionarias que estamos atravesando vienen, principalmente, de estos problemas logísticos.

Veamos por ejemplo el aumento (año a año) de los índices de fletes (marítimo y terrestre):

Podemos observar varias cosas. Primero, los costos de transporte han subido a un ritmo muy superior al de los años anteriores. Es decir, mientras que los precios de las materias primas apenas están en niveles de 2008, los precios de transporte han superado con creces los registrados en años atrás. Esta es la diferencia entre la alta inflación actual y la no tan alta inflación registrada en 2008.

Segundo, decidí no incluir el flete aéreo en la gráfica de arriba: el precio no subió tanto como el del transporte terrestre o marítimo. Los fletes marítimos son los que más han subido (a un ritmo anual de más de 40 %), seguidos por los fletes terrestres.

Tercero, lo que no hay que olvidar bajo ningún concepto es que este incremento en el costo del transporte fue un acto de incompetencia por parte del Gobierno de EE. UU.: un «fallo del Gobierno». Sus ridículos e innecesarios programas de estímulo fiscal (dinero «helicóptero») crearon distorsiones sin precedentes en el sector del transporte. Estas consecuencias (negativas) no intencionadas pocos lo atribuyen activamente a su origen verdadero: la deficiente gestión estatal durante la pandemia.

Cuarto, el incremento en los precios de transporte se está aplanando. Es más, hay una curiosidad estadística en esta tendencia aparentemente alarmante. Los fletes ya han bajado bastante, aunque la gráfica de arriba no lo muestra todavía. Veamos el índice mundial de contenedores de Drewry (el cual he usado antes en UFM Market Trends):

Hoy, el precio de transportar un contenedor está en un promedio de $6,600. El costo llegó a un máximo en 2021 en un nivel superior a $10,000 por contenedor. ¿Por qué no cuadra esta gráfica con la anterior? La anterior gráfica es un dato anual; en abril el precio por contenedor ya había bajado a $8,000; sin embargo, 12 meses antes, el contenedor costaba $5,000. Es decir, año a año todavía vemos un incremento del 60 %. Sin embargo, en julio y agosto de 2022, el precio actual por contenedor ya sería más bajo que hace 12 meses (y por lo tanto se revierte la tendencia en el dato anual de la primera gráfica).

En resumen, la inflación en gran parte ha sido impulsada por la crisis de contenedores, a su vez creada por el estímulo fiscal de los EE. UU. Los datos muestran que la presión inflacionaria caerá en los próximos meses.

Los «hedges» contra la inflación: ¿qué activos para protegerme contra la inflación?

Primero, pensar en “protegerte” contra la inflación cuando ya hay inflación es como traer el kétchup a la mesa cuando ya terminaste tus papas. En los mercados financieros, las expectativas futuras están ya descontadas en los precios. De esta forma, se adquiere un “hedge” (una protección) contra la inflación antes de que la inflación aparezca. Por lo tanto, si está pensando en protegerse ahora contra la inflación, ya va tarde.

Segundo, las inversiones financieras que algunos consideran “protecciones contra la inflación” cotizan a niveles absurdos desde cualquier punto de vista de valuación. Los precios exceden, por mucho, el valor fundamental (el precio es lo que pagas, valor es lo que obtienes) de estos activos (con las debidas excepciones, por escasas que éstas sean).

Paradójicamente, la mejor inversión en este ámbito inflacionario parece ser el efectivo. Las tasas de interés están subiendo y está pinchando la “inflación de activos financieros” que arrastramos de años anteriores. Carece de sentido comprar acciones o bienes raíces después de años de subidas de precio que produjeron una sobrevaloración tremenda.

¿Por qué no verlo de la siguiente forma? Si mantengo dólares, he incrementado un 25 % mi rentabilidad en lo que va de año (ver gráfica de arriba). De hecho, el dólar llegó a la famosa «paridad con el euro» este año (1 euro vale 1 dólar), un resultado bastante impresionante. Si comparamos la rentabilidad del dólar contra la bolsa, el crecimiento es de un 20 % (y estos “retornos” seguirán incrementando en la medida que la bolsa siga retrocediendo). Contra los bienes raíces (en EE. UU.), el dólar gana un 20 %, etcétera, etcétera.

La recesión que se avecina, pero ya es

Ya sabemos que en el segundo trimestre de 2022 la economía de EE. UU. se contrajo a un ritmo anual de 0.9 % tras una contracción de 1.6 % en el primer semestre. Según la definición de recesión que el NBER aplicaba, dos trimestres seguidos de crecimiento negativo es una recesión. En otras palabras, ya nos encontramos en recesión en 2022.

En realidad, entramos a una recesión rezagada de la recesión del 2020, pero que fue “aliviada” por un estímulo fiscal sin precedentes que, más que “resolver” la crisis, simplemente la pospuso. En algún momento la droga deja de producir aquella euforia tan anhelada y ese momento llegó hace ocho meses.

Pero ya sabemos cómo operan los políticos, de repente han tratado de redefinir lo que era una recesión antes. Sobre esto y más, puedes consultar un artículo de la mano de mi compañero Daniel Fernández aquí.

Sin embargo, lo que implica la recesión para la inflación es lo que aquí me importa. Mi convicción es que «el temor por la inflación» cambiará muy rápidamente por un temor a una crisis y, consecuentemente, presiones deflacionarias. Si las condiciones siguen iguales, diría que en el mes de diciembre de este año ya nadie estará hablando de inflación durante el descanso navideño.

«Wage push inflation» y el mercado laboral: ¿pueden los salarios causar inflación?

Algunos economistas temen (temían) una “espiral salarios-precios” que podría seguir alimentando la inflación. Esto a raíz de una escasez o falta de trabajadores relativa a puestos vacantes de trabajo. Según este argumento, las ofertas laborales superan ampliamente el número de potenciales trabajadores que podrían cubrirlas. Este desequilibrio ocasiona un incremento de los salarios que, cuando los trabajadores empiezan a gastarlos, produce presiones inflacionarias.

Hay un par de problemas con esta tesis. Es cierto, durante la pandemia y, más bien, durante el estímulo fiscal, muchos estadounidenses estaban perfectamente cómodos en casa. En esta etapa, les costó mucho a las empresas conseguir trabajadores, y subieron bastante los salarios en relativamente poco tiempo. El peor competidor por un trabajador no era otra empresa, sino el Gobierno que pagaba a los trabajadores por no hacer nada.

No obstante, esta situación ya ha desaparecido. El aumento de los salarios es más o menos de la misma magnitud ahora que antes de la pandemia. Si realmente hubiera una escasez de trabajadores, los salarios estarían subiendo más rápido. Lo podemos ver en la siguiente gráfica (cambio en salarios mes a mes):

Aquí vemos que realmente los meses de pandemia han sido la anomalía. Los salarios aumentaron repentinamente un 4 % en apenas un mes en EE. UU. (recordemos que sería el equivalente anual de aproximadamente 50 %, un dato extraordinario). Sin embargo, especialmente por los encierros (y los despidos), los salarios bajaron más de 1 % durante dos meses seguidos poco después (equivalente de una tasa anualizada mayor a -12 %, otro dato increíble).

De hecho, para ver si hay una diferencia significante entre el periodo pre-pandemia y post-pandemia, he realizado una prueba t con datos pre-pandemia y post-pandemia. Al fin y al cabo, en el periodo pre-pandemia los salarios aumentaban a un ritmo menor (por ejemplo, 0.30 % en promedio), mientras que en el periodo post-pandemia aumentaban a un ritmo mayor (0.39 % en promedio).

No obstante, parece una diferencia muy pequeña para ser significante. Usando varios periodos (definiciones) “pre-pandemia” y “post-pandemia”, ninguna diferencia llegó a ser estadísticamente significante (prueba t Wilcoxon, Z = 1.39, p = 0.16)[2]. En otras palabras, el incremento en salarios es prácticamente igual que antes de la pandemia y, por lo tanto, no tendría mayor impacto sobre la inflación. No hay prueba de que el incremento salarial sea diferente en ambos periodos.

Antes de la pandemia, la fuerza laboral representaba el 63 % de la población mayor a 16 años (y antes de la crisis del 2008 el 66 %). Actualmente se encuentra cerca del 62 %, una caída de unos 3 millones de puestos de trabajo en comparación con la situación prepandemia. Los cambios en la fuerza laboral típicamente son lentos y graduales, pero debido a la pandemia, el cambio ha sido fuerte y abrupto.

El hecho de que la fuerza laboral ni siquiera ha recuperado su tamaño registrado antes de la pandemia significa que el miedo hacia una espiral “salarios-precios” es exagerado. Hay más “debilidad” en el mercado laboral norteamericano de lo que se suele admitir. Lo mismo se puede observar con la tasa de empleo en EE. UU.:

El empleo no se recuperó por completo de la crisis de la pandemia. Si hubiese tanta escasez de trabajadores, ¿no habría menos desempleo que antes de la pandemia? En efecto, propongo que el temor por una falta de trabajadores es exagerado: no nos debemos de preocupar por una espiral “salarios-precios” que impulse la inflación a futuro.

Las deudas norteamericanas: ¿depreciará la Fed el dólar para reducir las deudas del país? ¿Monetizará la Fed la deuda pública de los EE. UU.? ¿Inflará la Fed el dólar?

Existe la idea de que las deudas en el mundo son tan elevadas que la única vía para salir del problema es depreciar la moneda en la que están denominadas estas deudas. Para ir directamente al grano, este año la deuda pública de los EE. UU. superó los $30 billones, con una “B” mayúscula (la deuda era apenas $0.25 billones cuando concluyó la Segunda Guerra Mundial). Unos $6 billones están en manos de la Reserva Federal o, para los que sepan calcular rápido, el 20 % de la deuda pública.

La idea encima de la mesa es que los EE. UU. no entrarían oficialmente en default cuando llegue el momento de enfrentar el exceso de deuda, simplemente depreciaría el dólar para reducir la deuda real. De hecho, fue el expresidente de la Reserva Federal Alan Greenspan quien famosamente afirmó que EE. UU. no podría entrar en bancarrota porque “siempre tendremos la opción de imprimir los dólares necesarios”.

Pero si logran depreciar el dólar a la mitad, esta deuda en términos reales también se reduce a la mitad. En otras palabras, se mantiene la deuda pública en términos nominales, pero se infla la moneda de la forma que no se mantiene la deuda pública en términos reales. Sería como reponer una galleta que alguien te dio, pero una que es la mitad del tamaño original.

Sin embargo, hay un problema con esta tesis:

Para entender el porqué, primero tenemos que entender qué es la represión financiera. Para poner todo en contexto, recordemos que:

- Los bancos estadounidenses tienen más o menos $28 billones en activos

- Los estadounidenses tienen más o menos $7 billones en sus planes de jubilación 401(k)

- Las aseguradoras estadounidenses tienen más o menos $4 billones en sus carteras de inversión

- Etcétera.

Es mucho más realista que el gobierno redireccione (forzadamente) estos ahorros gradualmente hacia la deuda pública. De hecho, la actual regulación bancaria (Basilea) ya está fomentando la compra de deuda pública como la estadounidense. Un político hábil sabría que existen fondos disponibles, no hace falta que la Fed cree nuevos fondos inflando la moneda; sólo hace falta apuntar los fondos disponibles al objetivo.

Los políticos japoneses aparentemente han sabido redireccionar mediante represión financiera exitosamente sus fondos disponibles. El famoso inversor Kyle Bass apostó en el 2010 que Japón iba a entrar en default. La deuda pública del país simplemente era insostenible. Aunque puede ser cierto que la deuda publica japonesa se encontraba en una trayectoria insostenible, han sido 12 años de relativa calma en los mercados de Tokio. Los inversores siguen confiando su dinero a Kyle Bass, pero su fondo de inversión ha sufrido a raíz de su mala apuesta contra el Gobierno de Japón.

La razón es sencilla: Japón tiene uno de los fondos de jubilación más grandes en el mundo. Todo el dinero institucional en Japón suma $45 billones de dólares. Los bancos japoneses cuentan con casi la mitad: algo más de $21 billones de dólares. Japón ha ejercido la represión financiera a la perfección: durante años, sino décadas, los ahorradores japoneses apenas han ganado intereses. De esta forma, el Gobierno de Japón ha convertido la aparentemente insostenible deuda de $12 billones en sostenible.

“Imprimir” los dólares (o yenes) es una solución no-solución de último recurso, de desesperación; es andar por un camino sin retorno. Es una sentencia de muerte irrevertible para la moneda; pone en juego el monopolio estatal sobre el dinero del Estado que lo practique. Si los sistemas políticos fueran analogías, la represión financiera es como el fascismo e “imprimir” dólares es como el socialismo. La represión financiera es el gradualismo en optima forma; monetizar la deuda es la opción nuclear.

Por estos motivos, soy un fiel creyente del exceso de confianza de los políticos de turno en una política tan maquiavélica como la represión financiera. No creo que se monetice la deuda pública hasta que hayan agotado los ahorros financieros de sus ciudadanos.

Conclusiones

A pesar de lo que algunos analistas afirman, estamos en recesión y esta recesión está a punto de empeorar. Es más, la actual recesión es simplemente la recesión pospuesta que sufrimos (pero no sentimos) en el 2020.

La actual inflación no ocurre porque los precios de materia prima se salgan de control, sino es consecuencia del estímulo fiscal y los cuellos de botella en el aparato logístico mundial que este ocasionó. Este año, estos cuellos de botella se empezaron a resolver. Además, el temor por una espiral “salarios-precios” que echa leña al fuego carece de fundamento.

Por estas razones, la inflación pronto se convertirá en presiones deflacionarias; el verdadero temor debe ser a un colapso de los precios de activos, más que a un incremento descontrolado de los precios de consumo. Paradójicamente, tener efectivo, especialmente el dólar, no está tan mala opción en medio de la actual inflación.

El actual incremento en el costo del crédito está amenazando a gobiernos, empresas y hogares sobreendeudados. Sin embargo, aunque puede poner en aprietos especialmente algunos Gobiernos y empresas, es poco probable que la Fed “deprecie” el valor del dólar para enfrentar las deudas insostenibles del país por el incremento de las tasas de interés. Es más probable que el Gobierno de EE. UU. recurra a la represión financiera: esto es, a forzar el redireccionamiento del dinero en manos institucionales hacia la inversión en deuda pública, «zombificando» la economía americana y reduciendo sus perspectivas de crecimiento, a costa del ahorro y las jubilaciones de los estadounidenses.

Aviso legal: el análisis contenido en este artículo es obra exclusiva de su autor, las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la Universidad Francisco Marroquín.

--

[1] En caso de que no me cree e insiste en una relación entre la oferta monetaria y la inflación, siguiendo las premisas de la teoría cuantitativa del dinero, le sugiero esta gráfica cortesía de Ivo C. Nenin (su conclusión: “We show that inflation has exhibited no relationship to broad money growth historically. (…) We also looked at these measures on a lagged basis to account for the possibility that it takes time for money growth to impact inflation. Again, the data shows no relationship between the growth in M2 and lagged inflation.”). Existe un sinfín de estudios empíricos sobre el caso de EE. UU., pero casi todos no encuentran una relación persistente entre la oferta monetaria y la inflación.

[2] Output de la prueba de diferencia:

Test for difference between Prepandemia and PostpandemiaWilcoxon Signed-Rank TestNull hypothesis: the median difference is zero

n = 18W+ = 118, W- = 53(zero differences: 0, non-zero ties: 0)Expected value = 85.5Variance = 527.25z = 1.39361P(Z > 1.39361) = 0.0817175Two-tailed p-value = 0.163435

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.