La fiebre inmobiliaria en Guatemala

En el 2008, el sector inmobiliario en los Estados Unidos sufrió un golpe tras la burbuja de las hipotecas subprime. Pero la fiebre inmobiliaria no es ajena a Guatemala. Si se observa tanto la cantidad de construcciones en Ciudad de Guatemala como el optimismo por parte de los compradores y los constructores, uno no puede evitar preguntarse: ¿estamos en medio de una burbuja inmobiliaria en Guatemala?

¿Cuánto han aumentado los precios en Ciudad de Guatemala?

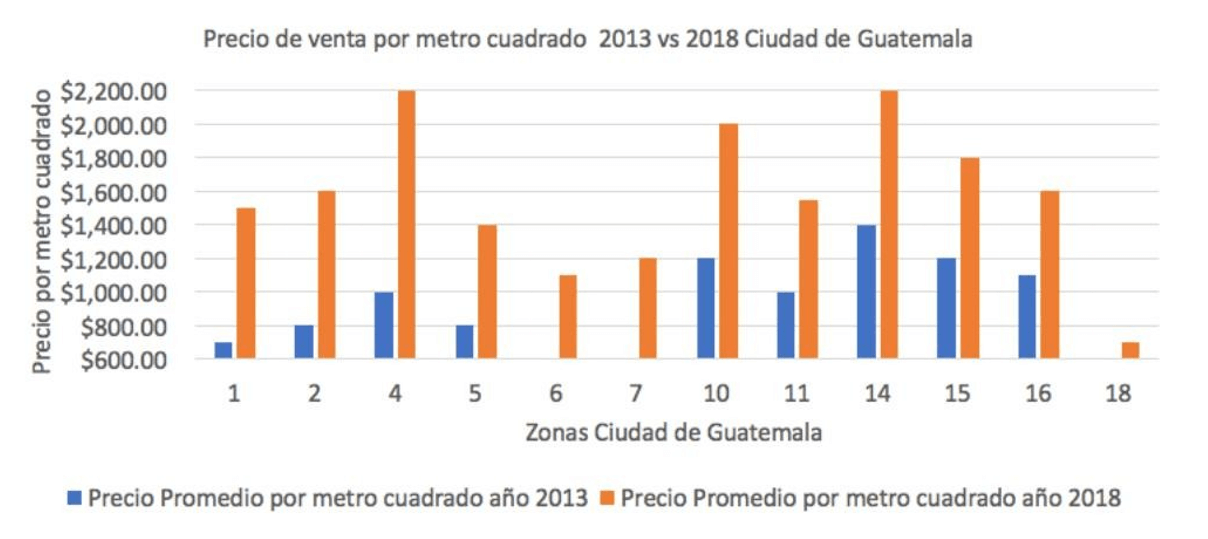

Aunque existen algunos datos, el mercado inmobiliario en Guatemala es sumamente opaco. Debemos de tener cuidado al interpretar los datos disponibles como si fueran fielmente representativos del mercado actual. Una de las fuentes más citadas es la Revista Construcción, la cual publicó las siguientes cifras:

En apenas cinco años, los precios promedios por metro cuadrado en Zona 10 subieron de $1.200 a $2.000 por m2. Esto traduce a un crecimiento anual (compuesto) de casi 11%. En Zona 4, el aumento fue aún más: de $1.000 a $2.200 el metro cuadrado, un crecimiento anual por encima de 17%.

Como referencia, estas son tasas de crecimiento similares a las tasas durante la burbuja en EEUU. En el pico de la burbuja inmobiliaria americana, los precios aumentaban a un ritmo de 15% al año durante aproximadamente tres años (de 2004 a 2006), mientras que de 2001 a 2003 los precios subían a un ritmo de 10% anual. Estas zonas en Ciudad de Guatemala definitivamente están creciendo a los niveles de la burbuja norteamericana.

Es más, en Guatemala en muchos edificios añaden los metros cuadrados de los parqueos al total (reduciendo el precio por metro cuadrado), mientras que en muchos otros países los datos reportados son metros cuadrados habitables. Un apartamento de 75 m2 en EEUU, tendría – sobre el papel – 100 m2 en Guatemala. Esto complica hacer comparaciones internacionales.

Algunos defienden que estos aumentos, lejos de ser síntomas de una burbuja, son consecuencia de factores fundamentales: se dice que el aumento de precios se deriva de un aumento en la demanda, siendo el incremento de la demanda completamente justificado por el contexto específico guatemalteco. Pero, ¿es esto cierto?

Los argumentos en contra de una burbuja

Al mencionar la posibilidad de una burbuja, la mayoría de personas comienzan a racionalizar y justificar los niveles de precios actuales. Pero como casi siempre, los argumentos esgrimidos carecen de sentido.

En el año 2000 (burbuja dotcom) los inversores bursátiles justificaban las valoraciones extremadamente elevadas de algunas empresas por la revolución de Internet. El argumento era que internet iba a cambiar el mundo de forma considerable (lo cual fue el caso) y eso justificaba valoraciones bursátiles desmedidas (lo cual no fue el caso).

Antes de la crisis inmobiliaria del 2008, Alan Greenspan (ex-presidente de la Fed), entre muchos otros, afirmaba que no existía ningún tipo de burbuja. Según Greenspan, no “era justo” generalizar las tendencias de ciertos mercados aislados al mercado nacional, ni había evidencia de un exceso de oferta, y la construcción iba de mano a los aumentos en los ingresos y población.

Dichos argumentos resultaron ser falaces en el pasado, argumentos similares se escuchan en la Guatemala de hoy.

- Migración de las afueras (Carretera a El Salvador) a zonas más céntricas por razones de tráfico

Sin duda alguna existe el deseo de un grupo de personas de vender su casa y cambiarla por una vivienda en una zona más céntrica para evitar las larguísimas horas de tráfico. Esta tesis significaría que, en promedio, los precios de las viviendas deberían haber caído en Carretera. Sin embargo, hay pocas pruebas de esto. Al contrario, hay pruebas que en Carretera también aumentó considerablemente el número de proyectos de construcción en los últimos años sin caída en el nivel de precios. Lo más probable es que la demanda en Carretera también incrementó por la disponibilidad y bajo costo de crédito hipotecario.

- Déficit de viviendas

Puede haber perfectamente una burbuja a la vez que existe un déficit agregado de viviendas. De hecho, es instructivo leer artículos como este (curiosamente titulado «¿Qué burbuja inmobiliaria?»), el cual fue publicado justo antes de la crisis en los EEUU, ofreciendo cualquier tipo de justificación por el alza en construcción. El déficit que – sin ninguna duda – sí existe en Guatemala es entre los más pobres del país. Pero eso no se resuelve con la construcción de apartamentos para familias clase media-alta en zonas afluentes de la ciudad. De hecho, en ese caso, la evidencia anecdótica (no existen datos) apunta en dirección contraria: las tasas de ocupación parecen bajas en edificios residenciales.

- Urbanización

Un argumento que suena bonito en principio (por la urbanización del país hay una constante migración hacia la ciudad y por ende más demanda), pero el segmento que posiblemente se encuentra en plena burbuja no es el segmento medio-bajo o bajo, sino el medio-alto a alto. Una urbanización ocurre porque los sueldos de los trabajos manuales tienden a ser más altos en la ciudad que en las partes rurales.

Ahora bien, ¿existen indicios de una burbuja en las zonas prime de Ciudad de Guatemala?

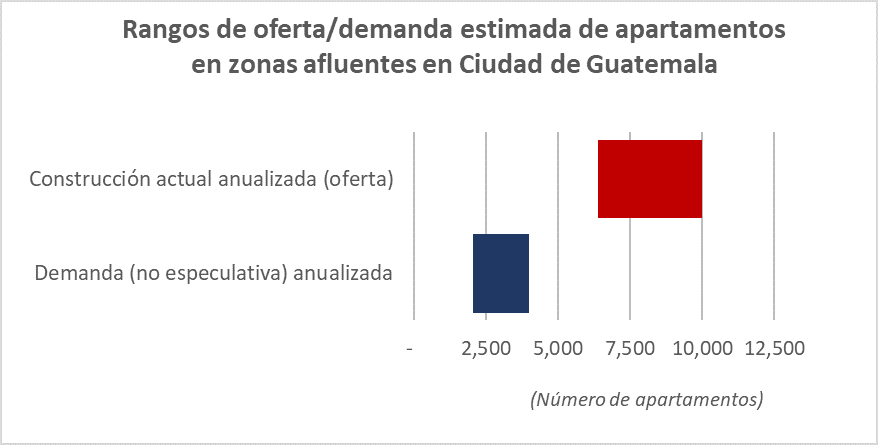

Mayor oferta que demanda: señal de burbuja

Se han estimado los rangos (limites inferiores y superiores) tanto de la construcción (oferta) como de la demanda. Se han utilizado los siguientes datos para estimar el limite inferior y superior de la oferta:

- El total de edificios verticales en construcción (anualizado) multiplicado por un supuesto de 100 apartamentos por construcción vertical – 6.400 unidades

- Los metros cuadrados autorizados al año divido por un supuesto de 100 metros cuadrados por unidad como límite superior – 10.000 unidades

Se han utilizado los siguientes datos para aproximar los rangos de la demanda:

- El total de hipotecas otorgadas con valor encima de Q1.000.000 en los últimos 12 meses – 2.040 unidades

- El total de los hogares con suficiente ingreso para poder aplicar a créditos hipotecarios de $135.000 para arriba – 4.000 unidades

En efecto, parece que la oferta – al menos al futuro (ya que es oferta en construcción) – está por encima de la demanda no especulativa.

Abajo se explica paso a paso como se ha llegado a estos estimados. Para los que quieran adelantar, pueden pasar a la conclusión: Oferta sin demanda real.

¿Se están construyendo demasiados apartamentos en Ciudad de Guatemala?

Veamos que tipo de viviendas se está construyendo en Guatemala. Como muchos ya notaron, es principalmente la construcción vertical en algunas zonas de Ciudad de Guatemala la que está en auge.

¿Pero quién puede pagar estos apartamentos?

Digamos que son apartamentos de aproximadamente 100 metros cuadrados. Asumiendo un precio de $1.500 por metro cuadrado (y como vimos arriba, este $1.500/m2 es aparentemente conservador según los datos de Revista Construcción), nos da un precio de $150.000 por unidad. Ahora, a veces los nuevos apartamentos son más pequeños (menos metros), pero tendrían mayor costo por metro cuadrado, lo cual compensaría.

¿Quién puede pagar un apartamento de $150.000 al contado sin hipoteca?

Respuesta: pocos guatemaltecos. Por lo tanto, sólo la parte de la población que califica para un préstamo hipotecario logra comprar en estos segmentos.

Financiando el 90% del precio con la ayuda de una hipoteca[1], el costo (intereses y principal) con una tasa de interés de 5,25% (de $135K) a 25 años es de aproximadamente $1.100 dólares al mes.

Vale la pena resaltar que este 5,25% es muy optimista, ya que las tasas en Guatemala fácilmente están en torno a 6% o 7% (en dólares) y las tasas hipotecarias en Estados Unidos ya subieron de 4% a 5% en menos de un año (es decir, de aquí para adelante solo subirán). El crédito se está haciendo menos abundante y los spreads crediticios entre EEUU y el resto del mundo (incluyendo Guatemala) de pronto aumentarán.

Ahora, asumamos que aplica la regla de 1/3. En general, un banco tiene claro que una familia puede dedicar – máximo – un tercio de sus ingresos a la vivienda[2]. Por tanto, los bancos prudentes solo prestarían los $135.000 a familias con un ingreso mayor de $3.300 dólares al mes.

En el caso contrario, si los bancos fueran mucho menos prudentes, significaría que una potencial burbuja inmobiliaria pondría en grave peligro al sistema bancario guatemalteco y los ahorros líquidos de la población. Esto fue lo que ocurrió, por ejemplo, en los Estados Unidos durante la crisis del 2008.

¿Quién puede pagar la nueva oferta?

Ahora bien, ¿cuántas familias ganan más de $3.300 al mes?

Son aproximadamente 40.000 hogares en Ciudad de Guatemala que ingresan más de $3.300 al mes[3]. Pero seamos muy optimistas y digamos que en realidad es el doble, unos 80.000 hogares. Dentro de esta cifra tendríamos una variedad de familias que ya vive en apartamentos y casas, más cerca o más lejos de las zonas céntricas de la ciudad.

¿Cuántos de ellos comprarían un apartamento en un año determinado?

Tomemos datos de EEUU para establecer rangos. El 14,19% de las familias cambia de casa anualmente en los EEUU. Puesto de otra forma, a promedio, una familia cambia cada siete años de hogar. Asumamos, otra vez siendo optimistas, que en Guatemala no es el 14%, sino el 30%, más del doble. En otras palabras, asumimos que en Guatemala una familia clase media-alta cambia de hogar cada tres años y medio.

Sin embargo, parte de este porcentaje no estrena una vivienda nueva, sino que termina comprando una vivienda existente. Por tanto, he tomado lo que en los EEUU llaman «housing starts» (la cantidad de unidades residenciales que se empieza a construir en un mes determinado) como porcentaje del total de hogares.

¿Qué observamos? En los EEUU, se construyeron en los últimos 12 meses nueva vivienda para el 1% de los hogares totales. En el 2005 (en plena burbuja), esta cifra llegó a ser del 1,8%.

Además, observamos que este porcentaje era estructuralmente más alto en los años posteriores a la Segunda Guerra Mundial. En el 1972, llegó a su nivel máximo de 3,5%, principalmente por la urbanización del país. Evidentemente la tendencia siempre es cíclica: llega a un punto máximo a finales de un auge y colapsa en una recesión, salvo el curioso capítulo de la burbuja dotcom, cuando los precios inmobiliarios en los EEUU seguían subiendo a pesar de encontrarse la economía en una recesión.

Seamos otra vez optimistas y pongamos la cifra para Ciudad de Guatemala en 5%, a pesar de que en los EEUU nunca hayan llegado a tal nivel y que la economía guatemalteca nunca ha alcanzado a crecer estructuralmente al mismo ritmo que los EEUU.

Significa que 24,000 hogares (el 30%) cambian de vivienda al año, pero que 4,000 hogares (el 5%) opta por una construcción nueva. Además, asumimos implícitamente que de este 5% que opta por nueva construcción, todos quieren vivir en un apartamento.

Pero la cartera de créditos hipotecarios pinta otra imagen

Estos los supuestos, como ya hemos visto, son sumamente optimistas. Los datos de la cartera de créditos hipotecarios demuestran otra realidad. En los últimos 12 meses, el 54% de las hipotecas totales otorgadas son en Ciudad de Guatemala, un total de 16,807 créditos. Sin embargo, el monto de los créditos es muy superior en Ciudad de Guatemala que en el resto del país. En monto, el 77% del crédito hipotecario se origina en Ciudad de Guatemala. En otras palabras, en Ciudad de Guatemala se originan el 54% de las hipotecas y suponen el 77% del monto total de hipotecas.

En el segmento entre Q1.000.000 y Q2.000.000, 2.153 hipotecas fueron otorgadas en los últimos 12 meses en todo el país por un monto promedio de aproximadamente $140.000 dólares por vivienda (el segmento que hemos estado analizando). Si asumimos el 77% indicado anteriormente, podríamos suponer que 1.658 hipotecas son otorgadas en Ciudad de Guatemala. El segmento hipotecario más alto (mayor a Q2.000.000) cuenta con 382 hipotecas extendidas en Ciudad de Guatemala en los últimos 12 meses.

Por lo tanto, con datos de cartera de créditos hipotecarios en la mano, el sector más pudiente de Ciudad de Guatemala extiende 2.040 hipotecas anuales (1.658 de Q1.000.000 a Q2.000.000 y 382 mayor a Q2.000.000). Nuestro estimado anterior arrojaba cifras muy superiores (4.000 a 24.000 unidades).

¿Cuántos apartamentos se están construyendo actualmente?

Podemos basarnos en varias estadísticas. Primero, cabe resaltar que del segmento que hemos identificado (ingreso familiar mayor a $3300 al mes), no todos quieren vivir en una construcción vertical.

He usado dos métodos para aproximar la oferta de nueva construcción:

- Estimando un número total de unidades con los datos de metros cuadrados autorizados en Ciudad de Guatemala;

- Estimando un número total de unidades con el número de edificios residenciales verticales.

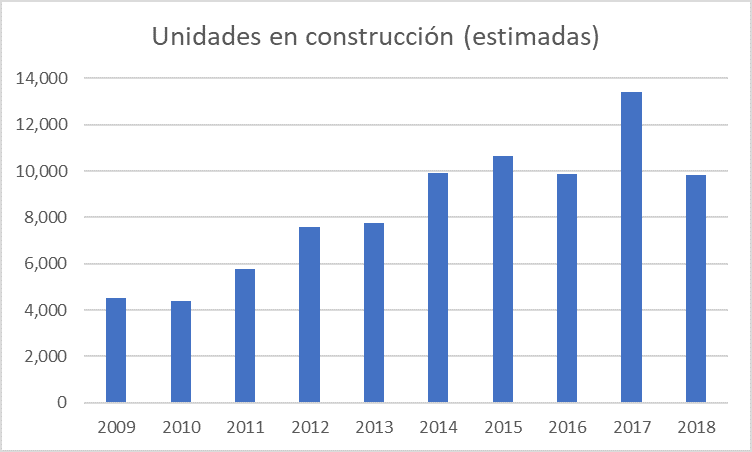

Primero, podríamos tomar los metros cuadrados autorizados en Ciudad de Guatemala y dividirlos por un supuesto de 100 metros cuadrados por vivienda/unidad. Esta cifra nos brinda un techo a nuestro estimado, ya que no sabemos en que zona se construye estas viviendas ni a qué nivel socio-económico está dirigida está construcción. Esto nos da unas 10.000 unidades como “nivel máximo”, lo cual significaría una sobreproducción máxima de aproximadamente 5.000 a 6.000 unidades.

Curiosamente, en el 2009, 2010 y 2011 la producción estaba mucho más cerca a nuestro estimado de “demanda fundamental.” La demanda fundamental apenas cambia en Guatemala, lo cual no debería ser una sorpresa con un crecimiento económico per cápita de por debajo de 2%.

Fuente: elaboración propia a base de datos de la Cámara Guatemalteca de Construcción

Segundo, veamos cuántos edificios verticales se están construyendo. Como un estimado colega me dijo, “en el mercado inmobiliario existen muchos oportunistas.” Parece que esto ha sido especialmente cierto con construcciones verticales. Según El Periódico, se construyeron 29 edificios verticales solamente en el 2017, con unos 33 aprobados. En el primer trimestre del 2018, sin embargo, en apenas tres meses se empezó a construir unos 31 edificios adicionales.

Si asumimos un promedio de 100 unidades por edificio, estaríamos hablando de unos 6.400 apartamentos. Sería más de un 50% por encima de la demanda “fundamental” no especulativa, o posiblemente más, ya que la demanda del segmento medio-alto/alto no se enfoca exclusivamente en construcción vertical. Es importante resaltar que esta oferta aún no ha llegado en su totalidad al mercado, pero demuestra que a estas alturas, los números ya no dan.

Conclusión: oferta sin demanda real

Los constructores reaccionan ingenuamente a lo que ellos llaman “demanda.” Pero esta demanda es especulativa, no es fundamental. No son personas que compran un apartamento para poder vivir, sino como objeto de inversión. Las personas que representan la demanda fundamental no son parte de este segmento, sino de otro más accesible económicamente. Es un clásico ejemplo del teorema de la telaraña.

La conclusión es la siguiente: hay una sobreoferta de viviendas en construcciones verticales en zonas prime de Ciudad de Guatemala. Y esta sobreoferta será tanto más obvia cuando el crédito se encarezca, el quetzal empiece a sufrir, y los proyectos de los últimos años pasen de construcción a venta (incrementando la oferta).

Problemático es también el hecho que parte del crecimiento en créditos hipotecarios involucre créditos en dólares. Si el dólar americano se fortalece contra el quetzal, la carga de los intereses puede exceder la capacidad de pago de los hipotecados.

Existe, por eso, un balance delicado que probablemente nunca en la historia de Guatemala ha sido tan delicado como hoy. Pese a lo que dicen los optimistas, los retornos en vivienda probablemente serán bajos o negativos en los próximos cinco años. No obstante, en el juego de las sillas musicales todo es diversión hasta que para la música. Y la música está cerca de parar.

–

[1] Varios bancos financian máximo 80% del valor.

[2] El FHA en Guatemala mantiene que el gasto en vivienda puede ser un máximo de 40% de los ingresos del hogar

[3] Fuente: Rene Cotto Strems, Prodatos, Unimer, Dichter / Neira, GSI

Obtén nuestro informe exclusivo sobre la metodología que usamos para predecir recesiones. ¡Es gratis!

Olav Dirkmaat

Olav Dirkmaat es profesor de economía en la Universidad Francisco Marroquín y Chief Investment Officer (CIO) de Hedgehog Capital. Antes era vicepresidente en Nxchange y GoldRepublic. Es doctor en Economía por la Universidad Rey Juan Carlos (Madrid).

Obtén nuestro informe exclusivo sobre la metodología que usamos para predecir recesiones. ¡Es gratis!

Hola Olav, interensante artículo, sin embargo; veo que sólo tomas en cuenta la demanda para la compra de apartamentos, ¿Qué pasa con el alquiler? Porque parte de la demanda especulativa para inversión busca poner en renta la propiedad, ¿Tienes un análisis sobre la demanda para renta en estos sectores? ¿Cantidad de población que busca mejor arrendar que comprar? ¿Tendencia del precio de renta x m2 en estos sectores? Sería interesante ver también este mercado para ver si la demanda especulativa puede tener los retornos esperados. Gracias y saludos

Hola Julio:

El alquiler es interesante, pero aún más opaco. Existe una total falta de datos. Mi intuición es (y lo he visto en edificios concretos) que no hay mucha demanda de alquiler en estos segmentos. Creo que es curioso que un espacio en AirBnB te saldría promedio $40 la noche (z10) con una tasa de ocupación de apenas 58%. Haciendo el mate ($40 x 30 x 0.58), ingresas $700 con AirBnB mensualmente. A pesar de que «solo» sean $700, hay gente que opta por AirBnB/short-stay en lugar de long-stay. Eso me indicaría que – aunque el alquiler que piden parece elevados – pocos logran conseguir rentar su apto a esos niveles a una tasa de ocupación aceptable en el mercado long-stay. Se supone que hay arbitraje entre los mercados long-stay y short-stay, más en ciudades pocas reguladas como Guatemala. Podríamos sacar un artículo para contestar a tu pregunta.

Saludos,

Olav

Muchas gracias por tu pronta respuesta estaré esperando el artículo.

Saludos

Lindo artículo. Gracias por el detalle y la objetividad.

Sería interesante expandir la idea hacia las causas de esta burbuja, el racional del marketing que hace tan atractivo apostarle a ciegas a los millenials.

Gracias, Jacobo. Es parte de las síntomas, siempre existe alguna – aparentemente – «buena» justificación para cualquier desviación en los precios.

Saludos,

Olav

Hola Olav, muy interesante el artículo.

Ves algún efecto similar en casas, bodegas, locales comerciales y oficinas?

Hola jyarhi:

Muchas gracias. Solo anecdótico: diría que sí en casas (en las mismas zonas), en locales comerciales/oficinas posiblemente y bodegas probablemente menos. Es difícil sin datos, pero si observas los factores detrás de las posibles distorsiones (remesas dependientes de economías locales y sobreextendidas en EEUU, financiamiento barato y tasas de interés bajas, etc) no me sorprendería que uno u otro estaría sobrevalorado también.

Saludos,

Olav

Excelente Articulo Olav. Yo soy desarrollador inmobiliario y estoy preocupado por las razones que describes. Solo tengo varias dudas, o comentarios. 1. Cuando hablas que la demanda va a aumentar, porque el edificio este construido, pregunto: Ya estas tomando en cuenta que los proyectos estan en preventa, osea el inventario ya esta en el «aire»? Y 2. Que tan seguro es que suban tasas de interes locales (En $s) y que el Quetzal cambie tanto, si siempre es corregido por la politica monetaria local. Saludos,

Hola federico:

Muchas gracias. No entendí bien tu primer punto, pero efectivamente reconozco que hay inventario en el «aire» (oferta que está en etapa de construcción). Por eso hice referencia al teorema de la telaraña: el auge en construcción da lugar a un exceso de oferta pero en dos o tres años de acá. De hecho, me imagino que los precios de ahí bajarían y que los alquileres se abaratan también (si mi tesis sobre la demanda especulativa es correcta).

Con respecto a las tasas: estoy a punto de sacar un artículo de los spreads con EEUU y en que punto nos encontramos históricamente. En auge, ves que el diferencial de tasas con EEUU se reducen muchísimo (tanto en dólares como en quetzales). Este diferencial está, según mi juicio, en un mínimo cíclico. Preveo problemas en EEUU (igual se está apretando el crédito en EEUU) y eso normalmente lleva a una situación donde los credit spreads (los diferenciales) empiezan a aumentar. Curiosamente estos diferenciales tardan mucho (años!) en reducirse, pero meses en ampliarse.

Saludos,

Olav

Hola Olav,

Muy interesante artículo. No se si realmente estamos en una burbuja, pero creo que estas subestimando un tanto la demanda, en particular la que se origina derivado de la renta de estos apartamentos. El fenómeno de construcción de edificios de apartamentos en el área metropolitana va mas haya de las zonas premium, muchos de estos edificios se están construyendo en puntos claves, como Mariscal Zona 11, Roosevelt Zona 7, El Naranjo, Centro Histórico y otros. Puntos que permiten rápido acceso a las arterias principales de la ciudad. Estos apartamentos tienes precios similares a los que mencionas [$85,000 a $150,000] con rentas promedio mensuales entre 3,000 y 5,000 Quetzales, accesibles para familias clase media con ingresos de $2,000 mensuales. Los retornos sobre la inversión de 4% a 5% a pesar de no ser estelares, están en línea con los promedios históricos en mercados mas desarrollados, recuerda en Guatemala no hay un mercado financiero desarrollado, así que los inmuebles son unas de las pocas formas de invertir el ahorro. Ahora si muchos de estos inversores para aumentar su “cash on cash return” tienen hipotecas sustanciales, especialmente en dólares, y se da como se espera una subida de las tasas de interés, esto podría generar un crisis, aun si los porcentajes de ocupación se mantienen altos.

Saludos

Gracias, Ruben. Lo que digo es que no importa que si una unidad termina siendo comprada por el usuario final o rentada. Te recomiendo que leas mi otro artículo sobre los niveles socioeconómicos en GT en la misma página. También hay otros dos artículos que tratan de mostrar que el 4-5% no son reales una vez contamos todos los costos y, sobre todo, la desocupación presente y futura de estos inmuebles.

Interesante tus comentarios sobre el apalancamiento de algunos.

Saludos,

Olav

Muy buen articulo, me quedan dudas de algunas cosas, una de ellas es si consideras que no todos los creditos hipotecarios son destinados a la compra de vivienda, ya que muchos de estos creditos respaldan operaciones como capital de trabajo, otras inversiones en capex, entre otros…Sobre el monto que cubre la garantia, es por ley que el LTV no supere el 80% lo que estresa mas los numeros considerando que esto exige mayor liquidez a la hora de comprar

Hola, Olav.

¿Podría ser que la excesiva demanda responda a casos de lavado de dinero en el país? De ser así, ¿es menos o más probable que reviente la burbuja inmobiliaria?

Excesiva oferta*

Hola Olav,

Interesado saber donde sacaron la data para hacer el articulo? No es congruente con lo que esta pasando en el mercado. Antes solo se vendian apartamentos para el nivel A y B (quien son menos del 5% de la poblacion) y ahora se venden hasta el nivel D (quien es el 60% de la poblacion). El mercado tiene que seguir creciendo. Somos despues de Haiti el pais menos desarrollado en America Latina. La economia sigue creiciendo.

saludos,

Salvador Figueroa

La tabla que muestra los precios por metro cuadrado en cada zona, se refiere a metro cuadrado de terreno?, metro cuadreado de construcción? O a metro cuadrado de construccion horizontal? Ya que todos son diferentes.

Olav, buenas noches.

Yo llevo alrededor de dos meses y medio en busca de un apartamento en planos para vivir con mi pareja y efectivamente la oferta es altísima, he visitado dos edificios en la zona 2, tres edificios en la zona 4, tres edificios en la zona 10, cuatro edificios en la zona 11, es una locura.

Tu artículo me abrió los ojos. Un muy buen amigo me dijo» es increíble cómo han subido los precios en los últimos dos años», en base a que hace dos años el estuvo dando las mismas vueltas que yo ahorita. Esto me impulsó a tomar una decisión firme de comprar ahorita antes que los precios sigan subiendo.

Ahora veo que en realidad los precios se dispararon desde el 2013 y que nos encontremos en una posible burbuja, creo que mi razonamiento estaba muy equivocado. Te pregunto directamente tu consejo, debería de esperar a que la burbuja “explote” y caigan los precios para asegurar mi inversión?

Saludos cordiales,

JC

Estimado Dr Dirkmaat, presento mis respetos y felicitaciones por la excelente pieza de análisis que pone a disposición de nosotros, lectores interesados en ir un paco más allá del chisme y la sátira que satura los medios digitales en el presente. Gracias! …suscribo atentamente un par de observaciones que en mi opinión pueden enriquecer el tema:

1. Sin duda el mercado presenta un exceso de oferta al compararse con el componente fundamental de demanda de vivienda para el referido segmento, y la aplicación del teorema de la telaraña, viene como anillo al dedo. Sin embargo, creo que esto poco les preocupa a los señores desarrolladores, quienes me parece que basan sus previsiones en la inagotable demanda de carácter especulativo; entendiéndose esta por personas individuales y jurídicas, que en disposición de cuantiosos saldos dinerarios excedentes (muchos de origen delictivo), y en ausencia de mejores alternativas de inversión, están siempre dispuestos a colocar dichos saldos en la seguridad de un bien inmueble, tan siquiera como una suerte de cobertura inflacionaria. En este sentido, me parece que la demanda en el segmento analizado, es bastante inelástica y la oferta por su parte si es elástica, por ende conduciendo «la telaraña» a un estado de equilibrio. Creo que es esta demanda inelástica y muchas veces de origen obscuro, la que sostiene los precios arriba y no está permitiendo que desciendan al verdadero nivel de equilibrio de mercado.

2. En el estado actual de cosas, a mi, en lo particular, me parece más probable el escenario de que el quetzal se fortalezca frente al dólar, por la tremenda presión que ejerce el ingreso de remesas al equilibrio cambiario (con certeza serán más de $10 mil millones para este año), lo que sumado a la posibilidad de un nuevo round de desgaste cuantitativo como política monetaria en los próximos años en EEUU, favorece un panorama de apreciación del quetzal. Creo que esto favorecería a quienes aquí contrajeran tales deudas hipotecarias originadas en dólares, al fortalecerse su capacidad de pago (ceteris paribus).

En cualquier caso, concuerdo en que el panorama es difícil y el equilibrio es delicado. Así que sin extenderme más de lo que ya me extendí, me despido atentamente.

Nuevamente, gracias por el excelente análisis!!!

Super buen artículo Olav. Y se ve, se nota que «algo raro está pasando», ya que muchos edificios terminados apenas tienen luces encendidas en la noche (si no es que están prácticamente a obscuras) y por otro lado los precios no bajan (o no han empezado a bajar aún). No sé qué tan rastreable sea, pero es vox populi que de alguna forma también hay plata mal habida metida en estos proyectos.

Saludos!

Hola Olav, muy interesante tu articulo. No soy experto desarrollador en la materia pero me gustaría conocer tus comentarios sobre lo siguiente:

1. Si uno ya esta embarcado en un desarrollo inmobiliario, cuales serian tus consejos para plantear escenarios de retorno en la inversión, por ejemplo alargar tiempos de venta, abaratar precios de venta (castigando el retorno), prever desarrollar en fases y cierre de alguna de estas en caso la primera fase no funcione, etc.

2. Como ves a los bancos guatemaltecos frente a estos escenarios, se estarían protegiendo, o son más positivos ante estas posibles eventualidades (que se de una burbuja).

3. Como ves el segmento de la llamada «vivienda social» ya existe un ejemplo de un desarrollo en la zona 6 (cerca de la Parroquia) y según la prensa ya esta todo vendido. Le ves oportunidades a estos desarrollo de negocios.

Espero me haya planteado bien mis cuestiones. Saludos,

Olav, excelente artículo. Sin necesidad de análisis profundo es evidente e indiscutible. Agradezco se haya tomado el tiempo de analizar y presentar. Cada vez que analizo comprar un apartamento para «invertir» o para vivienda, no me salen los números y opino ante todos lo mismo, es una burbuja de libro.

Estimado Olav:

Es un buen artículo, que podría ser tomado como un buen inicio para un estudio más amplio, pero que en mi opinión no podría ser tomado como concluyente. Estoy de acuerdo con Julio Dardón, y te entiendo que cuesta mucho encontrar datos que ayuden a apoyar una investigación de este tipo.

Sin embargo, en un proyecto típico de vivienda horizontal, un alto porcentaje (no me atrevo a dar cifra, pues tampoco creo que exista una oficial) es adquirido por inversionistas para otorgarlos en alquiler, obteniendo rendimientos de capital entre 5-10%, mayor a la tasa pasiva promedio de los bancos.

Te felicito por el estudio.

Me pareció un excelente artículo. Felicitaciones.

Buenas tarde Olav, gracias por el interesante artículo. Un par de preguntas:

1. ¿Cuáles ve que serían las primeras consecuencias cuando «pare la música»?

2. En vista, de que según su análisis, esto está por reventar, ¿cuál sería su recomendación para quienes tienen actualmente un préstamo hipotecario (10-15 años por delante)?

3. En las crisis muchos lloran y algunos venden pañuelos. ¿Cuáles son los «pañuelos» que habría que buscar si llega a reventar la burbuja?

Gracias,

Interesantisimo el articulo. Me cabe la duda sobre si en casas/apartamentos de un precio inferior ($50k a $100k) el ambiente es totalmente distinto, con una demanda mayor a la oferta actual.

Importante toda esta información, algo que sigo sin comprender es como la famosa zona 11 y 12 que aparentemente tiene una “burbuja” en sus precios, sigue creciendo de forma acelerada, al punto de ahora contar con “Pradera Vistares” y al parecer ya está vendida la parte de apartamentos. Es decir, no puedo creer que todos los inversionistas no se dieran cuenta de si existe o no burbuja.

Muy interesante el artículo. Habría que plantearse que mucha de la construcción se debe a la capacidad instalada en las empresas constructoras, que han encontrado en la construcción vertical un nicho. Además parte de las inversiones se debe a flujos de capital provenientes del narcotráfico, y la construcción es una forma de legalizar dineros de mercados negros. También hay sector cercano a la municipalidad de Guatemala, que ven en la construcción vertical el futuro de la ciudad, y la construcción obedece a fenómenos especulativos, al observar que la ciudad como se concibe actualmente está cambiando. Los jóvenes encuentran desesperante movilizarse cuatro horas en vehículos para al entrar y salir a la ciudad. Saludos.

De acuerdo Alan.

No se puede medir, pero hay flujo de plata que entra por la puerta trasera fruto de corrupción, drogas, etc.

Saludos!

Se le puede llamar burbuja inmobiliaria tomando solo como referencia que existe mayor oferta que demanda, ya que en Guatemala para obtener el crédito bancario de una vivienda una persona es aprobada solo si la deuda no excede el 30% de su sueldo mensual (individual o como núcleo familiar)?

Respetable Dr Dirkmaat:

Gracias por compartir, creo que su análisis es muy interesante y puede que su conclusión sea totalmente acertada.

Interesante articulos, aunque existen otros métodos técnicos para estimar la demanda de vivienda u otro proyecto inmobiliario.

Partir de promedios siempre produce imprecisiones, pues cualquier persona se puede ahogar en un rio con 1 m de profundidad.

Las municipalidades reportan m2 construidos totales y no m2 rentables o vendibles. No se ha considerado el o los «drivers» para la demanda de vivienda. Solamente se considera «la foto» del momento, pero los proyectos no son concebidos para ser absorbidos de inmediato, en los de vivienda vertical se considera como mínimo 1 año. No se considera que un solo núcleo familiar (como medida de ingreso) puede ocupar más de un inmuebles (las personas separadas, padres o hijos dependientes), no se considera que algunos inmuebles sufren obsolescencias y/o cambio de uso o abandono (violencia por ejemplo) no se consideran y otros.

También es cierto que muchas unidades pueden estar aprobadas y no llegar al mercado real, por que muchos desarrolladores solamente realizan estudios de oferta y no de demanda, o no toman en cuenta los deseos del consumidor, por lo que salen a venta y finalmente no son construidos o absorbidos.

Si bien creo que algunos mercados se están saturando, le temo más a un incremento en la tasa de interés, variable directamente correlacionada con la compra de vivienda.

En EE.UU. las cifras de 《foreclosures》ejecuciones hipotecarias rondan en el .5% anual. Durante la crisis inmobiliaria del 2008-2011, esta cifra llegó a niveles alarmantes del 2.5%.

¿Cuál será el porcentaje de ejecuciones hipotecarias en Guatemala? Con esos datos tendríamos una mejor visión de la Salud del mercado inmobiliario del país.

Bastante tarde el comentario en relación a la fecha de publicación del artículo, pero van un par de sugerencias para afinar la estimación:

Regulatoriamente, el máximo que un banco puede otorgar en hipoteca es el 80% del valor en avalúo bancario de un bien. El avalúo bancario es normalmente 80% del valor comercial o de mercado. Es decir, el máximo que un banco otorga a un cliente «normal» es el 64% del valor del avalúo comercial. Hay formas incrementar el valor, como por ejemplo, negociaciones entre el desarrollador y el banco o trabajar sorbe avalúos proyectados, pero en promedio se puede decir que 64% es el valor «financiable».

La práctica común es que el valor de la cuota de una hipoteca es el 20% del ingreso del deudor.

EL FHA, aunque importante, no es un actor determinante del mercado de crédito de vivienda, a pesar que cuenta con ventajas en relación a los bancos gracias a su ley específica.

Interesante su artículo y sobre todo la metodología que utilizó para llegar a las conclusiones, aunque sería interesante ver las conclusiones con datos mas ajustados al mercado.

Que tal Olav, estoy tomando el Logo de Daniel: ¿cuándo comprar y cuando alquilar? y nos pidió leer y comentar sobre tu artículo.

Primero, felicidades y creo que hiciste un muy buen trabajo con el análisis ya que en Guatemala la escasez de información es un factor crítico para poder analizar debidamente una industria.

En general me parece bastante acertado y estoy de acuerdo con gran parte de tu análisis sobre el exceso de oferta. Habiendo pasado ya casi un año desde la publicación y observado que los precios siguen subiendo y que la «burbuja» aún sigue inflándose, creo que es necesario tomar en cuenta otros dos factores que hace un poco más sesgada la comparación con el mercado inmobiliario de EEUU:

– lavado de dinero (ya que muchos de los apartamentos de precio alto de la zona 14 están desocupados).

– ingresos por remesas (las remesas son una parte fundamental de nuestro PIB y he notado que muchos de los que comprar apartamentos en la ciudad lo hacen apoyándose con dinero de remesas).

Me encantaría saber tus comentarios con respecto a estos dos temas,

saludos

El artículo habla de la oferta sin demanda real, lo cual parecería bastante acertado ya que es una peculiaridad que está tomando bastante importancia hoy en día si se analizan los precios de los apartamentos en relación a los ingresos de ciertos segmentos.

Pero me parece interesante descubrir, si se hace la investigación apropiada, la rapidez con que estos apartamentos son ocupados por nuevos inquilinos que decidieron comprar.

Otro factor a tomar en cuenta dentro del análisis tomado, que dentro de todo, estoy totalmente de acuerdo en su análisis, son las nuevas parejas jóvenes-adultos. Nosotros no tenemos la capacidad económica de comprar sin hipoteca, o bien optamos por alquilar, tomando en cuenta el promedio de los ingresos en jóvenes adultos de clase media alta.

En mi caso, vivo en Carretera a El Salvador en casa de mi familia, pero sueño con vivir en un apartamento en la ciudad, motivo exclusivo: ¡TRÁFICO!, me es insoportable. Por lo anterior, lo primero que haremos con mi futuro esposo, es vivir en las Ciudad de Guatemala y no es sus afueras; a pesar que equivale lo mismo a una renta de una casa grande en Carretera a El Salvador, a un apartamento de menos de 100mts2 en las Ciudad, pero es el costo de oportunidad que elegímos.

Me sorprende como se crea una burbuja inmobilairia frente a nuestros ojos y somos incapaces de verla. Siempre me he preguntado quién lo puede pagar, ya que recuerdo visitar un complejo de apartamenos en z.14 con apartamentos de hasta $600,000. Por otro lado no se si es solo una burbuja inmobiliaria la que se esta creando ya que el banco en su afan de crear una «ocupacion» ante la gran oferta podria estar reduciendo sus requisitos para la liberacion de creditos.

Hola Olav, un gusto leerte y te felicito por ser tan claro en tu artículo. Quisiera agradecerte y comentar que me parece sumamente interesante el tema, ya que para las personas que como yo, algún día quieren adquirir y/o construir una residencia, es de vital importancia estar informado.

Sé que el artículo está enfocado a la capital, pero quiero comentar lo que esta sucediendo en Antigua Guatemala, ya que sí, al ser un lugar muy turístico y demás, los precios de las viviendas y los terrenos (cercanos a Antigua) están alcanzando precios que muy poca gente puede pagar. Realmente desconozco si los precios son justificables, pero en mi mente pasa el tema del capital extranjero (inversionistas?) llegando a Guatemala y que esa sea la razón del aumento de precios en esa área.

De nuevo, muchas gracias por el artículo, me ha brindado una luz más para tomar decisiones en el futuro. Un saludo.

Olav interesante artículo, quisiera preguntarte dos cosas sobre la información que expones en tu articulo:

1. Que efecto tiene el analisis anterior de la situación del bien raíz vertical en los precios de casas por decirte en Carretera? Dado que el apartamento a mi criterio es vivienda de nicho (recien casados, ex-pats, etc.) y la casa es mas de familias y de permanencia mas de largo plazo.

2. Podría exisitir una demanda oculta en el mercado, es decir por ejemplo que no podemos dimensionar el interes de parejas mayores de querer «scale-down» en su tamaño de vivienda al momento que sus hijos se van de casa?

Hola Olav, el desplome del mercado inmobiliario y de la burbuja que se encuentra evidenciada por varias razones mencionadas en el artículo cuando se prevé que suceda? Asimismo, el robustecer la lucha contra el lavado de dinero y el narcotráfico cree Usted que cambiaría la demanda actual? Saludos.

Ante un panorama tan desalentador, ¿cómo puede el guatemalteco promedio protegerse del efecto en los ahorros líquidos?

Ante un panorama tan desalentador, ¿cómo puede el guatemalteco promedio protegerse del efecto en los ahorros líquidos?

Hola, buenas tardes.. ¿De qué manera considera que podríamos contar con viviendas mucho más accesibles para la población guatemalteca y evitar esta sobre oferta mencionada?

Hola Olav. Trabajo en el sector de la construcción y efectivamente las viviendas verticales se están construyendo desmesuradamente. Hay demasiadas opciones dentro de la ciudad capital, que es increíble creer que se vendan tan rápido. Habitualmente, para el inicio de la construcción, los apartamentos deben de estar vendidos en más de su 50% para que puedan financiar toda la construcción. Y me parece interesante, con los factores expuestos en el artículo, estos se vendan tan rápido.

Claro, como lo mencionas, existe un factor grande que es la inversión de ese sector de la población que compra para luego poder alquilar. ¿Que opinas de eso? ¿Es beneficioso? Al final se da más la renta de apartamento que la compra. Es interesante como se mueve el mercado inmobiliario. Este año están contemplados más de 50 edificaciones verticales con este concepto de centro comercial, apartamentos y oficinas. Pareciera que cada vez somos más guatemaltecos pero la realidad es que todos quieren estar en el centro y eso ocasiona que la capital ya no se de abasto.

Hola Olav, crees que la taza de interés que maneja el Junta Monetaria de Guatemala podría ser un indicador a seguir para poder predecir una caida en precios ya que la gente no podria continuar pagando las cuotas de los creditos que obtuvieron para financiar la compra de un bien inmueble? Se debe de dar seguimiento a esta taza, o a la tasa de interes que maneja cada banco? Saludos.

Me sorprende como se crea una burbuja inmobilairia frente a nuestros ojos y somos incapaces de verla. Siempre me he preguntado quién lo puede pagar, ya que recuerdo visitar un complejo de apartamenos en z.14 con apartamentos de hasta $600,000. Por otro lado no se si es solo una burbuja inmobiliaria la que se esta creando ya que el banco en su afan de crear una “ocupacion” ante la gran oferta podria estar reduciendo sus requisitos para la liberacion de creditos.

Hola Olav,

Muy interesante artículo, gracias por compartir. Me surgen las siguientes dudas:

1) ¿Qué crees que incentive a los «grandes desarrolladores» e inversionistas particulares a invertir en más desarrollos inmobiliarios, teniendo ya visibilidad de la situación actual? Me parece que es bastante evidente la sobre-oferta y, aún así, parece que aún hay algún incentivo para continuar desarrollando….

2) ¿Consideras que la pandemia acelerará el proceso de explosión de la burbuja existente? y/o ¿cuáles consideras que serán las consecuencias de la pandemia en esta industria?

Muchas gracias!

Su articulo comenta en una sección: «hay una sobreoferta de viviendas en construcciones verticales en zonas prime de Ciudad de Guatemala», pero a pesar de esto si veo dos cosas puntuales, los precios no bajan se han mantenido los últimos 3 años o han subido, y segundo el volumen de construcción no es mayor porque las licencias de construcción y sus tramites son muy lentos, lo que me genera la duda de que si realmente es rentable o es una fachada a posibles negocios no tan honestos, (lavado de dinero, ese tipo de cosas).

Muy buen artículo. Que tanto va afectar la pandemia a este rubro?

Será interesante ver cómo reacciona el sector inmobiliario ante la Pandemia ya sea inflando aún más la burbuja o retrasando su explosión. Por un lado las tasas de interés han caído (aunque sea artificialmente). Por otro lado la capacidad de cubrir los intereses y la cantidad de guatemaltecos dispuestos a comprar estos apartamentos posiblemente se redujeron. El Institute of Monetary Research espera alta inflación del dólar por la inmensa inyección de oferta monetaria en USA. Esta caída podría ser de beneficio a los hipotecados con créditos en dólares. Empíricamente puedo decir que la planificación de estos tipos de apartamentos siguen a un paso similar a prepandemia por lo que creo que sigue la especulación de un aumento de demanda a futuro.