La fiebre inmobiliaria en Guatemala

En el 2008, el sector inmobiliario en los Estados Unidos sufrió un golpe tras la burbuja de las hipotecas subprime. Pero la fiebre inmobiliaria no es ajena a Guatemala. Si se observa tanto la cantidad de construcciones en Ciudad de Guatemala como el optimismo por parte de los compradores y los constructores, uno no puede evitar preguntarse: ¿estamos en medio de una burbuja inmobiliaria en Guatemala?

¿Cuánto han aumentado los precios en Ciudad de Guatemala?

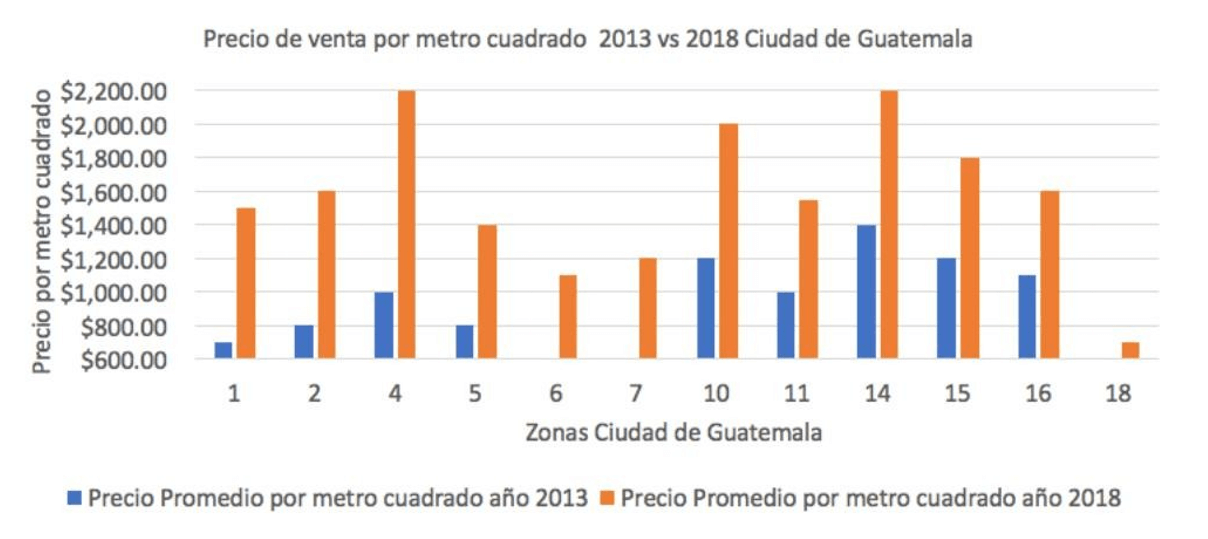

Aunque existen algunos datos, el mercado inmobiliario en Guatemala es sumamente opaco. Debemos de tener cuidado al interpretar los datos disponibles como si fueran fielmente representativos del mercado actual. Una de las fuentes más citadas es la Revista Construcción, la cual publicó las siguientes cifras:

En apenas cinco años, los precios promedios por metro cuadrado en Zona 10 subieron de $1.200 a $2.000 por m2. Esto traduce a un crecimiento anual (compuesto) de casi 11%. En Zona 4, el aumento fue aún más: de $1.000 a $2.200 el metro cuadrado, un crecimiento anual por encima de 17%.

Como referencia, estas son tasas de crecimiento similares a las tasas durante la burbuja en EEUU. En el pico de la burbuja inmobiliaria americana, los precios aumentaban a un ritmo de 15% al año durante aproximadamente tres años (de 2004 a 2006), mientras que de 2001 a 2003 los precios subían a un ritmo de 10% anual. Estas zonas en Ciudad de Guatemala definitivamente están creciendo a los niveles de la burbuja norteamericana.

Es más, en Guatemala en muchos edificios añaden los metros cuadrados de los parqueos al total (reduciendo el precio por metro cuadrado), mientras que en muchos otros países los datos reportados son metros cuadrados habitables. Un apartamento de 75 m2 en EEUU, tendría – sobre el papel – 100 m2 en Guatemala. Esto complica hacer comparaciones internacionales.

Algunos defienden que estos aumentos, lejos de ser síntomas de una burbuja, son consecuencia de factores fundamentales: se dice que el aumento de precios se deriva de un aumento en la demanda, siendo el incremento de la demanda completamente justificado por el contexto específico guatemalteco. Pero, ¿es esto cierto?

Los argumentos en contra de una burbuja

Al mencionar la posibilidad de una burbuja, la mayoría de personas comienzan a racionalizar y justificar los niveles de precios actuales. Pero como casi siempre, los argumentos esgrimidos carecen de sentido.

En el año 2000 (burbuja dotcom) los inversores bursátiles justificaban las valoraciones extremadamente elevadas de algunas empresas por la revolución de Internet. El argumento era que internet iba a cambiar el mundo de forma considerable (lo cual fue el caso) y eso justificaba valoraciones bursátiles desmedidas (lo cual no fue el caso).

Antes de la crisis inmobiliaria del 2008, Alan Greenspan (ex-presidente de la Fed), entre muchos otros, afirmaba que no existía ningún tipo de burbuja. Según Greenspan, no “era justo” generalizar las tendencias de ciertos mercados aislados al mercado nacional, ni había evidencia de un exceso de oferta, y la construcción iba de mano a los aumentos en los ingresos y población.

Dichos argumentos resultaron ser falaces en el pasado, argumentos similares se escuchan en la Guatemala de hoy.

- Migración de las afueras (Carretera a El Salvador) a zonas más céntricas por razones de tráfico

Sin duda alguna existe el deseo de un grupo de personas de vender su casa y cambiarla por una vivienda en una zona más céntrica para evitar las larguísimas horas de tráfico. Esta tesis significaría que, en promedio, los precios de las viviendas deberían haber caído en Carretera. Sin embargo, hay pocas pruebas de esto. Al contrario, hay pruebas que en Carretera también aumentó considerablemente el número de proyectos de construcción en los últimos años sin caída en el nivel de precios. Lo más probable es que la demanda en Carretera también incrementó por la disponibilidad y bajo costo de crédito hipotecario.

- Déficit de viviendas

Puede haber perfectamente una burbuja a la vez que existe un déficit agregado de viviendas. De hecho, es instructivo leer artículos como este (curiosamente titulado «¿Qué burbuja inmobiliaria?»), el cual fue publicado justo antes de la crisis en los EEUU, ofreciendo cualquier tipo de justificación por el alza en construcción. El déficit que – sin ninguna duda – sí existe en Guatemala es entre los más pobres del país. Pero eso no se resuelve con la construcción de apartamentos para familias clase media-alta en zonas afluentes de la ciudad. De hecho, en ese caso, la evidencia anecdótica (no existen datos) apunta en dirección contraria: las tasas de ocupación parecen bajas en edificios residenciales.

- Urbanización

Un argumento que suena bonito en principio (por la urbanización del país hay una constante migración hacia la ciudad y por ende más demanda), pero el segmento que posiblemente se encuentra en plena burbuja no es el segmento medio-bajo o bajo, sino el medio-alto a alto. Una urbanización ocurre porque los sueldos de los trabajos manuales tienden a ser más altos en la ciudad que en las partes rurales.

Ahora bien, ¿existen indicios de una burbuja en las zonas prime de Ciudad de Guatemala?

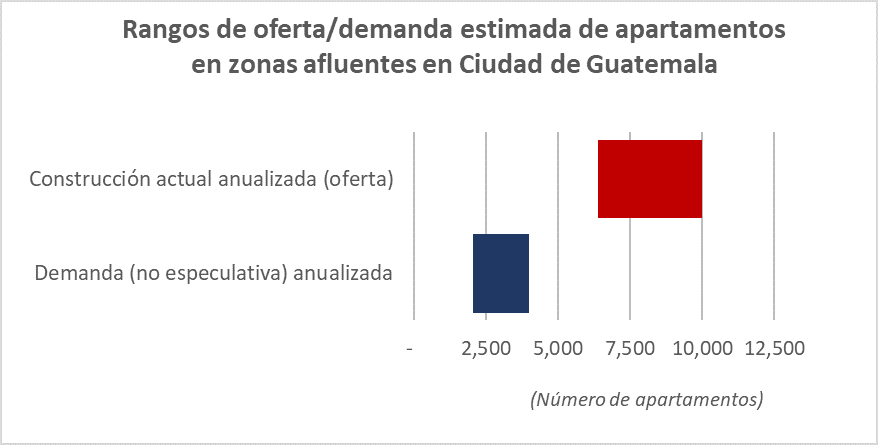

Mayor oferta que demanda: señal de burbuja

Se han estimado los rangos (limites inferiores y superiores) tanto de la construcción (oferta) como de la demanda. Se han utilizado los siguientes datos para estimar el limite inferior y superior de la oferta:

- El total de edificios verticales en construcción (anualizado) multiplicado por un supuesto de 100 apartamentos por construcción vertical – 6.400 unidades

- Los metros cuadrados autorizados al año divido por un supuesto de 100 metros cuadrados por unidad como límite superior – 10.000 unidades

Se han utilizado los siguientes datos para aproximar los rangos de la demanda:

- El total de hipotecas otorgadas con valor encima de Q1.000.000 en los últimos 12 meses – 2.040 unidades

- El total de los hogares con suficiente ingreso para poder aplicar a créditos hipotecarios de $135.000 para arriba – 4.000 unidades

En efecto, parece que la oferta – al menos al futuro (ya que es oferta en construcción) – está por encima de la demanda no especulativa.

Abajo se explica paso a paso como se ha llegado a estos estimados. Para los que quieran adelantar, pueden pasar a la conclusión: Oferta sin demanda real.

¿Se están construyendo demasiados apartamentos en Ciudad de Guatemala?

Veamos que tipo de viviendas se está construyendo en Guatemala. Como muchos ya notaron, es principalmente la construcción vertical en algunas zonas de Ciudad de Guatemala la que está en auge.

¿Pero quién puede pagar estos apartamentos?

Digamos que son apartamentos de aproximadamente 100 metros cuadrados. Asumiendo un precio de $1.500 por metro cuadrado (y como vimos arriba, este $1.500/m2 es aparentemente conservador según los datos de Revista Construcción), nos da un precio de $150.000 por unidad. Ahora, a veces los nuevos apartamentos son más pequeños (menos metros), pero tendrían mayor costo por metro cuadrado, lo cual compensaría.

¿Quién puede pagar un apartamento de $150.000 al contado sin hipoteca?

Respuesta: pocos guatemaltecos. Por lo tanto, sólo la parte de la población que califica para un préstamo hipotecario logra comprar en estos segmentos.

Financiando el 90% del precio con la ayuda de una hipoteca[1], el costo (intereses y principal) con una tasa de interés de 5,25% (de $135K) a 25 años es de aproximadamente $1.100 dólares al mes.

Vale la pena resaltar que este 5,25% es muy optimista, ya que las tasas en Guatemala fácilmente están en torno a 6% o 7% (en dólares) y las tasas hipotecarias en Estados Unidos ya subieron de 4% a 5% en menos de un año (es decir, de aquí para adelante solo subirán). El crédito se está haciendo menos abundante y los spreads crediticios entre EEUU y el resto del mundo (incluyendo Guatemala) de pronto aumentarán.

Ahora, asumamos que aplica la regla de 1/3. En general, un banco tiene claro que una familia puede dedicar – máximo – un tercio de sus ingresos a la vivienda[2]. Por tanto, los bancos prudentes solo prestarían los $135.000 a familias con un ingreso mayor de $3.300 dólares al mes.

En el caso contrario, si los bancos fueran mucho menos prudentes, significaría que una potencial burbuja inmobiliaria pondría en grave peligro al sistema bancario guatemalteco y los ahorros líquidos de la población. Esto fue lo que ocurrió, por ejemplo, en los Estados Unidos durante la crisis del 2008.

¿Quién puede pagar la nueva oferta?

Ahora bien, ¿cuántas familias ganan más de $3.300 al mes?

Son aproximadamente 40.000 hogares en Ciudad de Guatemala que ingresan más de $3.300 al mes[3]. Pero seamos muy optimistas y digamos que en realidad es el doble, unos 80.000 hogares. Dentro de esta cifra tendríamos una variedad de familias que ya vive en apartamentos y casas, más cerca o más lejos de las zonas céntricas de la ciudad.

¿Cuántos de ellos comprarían un apartamento en un año determinado?

Tomemos datos de EEUU para establecer rangos. El 14,19% de las familias cambia de casa anualmente en los EEUU. Puesto de otra forma, a promedio, una familia cambia cada siete años de hogar. Asumamos, otra vez siendo optimistas, que en Guatemala no es el 14%, sino el 30%, más del doble. En otras palabras, asumimos que en Guatemala una familia clase media-alta cambia de hogar cada tres años y medio.

Sin embargo, parte de este porcentaje no estrena una vivienda nueva, sino que termina comprando una vivienda existente. Por tanto, he tomado lo que en los EEUU llaman «housing starts» (la cantidad de unidades residenciales que se empieza a construir en un mes determinado) como porcentaje del total de hogares.

¿Qué observamos? En los EEUU, se construyeron en los últimos 12 meses nueva vivienda para el 1% de los hogares totales. En el 2005 (en plena burbuja), esta cifra llegó a ser del 1,8%.

Además, observamos que este porcentaje era estructuralmente más alto en los años posteriores a la Segunda Guerra Mundial. En el 1972, llegó a su nivel máximo de 3,5%, principalmente por la urbanización del país. Evidentemente la tendencia siempre es cíclica: llega a un punto máximo a finales de un auge y colapsa en una recesión, salvo el curioso capítulo de la burbuja dotcom, cuando los precios inmobiliarios en los EEUU seguían subiendo a pesar de encontrarse la economía en una recesión.

Seamos otra vez optimistas y pongamos la cifra para Ciudad de Guatemala en 5%, a pesar de que en los EEUU nunca hayan llegado a tal nivel y que la economía guatemalteca nunca ha alcanzado a crecer estructuralmente al mismo ritmo que los EEUU.

Significa que 24,000 hogares (el 30%) cambian de vivienda al año, pero que 4,000 hogares (el 5%) opta por una construcción nueva. Además, asumimos implícitamente que de este 5% que opta por nueva construcción, todos quieren vivir en un apartamento.

Pero la cartera de créditos hipotecarios pinta otra imagen

Estos los supuestos, como ya hemos visto, son sumamente optimistas. Los datos de la cartera de créditos hipotecarios demuestran otra realidad. En los últimos 12 meses, el 54% de las hipotecas totales otorgadas son en Ciudad de Guatemala, un total de 16,807 créditos. Sin embargo, el monto de los créditos es muy superior en Ciudad de Guatemala que en el resto del país. En monto, el 77% del crédito hipotecario se origina en Ciudad de Guatemala. En otras palabras, en Ciudad de Guatemala se originan el 54% de las hipotecas y suponen el 77% del monto total de hipotecas.

En el segmento entre Q1.000.000 y Q2.000.000, 2.153 hipotecas fueron otorgadas en los últimos 12 meses en todo el país por un monto promedio de aproximadamente $140.000 dólares por vivienda (el segmento que hemos estado analizando). Si asumimos el 77% indicado anteriormente, podríamos suponer que 1.658 hipotecas son otorgadas en Ciudad de Guatemala. El segmento hipotecario más alto (mayor a Q2.000.000) cuenta con 382 hipotecas extendidas en Ciudad de Guatemala en los últimos 12 meses.

Por lo tanto, con datos de cartera de créditos hipotecarios en la mano, el sector más pudiente de Ciudad de Guatemala extiende 2.040 hipotecas anuales (1.658 de Q1.000.000 a Q2.000.000 y 382 mayor a Q2.000.000). Nuestro estimado anterior arrojaba cifras muy superiores (4.000 a 24.000 unidades).

¿Cuántos apartamentos se están construyendo actualmente?

Podemos basarnos en varias estadísticas. Primero, cabe resaltar que del segmento que hemos identificado (ingreso familiar mayor a $3300 al mes), no todos quieren vivir en una construcción vertical.

He usado dos métodos para aproximar la oferta de nueva construcción:

- Estimando un número total de unidades con los datos de metros cuadrados autorizados en Ciudad de Guatemala;

- Estimando un número total de unidades con el número de edificios residenciales verticales.

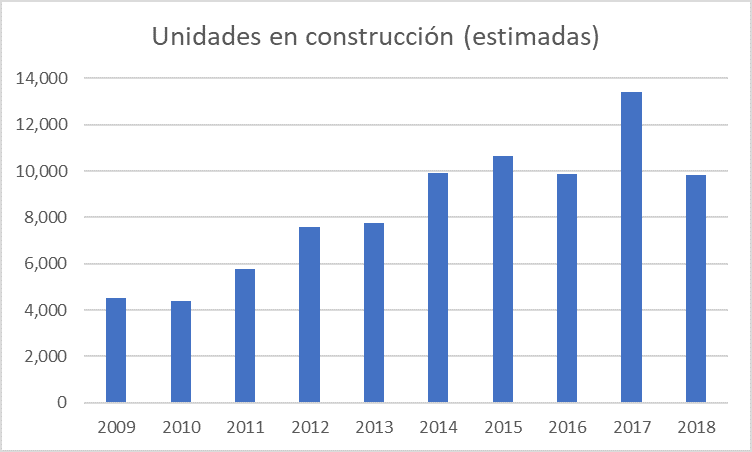

Primero, podríamos tomar los metros cuadrados autorizados en Ciudad de Guatemala y dividirlos por un supuesto de 100 metros cuadrados por vivienda/unidad. Esta cifra nos brinda un techo a nuestro estimado, ya que no sabemos en que zona se construye estas viviendas ni a qué nivel socio-económico está dirigida está construcción. Esto nos da unas 10.000 unidades como “nivel máximo”, lo cual significaría una sobreproducción máxima de aproximadamente 5.000 a 6.000 unidades.

Curiosamente, en el 2009, 2010 y 2011 la producción estaba mucho más cerca a nuestro estimado de “demanda fundamental.” La demanda fundamental apenas cambia en Guatemala, lo cual no debería ser una sorpresa con un crecimiento económico per cápita de por debajo de 2%.

Fuente: elaboración propia a base de datos de la Cámara Guatemalteca de Construcción

Segundo, veamos cuántos edificios verticales se están construyendo. Como un estimado colega me dijo, “en el mercado inmobiliario existen muchos oportunistas.” Parece que esto ha sido especialmente cierto con construcciones verticales. Según El Periódico, se construyeron 29 edificios verticales solamente en el 2017, con unos 33 aprobados. En el primer trimestre del 2018, sin embargo, en apenas tres meses se empezó a construir unos 31 edificios adicionales.

Si asumimos un promedio de 100 unidades por edificio, estaríamos hablando de unos 6.400 apartamentos. Sería más de un 50% por encima de la demanda “fundamental” no especulativa, o posiblemente más, ya que la demanda del segmento medio-alto/alto no se enfoca exclusivamente en construcción vertical. Es importante resaltar que esta oferta aún no ha llegado en su totalidad al mercado, pero demuestra que a estas alturas, los números ya no dan.

Conclusión: oferta sin demanda real

Los constructores reaccionan ingenuamente a lo que ellos llaman “demanda.” Pero esta demanda es especulativa, no es fundamental. No son personas que compran un apartamento para poder vivir, sino como objeto de inversión. Las personas que representan la demanda fundamental no son parte de este segmento, sino de otro más accesible económicamente. Es un clásico ejemplo del teorema de la telaraña.

La conclusión es la siguiente: hay una sobreoferta de viviendas en construcciones verticales en zonas prime de Ciudad de Guatemala. Y esta sobreoferta será tanto más obvia cuando el crédito se encarezca, el quetzal empiece a sufrir, y los proyectos de los últimos años pasen de construcción a venta (incrementando la oferta).

Problemático es también el hecho que parte del crecimiento en créditos hipotecarios involucre créditos en dólares. Si el dólar americano se fortalece contra el quetzal, la carga de los intereses puede exceder la capacidad de pago de los hipotecados.

Existe, por eso, un balance delicado que probablemente nunca en la historia de Guatemala ha sido tan delicado como hoy. Pese a lo que dicen los optimistas, los retornos en vivienda probablemente serán bajos o negativos en los próximos cinco años. No obstante, en el juego de las sillas musicales todo es diversión hasta que para la música. Y la música está cerca de parar.

–

[1] Varios bancos financian máximo 80% del valor.

[2] El FHA en Guatemala mantiene que el gasto en vivienda puede ser un máximo de 40% de los ingresos del hogar

[3] Fuente: Rene Cotto Strems, Prodatos, Unimer, Dichter / Neira, GSI

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.