El mito de la depreciación y las exportaciones: Japón

En un artículo anterior comentamos las razones por las cuales el yen se está depreciando contra otras divisas. Esto lo demostramos concretamente haciendo ver el tipo de cambio yen/dólar y constatamos cómo el yen ha venido perdiendo enteros frente al dólar desde abril de 2013, cuando se iniciara el paquete de flexibilización cuantitativa.

En resumidas cuentas, aducíamos que la depreciación del yen respondía a un incremento en la oferta monetaria de Japón. Este aumento de la oferta de yenes hacía menos rentable su tenencia y los agentes económicos preferían tomar posiciones cortas en esta moneda en un ambiente en el cual el dólar es la moneda fuerte.

Algunos piensan que la depreciación del yen es un aliciente para las exportaciones porque un yen más barato le otorga una supuesta ventaja competitiva a los bienes japoneses. Al respecto de esta idea tan difundida, deben hacerse algunas observaciones.

En primer lugar, la depreciación de la moneda de un país tiene un efecto “desglobalizador” para cualquier economía. En una economía moderna donde existe una amplia y extendida división del trabajo, todos los países dependen de los demás. Dependen, ya sea para agenciarse de bienes finales o para agenciarse de insumos para producir sus bienes finales para consumo interno o exportación. Una moneda “barata” hace aumentar el precio de los insumos y como consecuencia genera costos adicionales para los sectores productivos locales.

Por otra parte, la evidencia empírica no sugiere que el factor cambiario sea el aspecto determinante para el éxito de las exportaciones de un país. Más bien el desafío de los empresarios es ofrecer bienes y servicios demandados por los consumidores a precios atractivos. Basta observar cómo crecieron las exportaciones en la eurozona entre 2011 y el primer trimestre de 2014 en una época en que el euro se apreció significativamente frente al dólar[1].

Recordemos que entre 2011 y 2014, Estados Unidos estaba ejecutando paquetes de flexibilización cuantitativa lo que debilitó el dólar frente al euro y otras divisas de importancia. Lo mismo aplica para el caso japonés, como podremos ver a continuación.

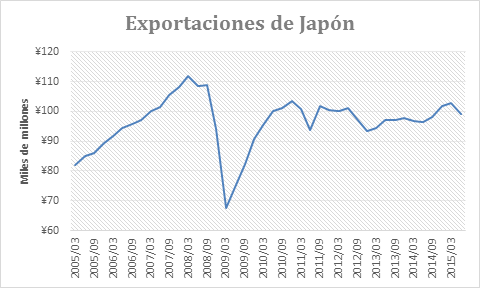

Salvo durante un periodo entre finales de 2008 y 2009 donde la crisis económica global se dejó sentir en Japón, vemos que las exportaciones de ese país se mantuvieron a buenos niveles entre 2011 y 2014. Si observamos el comportamiento del tipo de cambio, nos daremos cuenta que las exportaciones se dan en un clima en el cual el yen estaba “caro” frente al dólar en comparación con el tipo de cambio actual.

El aumento en el ritmo de exportaciones entre 2005 y 2007 es imputable al boom económico que vivía el mundo previo a la crisis financiera de 2008 y no al tipo de cambio del yen que estaba a niveles cercanos a los de hoy. En cambio, Japón experimentó un claro crecimiento de las exportaciones en un contexto poscrisis con un yen “fuerte” y con una economía global bastante menos acelerada que la de los años previos a la crisis financiera.

Visto lo anterior, no parece ser que el Abenomics sea una salida efectiva para reactivar las exportaciones del Japón. Creemos que hay varios elementos de la economía japonesa que deben revisarse, especialmente en lo que respecta a la deuda pública japonesa. Japón es uno de los países con un mayor de nivel de deuda pública con relación al PIB y el FMI se ha pronunciado al respecto e hizo algunas sugerencias para paliar esta situación.

[1] Véase el reporte de Eurozona de Market Trends, página 20. https://trends.ufm.edu/newsletter/informe-trimestral-numero-1-enero-marzo-2015

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.