Dos razones por las que el peso mexicano se ha apreciado en 2017

En UFM Market Trends hemos dedicado algunos artículos cortos y segmentos de nuestros informes trimestrales para analizar la errática tendencia que ha mantenido la cotización del peso mexicano desde el 2014.

¿Cómo empezó todo?

La espiral devaluacionista del peso inició con el desplome de los precios del petróleo a mediados del 2014. Era de momento una depreciación fácil de explicar en términos del deterioro de la balanza comercial. Al ser México un país exportador neto de petróleo, el desplome de los precios del crudo significó una caída en los ingresos por divisas para este país. Esta situación explica la depreciación del peso desde mediados de 2014 y todo 2015.

En 2016 el panorama se complica

La victoria del sí en el referendo del Brexit en junio de 2016 trajo como resultado que las expectativas del desempeño de la economía mexicana se deterioraran trayendo hacia abajo la cotización del peso frente al dólar.

Las cosas empeoran para el peso mexicano cuando en noviembre de 2016 resultó electo Donald Trump. En ese momento el pesimismo se apoderó de los inversionistas y la especulación dio como resultado un depreciado peso mexicano. Como lo explicamos en otra entrada, el peso se depreció 14% en solo tres días tras la victoria de Trump.

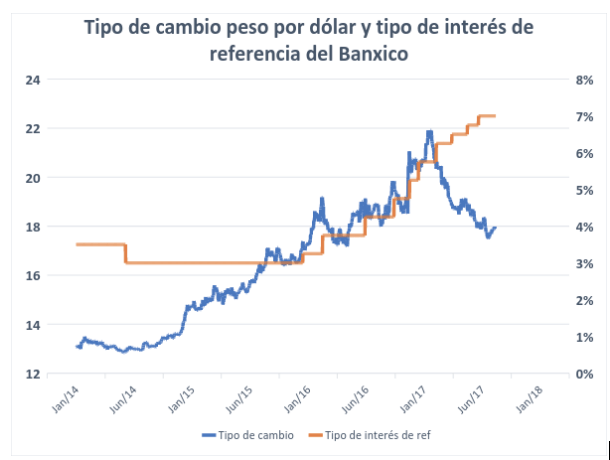

El Banxico reaccionó sin mucho éxito…

Ante tales escenarios, el Banco de México –en adelante Banxico- inició desde 2016 una serie de esfuerzos para intentar defender el peso aumentando el tipo de interés de referencia. En el gráfico siguiente puede apreciarse en el eje izquierdo la cotización del peso frente al dólar y en el derecho el tipo de interés de referencia del Banxico. El Banxico prácticamente duplicó su tipo de interés de referencia entre julio de 2016 y julio de 2017.

Fuente: Banxico

Dos factores que ayudan al peso en 2017

En 2017 las cosas parecen ser distintas para el peso mexicano. Entre enero y julio de este año el peso se ha apreciado en promedio un 17% frente al dólar. ¿Cuáles son las razones para explicar este comportamiento? Son por lo menos dos.

1. El pesimismo por la victoria de Trump mermó considerablemente

Si en noviembre de 2016 los inversionistas perdían los nervios por la victoria de Trump era porque se preveía una ofensiva contra el NAFTA que perjudicaría al mercado mexicano. El miércoles, 16 de agosto comenzaron las mesas para renegociar el NAFTA entre Canadá, EEUU y México.

Aunque el resultado genera expectación, se reconoce que México podría incluso ganar a partir de la renegociación del NAFTA. Recordemos que cuando se suscribió dicho acuerdo hace más de veinte años, el sector energético estaba en manos del gobierno. A partir de la reforma energética de Peña Nieto, se plantea integrar el mercado energético entre estos tres países.

Esto ha tranquilizado a los inversionistas y el peso lo ha reflejado en su cotización. Quizá las alarmas especuladoras lanzaron al peso muy lejos de su “valor fundamental” y hoy los mercados lo reflejan con la apreciación del mismo.

2. Un dólar de por sí más débil…

Hay que tener en cuenta que el propio dólar americano se ha debilitado en este 2017 frente a otras divisas. Se habló mucho de que el dólar cotizó a su nivel más bajo frente al euro desde hace dos años. Sin embargo, el Bloomberg dollar spot index es un mejor indicador ya que compara el dólar contra una cesta compuesta por las diez divisas más importantes del mundo. Cada divisa en la cesta y su ponderación se determina anualmente en función de su participación en el comercio internacional y su liquidez.

En el gráfico podemos observar que el dólar tuvo un fortalecimiento a finales de 2016 justo después de la victoria de Trump así como en los meses posteriores. Cuando Trump anunció rebajas importantes de impuestos, el clima de optimismo se reflejó en un dólar fuerte. Pero el fallido intento de los republicanos de desmantelar al Affordable Care Act, alejan cada vez más la posibilidad de una rebaja de impuestos.

¿Y los esfuerzos del Banxico?

Podríamos debatir si el Banco central mexicano ha sido o no un factor decisivo en la recuperación del tipo de cambio. En general, si volvemos al gráfico 1 de esta entrada, veremos que los esfuerzos del Banxico fueron bastante considerables en cuanto al incremento en los tipos de interés de referencia. Sin embargo, aunque los tipos de interés aumentaron, el peso continuaba su tendencia a la depreciación.

Tampoco es un mandato del Banxico mantener un tipo de cambio determinado. El Banxico tenía más bien en mente su meta de inflación que por ahora debe ser su preocupación como hemos mencionado en nuestro último informe trimestral. Por lo menos podemos decir que el Banxico se atrincheró y resistió una embestida que, de momento, parece haber terminado.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.