Crecimiento de España en el contexto internacional

Los buenos datos y perspectivas macroeconómicas de la economía española contrastan con las noticias de desaceleración de la economía internacional. El segundo trimestre la tasa de crecimiento del PIB continuó acelerándose, llegando a superar el 3% en términos interanuales. ¿Será capaz la economía española de mantener las tasas de crecimiento actuales en este entorno?

En primer lugar, independientemente de que sea por factores internos o externos, existen algunas señales de que el crecimiento podría desacelerarse levemente en el tercer trimestre. El PMI del sector manufacturero, por ejemplo, ha caído desde el nivel de 55.8 en mayo al 53.2 actual. Los datos de afiliaciones a la Seguridad Social también se han deteriorado en los últimos meses.

En segundo lugar, ¿cuál puede ser el impacto de los problemas que están sufriendo los mercados emergentes? ¿Qué puede pasar ante una fuerte desaceleración en China?

Más allá de los efectos spill-over que pudieran generarse (y que no deben desdeñarse), los datos muestran que, a diferencia de una economía exportadora como la alemana, la exposición de la economía española a estos países es más bien limitada.

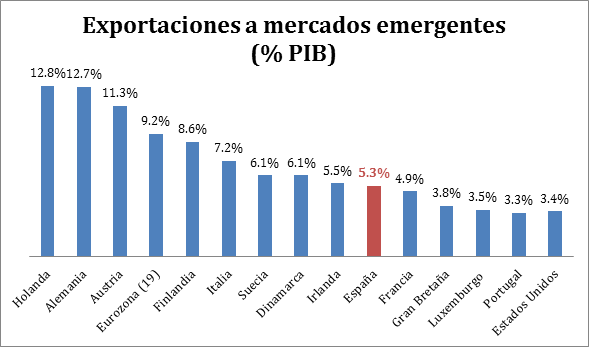

Fuente: JPMorgan con datos de Eurostat y Bloomberg.

El porcentaje de exportaciones sobre el PIB con destino a los países emergentes de España es solo del 5.3%, comparado con el 12.7% de Alemania o el 9.2% de la Zona Euro (19). Respecto a China, esta cifra es del 0.4%; las exportaciones españolas dirigidas a China solo representaron el 1.7% del total del primer semestre de 2015.

Dado que las exportaciones españolas destinadas a la Unión Europea representan actualmente casi el 65% del total, la mayor fortaleza reciente de los mercados europeos está teniendo mayor impacto que la desaceleración (o incluso contracción) en países como Rusia, China o Brasil.

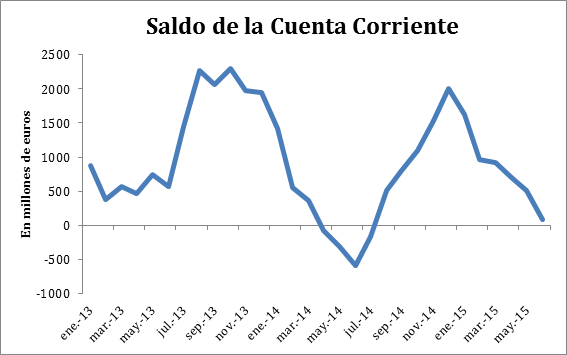

El comportamiento de la balanza por cuenta corriente hasta el segundo trimestre, puede aportar algo más de luz sobre estas cuestiones.

Con los datos del segundo trimestre provisionales, el primer semestre de 2015 ha cerrado prácticamente en equilibrio en el saldo de la cuenta corriente, frente a los 3,568 millones de euros de déficit del primer semestre de 2014. En términos anuales (julio 2014-junio 2015), el saldo es superavitario de alrededor del 1.2% del PIB.

El segundo trimestre registró un superávit de 2,255 millones de euros (0.82% del PIB), superando con creces los apenas 109 millones de euros del mismo periodo del año anterior.

Fuente: Banco de España. Los datos son una media móvil de 6 meses.

Una de las claves de este comportamiento ha sido la reducción del abultado déficit energético gracias a la caída en el precio del petróleo. Este elemento debe considerarse como un factor positivo relevante para la economía española, que puede compensar, al menos en parte, la desaceleración de la economía global.

Un análisis detallado de la coyuntura de la economía española podrá encontrarse próximamente en el segundo informe de 2015 de UFM Market Trends.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.