Coronavirus, recesión mundial, e impacto en Guatemala

Cada vez hay menos dudas de que estamos ante las puertas de una recesión mundial. El coronavirus ha actuado como detonador de una situación económica mundial cargada de dinamita. Adicionalmente estamos viviendo en estos momentos un pánico financiero a nivel mundial probablemente más profundo que el vivido en los peores momentos de 2008.

En este artículo vamos a ver las vías por las que todos estos eventos podrían impactar a Guatemala.

Recesión en Estados Unidos y su relación con las remesas

Parece que la extensión del virus en Estados Unidos ha pasado el punto en el que van a tener que implementar medidas de paralización de su economía de forma similar a como se han implementado en Italia o España. A esta eventualidad se une la ruptura de varias cadenas logísticas que están afectando a la manufactura y producción industrial mundial.

También tenemos encima de la mesa una probable cadena de impagos de deuda corporativa derivada de la debilidad financiera de las empresas que están viendo o van a ver recortados sus ingresos. Todo esto nos hace ser muy pesimistas sobre el futuro de la economía norteamericana. Creemos que una recesión en Estados Unidos es prácticamente inevitable.

Si la recesión en Estados Unidos es un escenario muy probable, las remesas que recibe Guatemala se van a ver muy afectadas. La última vez que hubo recesión en Estados Unidos fue la última vez que las remesas hacia Guatemala cayeron como vemos en el gráfico 1.

El gráfico 1 muestra como el crecimiento de las remesas empiezan a caer con fuerza en agosto de 2007, meses antes de la recesión en Estados Unidos. Esto tiene sentido, ya que las recesiones conllevan dos trimestres seguidos de crecimiento negativo del PIB, por lo que la economía de Estados Unidos se estaba deteriorando antes de diciembre 2007. El mismo efecto puede observarse con el fin de la recesión. Cuando se acaba la recesión en Estados Unidos, las remesas empiezan hacia Guatemala comienza a crecer casi de inmediato.

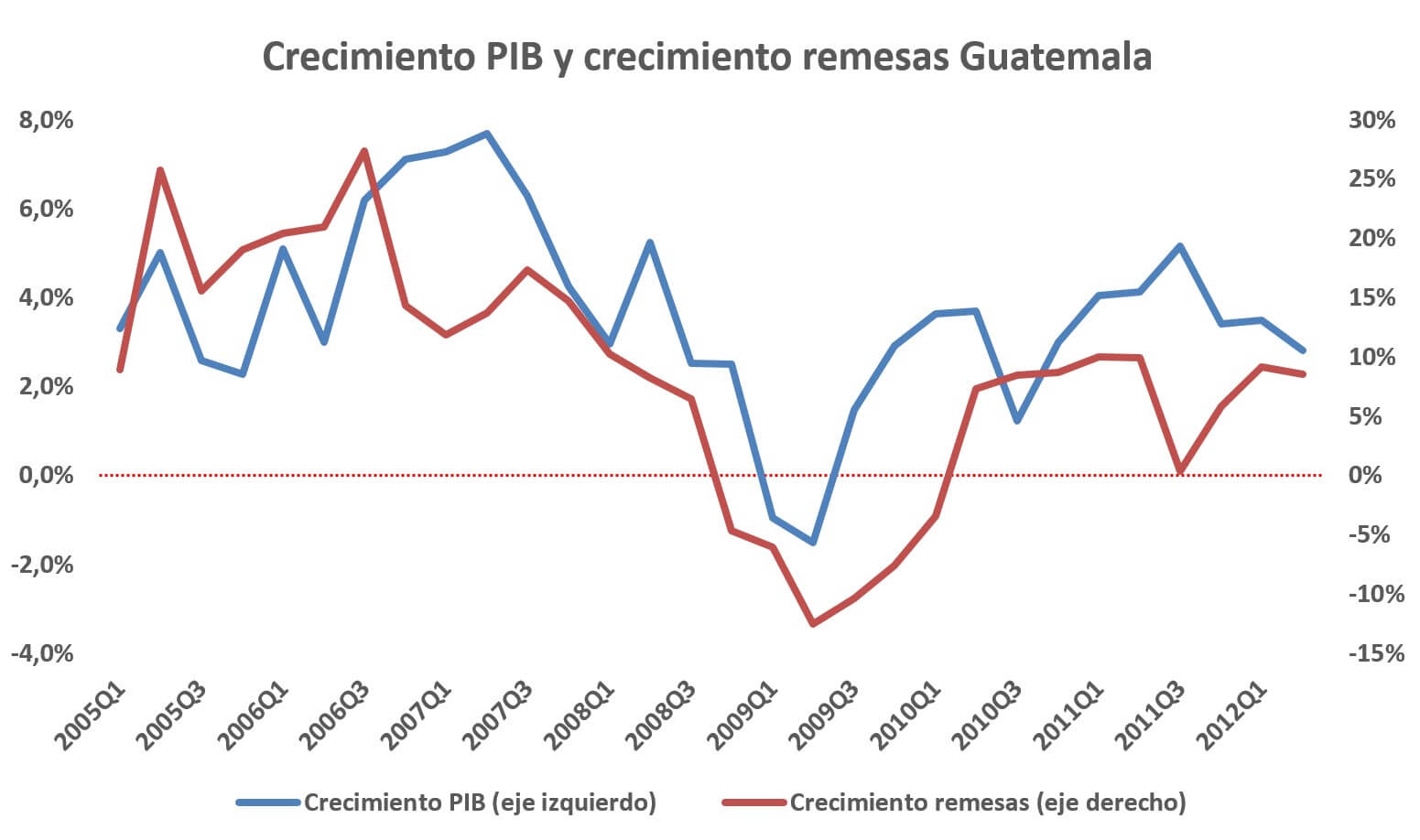

Si las remesas caen, afectará negativamente en la actividad económica guatemalteca que depende de dichas remesas. Guatemala tuvo su última recesión precisamente en el mismo momento en el que se caían las remesas que provenían de Estados Unidos. En el gráfico 2 podemos ver la recesión en Guatemala coincide temporalmente con la caída de remesas recibidas desde Estados Unidos.

Gráfico 2

Fuente: Elaboración propia con datos Banguat. Los dos ejes Y están centrados en 0 y tienen la misma escala relativa, por tanto, son comparables las dos variables expresadas en este gráfico. A pesar de ello, la escala absoluta no es igual, lo que indica que la volatilidad del crecimiento de remesas es muy superior a la volatilidad del crecimiento del PIB.

Es interesante ver como la caída en el crecimiento de las remesas antecede a la caída en el crecimiento del PIB. Tal y como hemos visto en el gráfico 1, las remesas dependen de la situación económica en Estados Unidos.

La correlación entre crecimiento de remesas y crecimiento del PIB relativamente suave cuando hay crecimiento en ambas variables, pero se vuelve muy positiva cuando caen remesas y PIB (0,74).

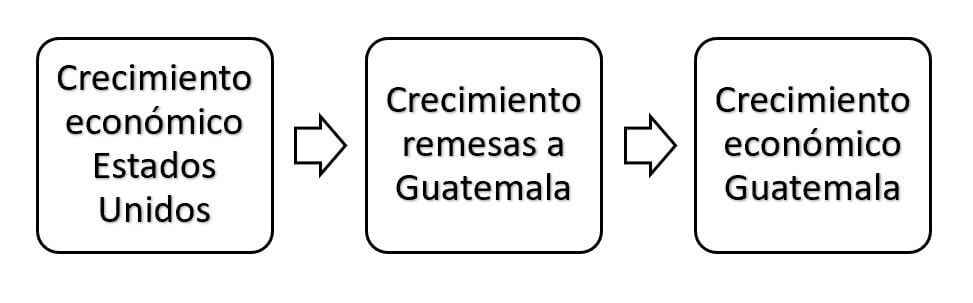

Por tanto, podemos establecer la siguiente relación:

Diagrama 1

Por supuesto no quiere decir que esta relación sea única. Tal y como vamos a argumentar durante todo este artículo, hay muchas otras relaciones que explican el crecimiento económico en Guatemala. Lo que queremos enfatizar, es que esta es una de esas relaciones.

De hecho, no debería ser sorprendente que el PIB de Guatemala estuviera influido por las remesas. Al fin y al cabo, las remesas se contabilizan como PIB y son una parte sustancial del mismo (tan importante como la formación bruta de capital en términos cuantitativos). Esto lo podemos ver en el gráfico 3.

Por tanto, podemos concluir que, una vez que se de la recesión en Estados Unidos, una de las vías por las que la economía guatemalteca sufrirá será el envío de remesas. Esta eventualidad podría hacer que el crecimiento económico guatemalteco se resintiera tanto que se podría incluso entrar en recesión sólo por esta razón.

Sector externo

El sector externo es otro de los que se pueden ver muy afectados por el impacto de la crisis económica actual. Una de las variables clave será como se moverán los precios de los commodities en el futuro cercano.

Actualmente los precios de los commodities muestran una volatilidad en algunos casos tan grande como la volatilidad de las bolsas de valores. Algunos commodities como el petróleo o la gasolina han perdido más del 60% de su precio en los casi tres meses que llevamos de 2020, cifra superior a la de los índices bursátiles.

En general, los commodities lo suelen hacer muy mal en las crisis económicas. En la fase de recesión (después de la crisis) y la fase de recuperación (después de la recesión), los precios de los commodities varían mucho dependiendo del tipo de “familia” a la que pertenece. En otras palabras, no es lo mismo el comportamiento del petróleo en una recesión que el comportamiento del oro.

Todavía estamos en fase de crisis, por lo que la tónica habitual es que todos los commodities caigan de precio. En la tabla 1 puede verse la pérdida de precio desde el 1 de enero hasta el 18 de marzo de 2020 de los principales commodities a nivel mundial:

La caída en el precio de los commodities que estamos viviendo es enorme. Sólo el arroz tiene un comportamiento positivo en lo que llevamos de 2020, los otros 24 commodities incluidos en esta tabla tienen un comportamiento negativo.

Sin embargo, no todos los commodities caen en la misma proporción. Podemos agrupar los productos por “familias” y ver el comportamiento reciente de su precio. El resultado lo encontramos en el gráfico 4:

Vemos como la energía lo hace incluso peor que la bolsa en estos momentos de pánico financiero. Tiene sentido, el petróleo y sus derivados son probablemente los commodities más pro-cíclicos que existen al estar en presentes en múltiples etapas de miles y miles de cadenas productivas a nivel mundial.

En general los productos que tienen que ver con la alimentación, como granos o soft commodities, tienen un desempeño algo mejor, aunque tampoco se libran de las caídas en estos momentos de pánico.

A continuación vamos a ver como se comportaron en la anterior fase de recesión y también en la fase de recuperación económica los commodities. El objetivo es vislumbrar cómo se podrían mover los precios de estos bienes en el futuro. Consideramos el periodo de recesión anterior desde junio de 2007 hasta junio de 2009[1]. El periodo de recuperación económica estudiado comprende desde junio de 2009 hasta junio de 2011. Estos serán los dos próximos periodos por los que pase la economía mundial una vez que la crisis económica amaine.

En el gráfico 5 vemos como se comportan los diferentes sectores de commodities en el periodo de recesión económica.

En el anterior periodo de recesión, los metales, la energía, y la carne siguieron cayendo mientras que granos, metales preciosos y soft commodities incrementaron sus precios.

Las principales exportaciones de Guatemala son soft commodities, precisamente aquellas más incrementaron su precio en la anterior recesión. Si estos bienes siguen un comportamiento similar en esta recesión, el sector exportador guatemalteco podría ver incrementado sus ingresos. Por el lado de las importaciones la situación de Guatemala también es bastante positiva. La factura energética del país es muy negativa, por lo que una caída de precios es positiva para los negocios nacionales (tanto para los exportadores como para las industrias que producen y venden en el interior de Guatemala).

Por último, vamos a ver como se comportaron los commodities durante el periodo de recuperación económica (2009-2011). Lo podemos ver en el gráfico 6.

Vemos que la recuperación económica, como no podía ser de otra forma, es muy positiva para el precio de los commodities. Si la manufactura se recupera, se recupera la demanda de materias primas. No hay ningún grupo de commodities en negativo en esta fase. Una vez más, esto es un escenario positivo para los exportadores guatemaltecos. La factura de importación ya no es tan positiva en la recuperación económica, los precios crecientes de la energía es un aspecto que podría impactar negativamente en la economía guatemalteca.

Por tanto, los precios actuales de commodities deberían preocupar al sector exportador guatemalteco, algunos de los productos que más exporta Guatemala están cayendo de precio y seguirán cayendo hasta que el periodo de crisis que estamos viviendo amaine. Cuando la recesión económica llegue esperamos que los precios de las exportaciones crezcan y el de las importaciones se mantenga o siga bajando. Por lo que el sector exterior, tanto exportadores como importadores, podría convertirse en una válvula de escape de la presión económica que ejerzan otras variables macroeconómicas.

El golpe al turismo

Tanto el cierre de fronteras como las recomendaciones de no hacer viajes innecesarios por parte de gobiernos extranjeros (en otras palabras, la paralización del turismo), están a punto de dar un fuerte golpe al sector turístico en Guatemala. Es más, por la prohibición de actividades en Semana Santa y la actual auto-cuarentena de la población, el turismo interno también está recibiendo un fuerte golpe. Además, el embarque de cruceros fue prohibido incluso antes de anunciar medidas más drásticas.

Es decir, una gran parte del sector hotelero y de restaurantes se queda sin su fuente de ingresos.

Los desembarcos de turistas provenientes de cruceros, unos 130,000 al año, gastan alrededor de 200 dólares por persona en Guatemala. De esos 200 dólares, la mayoría es gastado en tours y en Antigua Guatemala (dos tercios del total). Esto representa unos $25 millones al año. Si los cruceros no ingresan por un mes, el costo a la economía local es de $2.5 millones de dólares.

Pero los cruceros no son la más fuente más importante de turistas extranjeros: representa solo el 5% del total. Cada año, unos 2,55 millones de turistas visitan Guatemala, de los cuales unos 500,000 lo hacen en marzo y abril (en comparación, julio y agosto representaran unos 450,000 turistas). La mayoría de los turistas son centroamericanos, seguidos por estadounidenses.

Luego, hay unos 1.7 millones de turistas internos (residentes en Guatemala) al año, del cual más o menos el 10% representa turismo en Semana Santa.

La buena noticia es que, al nivel nacional, la hotelería y servicios de comida solo representan el 3% del producto interno bruto (unos $2 mil millones de dólares en valor añadido). Como consecuencia, una reducción en el turismo no reduciría mucho el PIB por su baja contribución.

La mala noticia es que estos efectos son muy locales, muy concentrados, y muy específicos: lugares como Antigua Guatemala, Flores, Atitlán, y diversos lugares costeños son los que más pueden sufrir. Según el Inguat, el turismo impacta a unos 500,000 empleos de forma directa e indirecta en estos lugares.

Por último, tenemos que recordar algo más: el impuesto sobre hospedaje (de 10%) significa que el golpe al turismo también afecta a la recaudación tributaria del gobierno guatemalteco. El gobierno recauda anualmente unos $20 millones de dólares con el impuesto sobre hospedaje, lo cual va a bajar por (i) desocupación y (ii) precios más bajos (menor demanda). Pero, de nuevo, el impacto a la recaudación total no va a ser dramático.

Entre los meses más importantes para el turismo tenemos marzo y abril (en parte por Semana Santa), julio y agosto, noviembre y diciembre. Si continúan las drásticas medidas de contención en julio y agosto, cosa que no parece muy irreal, podría multiplicar el golpe al sector turístico.

Consecuencias para los mercados crediticios

En el actual ciclo, Guatemala se ha visto beneficiado de una fuerte reducción en las tasas de interés. La caída en las tasas de interés fomentó un auge inmobiliario. Este auge se puede observar en la nueva construcción, tanto en préstamos a desarrolladores como préstamos hipotecarios a familias. Pero incluso el gobierno se financia a tasas cada vez más bajas.

Por ejemplo: la tasa de interés sobre deuda pública guatemalteca llegó a ser 3.5% (yield to maturity, bono de 7 años) en febrero de 2020. Pero en apenas dos semanas, esta tasa subió a 5%. Este súbito movimiento no se ha dado porque los inversores extranjeros de repente han cambiado su opinión sobre el buen hacer de la actual administración, sino porque están vendiendo literalmente todos los activos que se pueden considerar riesgosos y comprando todos los activos que son aceptados como colateral para conseguir liquidez (por ejemplo bonos de tesoro de Estados Unidos).

La misma tendencia que observamos con la deuda pública es de esperar para el resto de créditos y activos de Guatemala. Junto con caídas en remesas y menores ingresos por exportación, el riesgo aumentará y el coste del crédito se encarecerá.

Las consecuencias de esta reversión en los mercados de capital son malas noticias para los consumidores guatemaltecos. El concepto de una tasa de interés fija prácticamente no existe en Guatemala. Por tanto, queda a la discreción de los bancos en que momento los deudores tendrán que pagar más en intereses sobre sus deudas. Este efecto, sin embargo, se suele dar con cierto retraso.

En gráfico 7, podemos observar que, desde el comienzo del 2009, las tasas de interés han bajado todos los años. Sin embargo, la diferencia con situación vivida en el año 2008 va a ser que en el actual ciclo se concedieron muchísimos más créditos que en el ciclo anterior a 2008. También vemos que, aunque la crisis en los EEUU fue en gran parte en el 2008, las tasas en Guatemala subieron gradualmente a lo largo de la crisis y recesión.

En concreto, el número de créditos a grandes empresas hoy es de 8404, mientras que en 2008 era de 7879, un aumento de menos de 10%. Sin embargo, el monto crediticio concedido hoy es de Q105.000 millones, en 2008 era tan sólo de Q39.000 millones, un aumento de 170%. En otras palabras, los mercados crediticios son más grandes y más importantes en la Guatemala de hoy día que la Guatemala de 2008.

¿Pero por qué bajaron tanto las tasas de interés en Guatemala?

En gráfico 8 podemos apreciar como la prima de riesgo de Guatemala ha bajado a largo de los años. Hasta inicios de este 2020, los inversores internacionales buscaban mayor riesgo en búsqueda de mayores retornos en una situación internacional de tipos de interés muy bajos. Pero la situación ha dado un giro de 180 grados: los inversores internacionales buscan desesperadamente menor riesgo, hay una huida hacia la seguridad. Por eso, las primas de riesgo de Guatemala están y seguirán subiendo.

Este hecho también se puede apreciar en el gráfico 9:

Estos son los diferenciales entre las tasas de referencia en Estados Unidos con la tasa bancaria activa en Guatemala (la tasa promedia a la cual las familias y empresas guatemaltecas se financian). Como vemos, este diferencial cayó mucho en el 2006, principalmente por falta de demanda de crédito.

En el actual ciclo, este diferencial ha bajado también, desde el 14% hasta el 10%. Significa que el crédito se ha abaratado en Guatemala durante años, pero no tanto como en el 2006, ¿por qué? Porque en el actual ciclo la demanda de crédito ha sido muy superior.

Tanto los consumidores, como varias industrias, así como el sector inmobiliario, están sobre-apalancados por esta razón. Estos sectores han endeudado más, y a tasas más bajas. Pero con la crisis en Estados Unidos, podemos adelantar que se contraiga el crédito, que las tasas empiezan a subir y que los deudores empiecen a tener dedicar cada vez más parte de su ingreso operativo a pagar los intereses de la deuda. En otras palabras, una parte importante del sector privado guatemalteco se ha hecho más frágil financieramente y más susceptible a sufrir en crisis financieras que en el pasado.

Conclusión

La economía guatemalteca sufrirá en el futuro el impacto de la crisis económica global. La crisis ya la estamos viviendo y la recesión ya parece inevitable. Los principales bancos de inversión del mundo ya pronostican un escenario mucho más negro que el de 2008/2009.

Son 4 las vías de impacto directo que hemos desarrollado en este artículo:

- Remesas

- Sector exterior

- Turismo

- Crédito y sectores afines

Las remesas caerán y con ello la actividad económica que se genera en Guatemala en base a esas remesas. La última recesión en Guatemala vino por este lado, creemos que esta vez no será diferente.

El sector exterior está viendo como los precios de los commodities caen en picado y parece que sin frenos. Por fortuna, los commodities que produce y exporta Guatemala no se ven tan afectados por las caídas de precios como otros y en la fase de recesión muchos de ellos pueden recuperar su precio. Por el lado de la importación, Guatemala importa los commodities que más se caen de precio y que es más posible que sigan cayendo durante la etapa de recesión en la que entraremos en los próximos meses. Por tanto, las noticias del sector exterior, aunque a corto plazo son muy malas, a medio plazo son esperanzadoras.

El turismo en Guatemala está recibiendo un golpe enorme del que es posible que tarde mucho en recuperarse. La práctica paralización del transporte de personas internacional, unido a la más que previsible casi completa caída del turismo interno durante al menos 2 meses, y posiblemente algo más de tiempo, están pegando doblemente en el sector. El único consuelo es que su aportación al PIB no es tan grande y, por tanto, sus efectos sobre la economía de Guatemala, algo limitados.

El crédito internacional de Guatemala ya se está viendo afectado. Esta vez el gobierno de Guatemala no tiene culpa de que los inversores se retiren. El pánico financiero internacional está provocando una huida hacia la seguridad. Esto provoca una caída una sobre-venta de activos como el bono de Guatemala y una sobre-compra de activos como el bono de Estados Unidos o Alemania. Sólo en dos semanas, el bono de Guatemala a 7 años pasó del 3,5% al 5% de rendimiento. Poco a poco este crecimiento del interés se irá trasladando a otro tipo de activos y créditos en Guatemala. Los sectores que más funcionan con crédito (véase sector hipotecario) sufrirán las consecuencias.

Aviso legal: el análisis contenido en este artículo es obra exclusiva de su autor, las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la Universidad Francisco Marroquín.

–

[1] No coincide exactamente con la recesión de NBER. El motivo es que la definición oficial de recesión necesita dos trimestres consecutivos de caída de PIB. Nosotros hemos puesto el inicio de la recesión en el instante en el que el PIB se vuelve negativo.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.