Cuando los periodistas no quieren entender; el caso de Nómada y el Banco Industrial (parte 2)

Como era de esperar, Nómada ha contestado nuestro artículo en el que criticamos su sesgada visión del sector bancario. Por si alguien se pierde, la secuencia temporal es la siguiente;

El último artículo de Nómada está repleto de argumentos ad hominem que no tiene mucho sentido contestar. Por lo que voy a rescatar y contestar los contraargumentos que no consistan en falacias ad hominem (aunque si trataré de localizar y contestar las falacias hombre de paja).

Incidiendo en los mismos errores; a vueltas con la tasa sobre beneficios y la tasa sobre ingresos

Quizá especialmente grave es que después de hacer un mea culpa, un “nos equivocamos en la explicación sobre el ISR”, vuelvan a explicarlo mal. La conclusión a la que llega Nómada después de volver a mezclar conceptos es evidentemente errónea:

Las grandes empresas, aunque en su mayoría están sometidas a una tasa del 25 por ciento, en algunos casos, pagan tasas efectivas mucho menores, similares a las que se les aplican a personas como a usted o a mí”.

Una vez más Nómada confunde un impuesto a las ganancias con uno a los ingresos. Veamos:

En Guatemala las empresas pueden elegir pagar impuestos sobre sus ingresos o sobre sus beneficios. Un ingreso es toda entrada de renta (en el caso de una empresa, las ventas que realiza suele formar la mayor parte de sus ingresos). Ahora bien, para realizar ingresos, las empresas necesariamente incurren en gastos. El diferencial entre ingresos y gastos es lo que se llama beneficio. Por lo tanto, la tasa de 5% o 7% sobre ingresos no es de ninguna manera comparable con la tasa de un 25% sobre beneficios (puesto que los beneficios son mucho menores que los ingresos).

Por tanto, afirmar que las empresas usan los incentivos fiscales para pagar lo mismo que las personas “como usted o como yo” es evidentemente erróneo. Se puede entender que alguien se equivoque, pero no es serio reincidir de esta manera en un error sobre un concepto contable tan básico.

Atacando hombres de paja

Una de las falacias más utilizadas en el artículo es la de hombre de paja (después de los argumentos ad hominem claro. Un hombre de paja consiste en hacer una caracterización trivial (y falsa) de un argumento. Una vez que la trivialización tiene lugar, se ataca el argumento trivializado en lugar del argumento original. Esto es lo que hace Nómada en varios lugares:

- “Si el Banco Industrial posee Q9 mil millones de bonos de deuda pública es porque no tiene más remedio, porque el Estado le incentiva a hacerlo. Si esos bonos están exentos de impuestos y se pagan puntualmente antes que cualquier otro compromiso del Estado es porque si no, nadie los querría comprar.”

Lo que se afirmaba (y se sigue sosteniendo) es que introducir incentivos a la compra de deuda pública la hace preferida a otras formas de deuda (no que no se tenga más remedio que comprar). Es simplemente un análisis marginal (muy utilizado en economía). Las subvenciones (y exenciones de impuestos) conllevan un incentivo que marginalmente hace más atractivo un producto o actividad (por eso se introducen subvenciones a pequeños agricultores para la compra de insumos). Los impuestos conllevan un desincentivo que marginalmente hace menos atractivo un producto o actividad (por eso se ponen impuestos altos al tabaco por ejemplo).

Es exactamente lo mismo que cuando las empresas deciden realizar grandes promociones y descuentos en Black Friday. No es que los consumidores “no tengan opción” o “se vean obligados a comprar”. Simplemente cuando los precios caen, los consumidores tienden a comprar más (marginalmente). Esto no es una “defensa del status quo”, es una descripción de la realidad.

Precisamente el Estado introduce incentivos fiscales a su propia deuda pública para privilegiar sus pasivos (y que sea mucho más fácil financiarse a tipos de interés bajos). El verdadero privilegiado aquí es el Estado.

- “Los bonos deben emitirse al ritmo actual porque los préstamos internacionales, que financiarían al Estado a más bajo costo, no son suficientes, razona el economista.”

En Nómada no terminan de comprender el funcionamiento de los préstamos blandos internacionales. Tienen un coste menor porque están subvencionados por el Banco Mundial y el Banco Interamericano de Desarrollo. Precisamente por esa subvención, los diferentes Estados que pueden aplicar para recibir préstamos compiten por esos fondos (por eso “no son suficientes”). Además esos préstamos están denominados en dólares (existe riesgo divisa ya que los ingresos del Estado guatemalteco son en quetzales).

Y por supuesto no estamos de acuerdo con que los bonos deban emitirse al ritmo actual, de hecho no hay nada más sano fiscal y monetariamente que un equilibrio fiscal. De nuevo, en lo único que si aciertan en Nómada es en señalar los problemas del efecto expulsión (fondos que utiliza el sector público no pueden ser dirigidos al sector privado).

- “Fernández vive en una Guatemala imaginaria… en la que la iniciativa privada florece, utiliza gran cantidad de financiamiento y paga puntualmente sus créditos el día 30 de cada mes. Además, todo el mundo puede acceder a una vivienda digna y los bancos están dispuestos a conceder hipotecas a discreción.”

En múltiples ocasiones en UFM Market Trends hemos argumentado que los diversos impedimentos institucionales que la iniciativa privada afronta e impide que florezca. Esto es lo que hace también que la demanda de crédito por parte del sector productivo sea escasa.

La iniciativa privada por supuesto puede impagar los créditos (cuando se hacen malos análisis de riesgo se conceden créditos a quien no puede pagarlos). Pero después del problema griego o el siempre recurrente problema argentino, asegurar que la deuda pública es libre de riesgo y por eso se prefiere, es temerario. La deuda pública es el activo estrella del sector financiero por razones regulatorias. Los bancos invierten preferentemente en deuda pública porque regulatoriamente se considera libre de riesgo (y permite incrementar la rentabilidad del capital bancario) y por la introducción de incentivos fiscales y monetarios. Es decir se prefiere la deuda pública sobre la privada por todo el esquema regulatorio que la privilegia frente a la deuda privada. Eliminados los incentivos y regulaciones, eliminada la omnipresente preferencia.

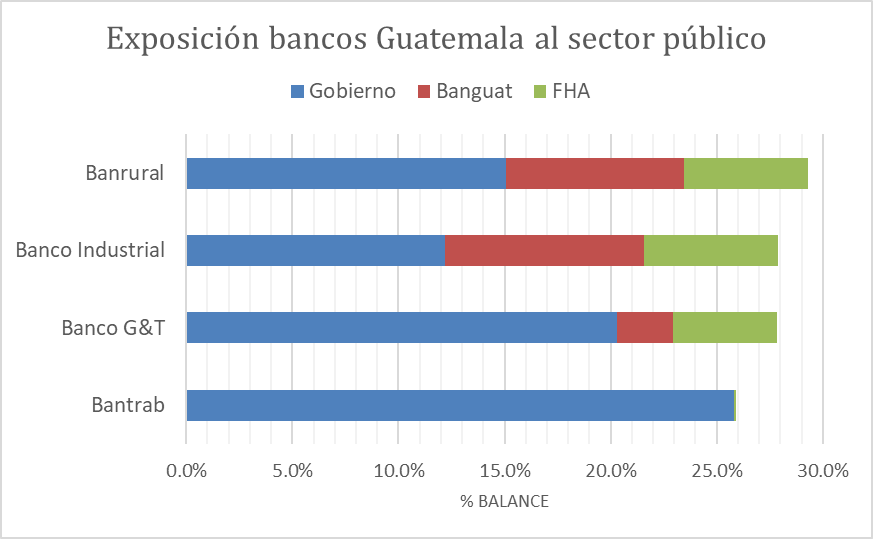

En el tema hipotecario, curiosamente una importante cantidad de los bonos gubernamentales (22,6% sobre el total de bonos) en los que invierte el BI está destinado a cédulas hipotecarias del FHA (entidad estatal para el fomento de hipotecas). En concreto el BI dedica un 6,3% de su cartera a los bonos del FHA, el porcentaje más alto entre los grandes bancos.

Fuente: Estados financieros auditados de los diferentes bancos en diciembre de 2017

- “¿Tratar a los tenedores de bonos como proveedores del Estado, que solo cobran después de un largo proceso presupuestario, como les pasa a todos los contratistas del Estado? Eso sería no entender nada, nos dice el economista… Supongo que Fernández considera que constructores o farmacéuticas, que hacen cosas tan prescindibles como construir puentes y escuelas o producir medicamentos para curar enfermedades, no alcanzan el estatus de los bancos.”

Aquí Nómada pretende tratar a los bancos, que no son proveedores del Estado, como si lo fueran. Nadie duda de que constructores o farmacéuticas hacen una labor imprescindible, pero precisamente el proceso de compra con proveedores externos se hace más largo para evitar irregularidades y tratos de favor desde los funcionarios públicos hacia las empresas que proveen los servicios.

Sin duda lo mejor sería que el Estado pagara todos sus compromisos puntualmente, nadie duda de esto, de hecho a los proveedores del Estado se les ahoga financieramente cuando los pagos se atrasan, pero los contratistas del Estado no desaparecen por estos inconvenientes. En los mercados de capitales, en claro contraste, un retraso en el pago es devastador. Los acreedores desaparecen o sólo están dispuestos a quedarse si se les extienden unas tasas de interés leoninas (véase fondos buitre argentinos). Cuando esto ocurre, la posibilidad de continuar con déficit público prácticamente desaparece, ingresos y gastos deben cuadrar casi perfectamente ya que el endeudamiento deja de ser una opción viable.

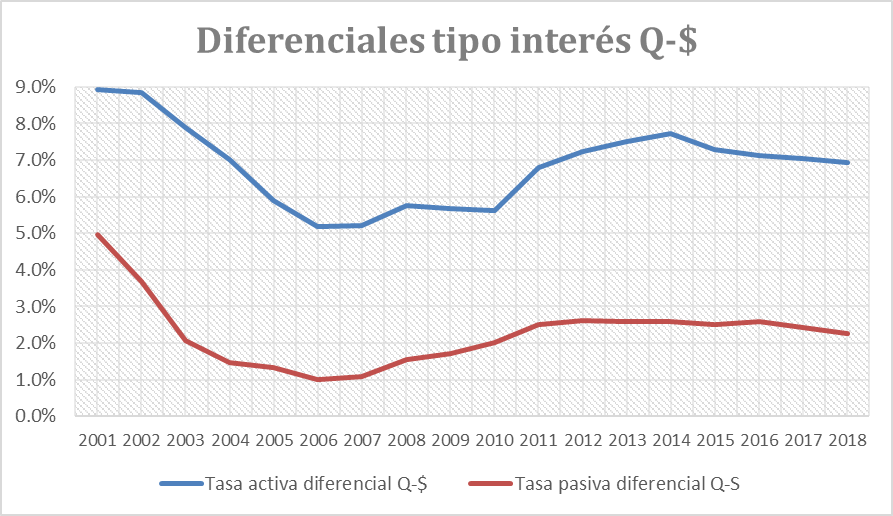

- “El economista, aparentemente, vive en una Guatemala caracterizada por contar con una moneda inestable, que lo mismo un día el dólares está a 8 quetzales que el mes siguiente a 80 quetzales.”

Esta aseveración se utiliza para afirmar que dada la estabilidad monetaria de Guatemala (que tampoco se discute), el diferencial entre intereses en dólares y quetzales no está justificado.

La estabilidad monetaria ha llevado a que el diferencial entre tipos en dólares y quetzales sea relativamente pequeño, no a que desaparezca. La razón es que la estabilidad del quetzal (a pesar de ser superior a la de otras monedas latinoamericanas) no es, bajo ningún concepto, equivalente a la estabilidad del dólar. Precisamente lo que da estabilidad al quetzal son las reservas de dólares, por lo que, en el mejor de los casos, el quetzal podría tener la misma estabilidad que el dólar (sin embargo, el Banguat tiene otras muchas cosas en su balance mucho menos valiosas que el dólar).

El diferencial de tipos entre quetzales y dólares no es algo que pase sólo en la deuda del Estado, la deuda privada también tiene un tipo de interés más alto en quetzales que en dólares (es decir no es un complot para sangrar al Estado como parece sugerir Nómada).

Fuente: Banguat

Nuevos errores

Nómada, no contento con las inexactitudes varias del primer artículo, comete incluso un nuevo error; supone que el sistema bancario tiene contra las cuerdas al Estado guatemalteco.

Más allá de las capturas del regulador que siempre ocurren, especialmente en lugares con débil institucionalidad (nada que objetar aquí), parecería que cuando el Estado le debe mucho dinero al sector bancario, existe una dependencia del Estado para con el sector financiero.

Nada más lejos de la realidad, se suele decir que si le debes poco al banco, puedes tener un problema (el banco te puede embargar), pero cuando le debes una gran cantidad, es el banco el que tiene un problema (tienes el potencial de hacerle quebrar).

Efectivamente, si el Estado de Guatemala decidiera que no va a pagar su deuda (por el motivo que fuere), el sistema bancario quebraría al día siguiente por la gran exposición que tiene a los bonos del Estado (un episodio similar se vivió en Grecia y Chipre cuando el gobierno griego entro en default).

¿Lenguaje simple o ideas simples?

Por último no queremos dejar de comentar la justificación que está presente en gran parte del artículo:

“Nómada está escrito para que cualquier persona que lo lea lo comprenda… A veces los periodistas simplificamos demasiado y afirmamos cosas que para un experto son imprecisas. A veces lo hacemos por equivocación y otras en nuestro afán por explicar con claridad y sencillez ideas con las que los lectores no están familiarizados.”

Sin duda no podemos más que aplaudir los intentos de Nómada de hacer inteligibles temas complejos (podríamos incluso decir que uno de nuestros objetivos en UFM Market Trends es el mismo).

Sin embargo, existe una distancia insalvable entre utilizar lenguaje simple para expresar ideas complejas (noble aspiración) y utilizar un marco analítico equivocado para analizar un asunto complejo que apenas se entiende (situación en la que, por desgracia, se encuentra Nómada en aspectos monetarios y bancarios).

Nos parece que en los dos artículos se hace muy poco esfuerzo por comprender el mundo monetario y financiero en el que se desarrolla la actividad bancaria. Incluso se desconocen aspectos contables básicos que vician el análisis.

Al final, el asunto del lenguaje accesible queda como una justificación de una insuficiente preparación para abordar un tema tan complejo como es el del mundo monetario/financiero. La prueba es que con lenguaje simple podrían fácilmente haberse evitado todas las imprecisiones que Nómada comete en los dos artículos.

Obtén nuestro informe exclusivo sobre la metodología que usamos para predecir recesiones. ¡Es gratis!

Daniel Fernández

Daniel Fernández es el fundador de UFM Market Trends y profesor de economía en la Universidad Francisco Marroquín. Tiene un doctorado en economía aplicada en la Universidad Rey Juan Carlos en Madrid y también era un fellow en el Mises Institute. Tiene un máster en Economía de la Escuela Austriaca por la Universidad Rey Juan Carlos y un máster en Economía Aplicada por la Universidad de Alcalá en Madrid.

Obtén nuestro informe exclusivo sobre la metodología que usamos para predecir recesiones. ¡Es gratis!

Mas allá de la explicación de por qué la situación es la que es, falta un análisis de si está situación entre el BI y el estado es sana y deseable para ambos y que deberían hacer para corregirlo si la respuesta es no. Por la falta de un comentario al respecto es que el anterior articulo da la impresión de ser poco más que una justificación del status quo.

Buenas Josué,

Tienes razón, quizá me he centrado (tanto en este artículo como en el pasado) en criticar las múltiples imprecisiones de Nómada. Efectivamente la situación es de todo menos deseable por varios motivos:

1- La deuda estatal no debería ser privilegiada bajo ningún concepto, ni fiscal, ni monetariamente. La idea es que la deuda particular pueda competir en igualdad de condiciones para acceder a los ahorros de la sociedad (sea de forma directa o a través del sistema bancario).

2- Desde el punto de vista de administración pública, la deuda sólo debería poder contraerse para proyectos de inversión, nunca como resultado de un desbalance entre gasto e ingreso corriente.

2b- Las inversiones son dirigidas mucho mejor cuando lo hace la empresa privada en competencia. Las inversiones del Estado deberían ser mínimas, y siempre respetando el principio de subsidiariedad. Por lo que la necesidad de emitir deuda pública es mínima.

2c- Por tanto, la posibilidad de que el sistema bancario se lucre prestando al Estado es mínima (bajo las condiciones arriba indicadas).

Esta es mi postura sobre el asunto. Por lo tanto, de perpetuar el status quo nada.

Un saludo.