El complicado panorama de los caficultores guatemaltecos

El panorama para los productores de commodities en esta segunda década del 2000 ha sido desolador, y quedan atrás los días de precios altos de la década pasada. La caída de los precios se ha visto acentuada desde mediados del 2014 y las causas son varias. Entre las principales destacan la desaceleración de China, que está cambiando su modelo económico dedicado a exportaciones por uno que impulse el mercado interno; el débil crecimiento de la Eurozona luego de la crisis y el fortalecimiento que ha tenido el dólar.

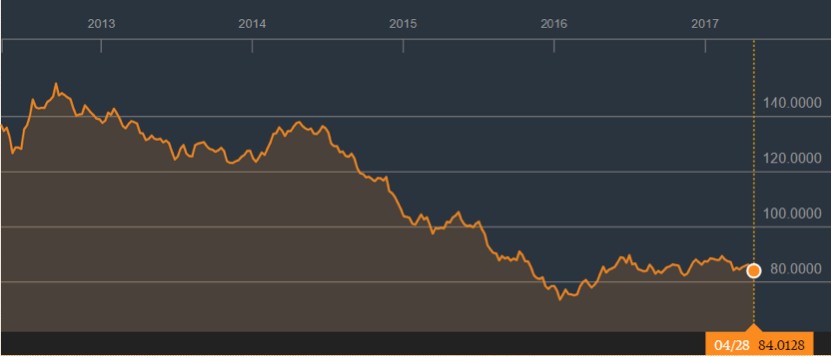

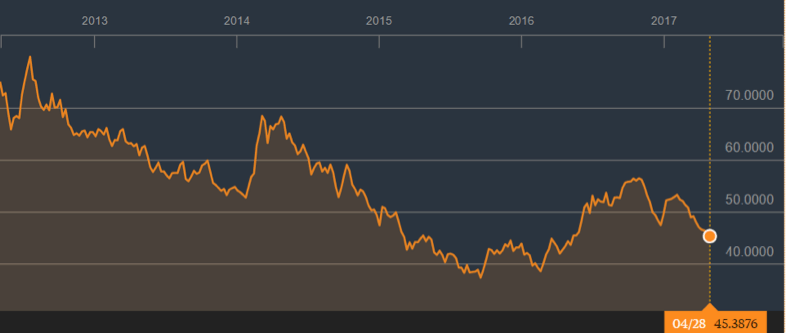

Para una primera aproximación es interesante conocer los índices generales de commodities. El subíndice de soft commodities de Bloomberg, dentro del cual se encuentra el café, ha mostrado una tendencia muy similar a la del Bloomberg Commodity Index, donde se encuentran todas las demás commodities primarias, como muestran las gráficas 1 y 2. Ambas muestran una tendencia bajista que se pronunció desde mediados del 2014 y que ha tenido leves repuntes a mediados del 2016.

Gráfica 1

Bloomberg Commodity Index

Fuente: Bloomberg

Gráfica 2

Bloomberg Softs Subindex

Fuente: Bloomberg

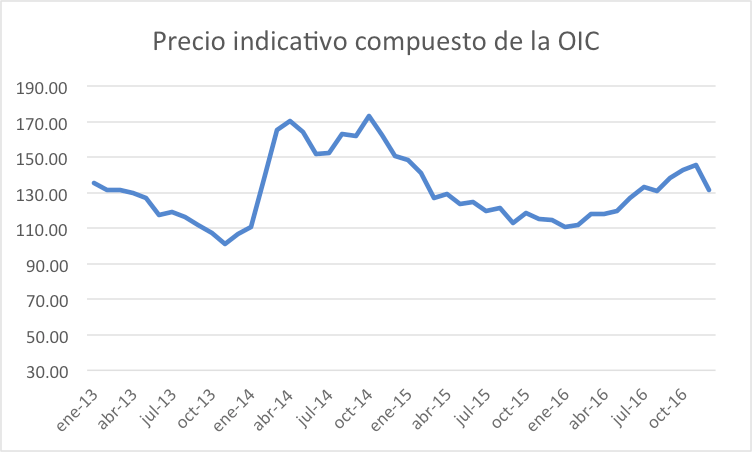

Para entender cómo se han comportado los precios del café es necesario desagregar los datos. Una medida usada comúnmente para analizar el precio del café general es el precio indicativo de la Organización Internacional del Café (OIC). El precio indicativo compuesto de la OIC, el cual es la mejor medida de referencia general para el precio del café verde, se comporta de manera similar al Bloomberg Softs Subindex. Luego de tocar bajos durante todo 2015 e inicios de 2016, cercanos a los de finales de 2013, se recuperan lentamente los precios como muestra la gráfica 3.

Gráfica 3

Fuente: Organización Internacional del Café (OIC)

Diversos factores han mantenido los precios bajos del café en los últimos años. Uno de los más importantes es el fuerte nivel de exportación brasileña acompañada de un débil real. El real se vio particularmente debilitado por la inestabilidad política del 2016 por el juicio político de la entonces presidenta Rousseff.

Los precios bajos implican caídas en márgenes de ganancia, pérdidas y consecuentes salidas del mercado productor cafetalero. Un problema importante es que no hay mucho que se pueda hacer para contrarrestar los bajos precios. El caficultor guatemalteco se ve en aprietos porque lo único que puede hacer, además de esperar una disminución en la exportación del resto de países productores, es mejorar su estructura de costos y productividad, lo cual es un proceso de años y que conlleva mucha inversión.

Problemas en la oferta

La sequía del 2017 y las heladas de enero han afectado varias zonas cafetaleras. Según ANACAFE el sector cafetalero está en alerta por una probable reducción en la producción de entre 10% y 15% para la cosecha de 2017-2018. La sequía provoca que los cafetos no terminen de crecer y se sequen antes de llegar a la madurez adecuada para el corte.

Eso sin mencionar todos los problemas en producción que provocó la Roya en las plantaciones guatemaltecas, donde regiones como Huehuetenango, Chiquimula y Santa Rosa se vieron afectadas en hasta un 70%. Aunque este es un problema que ya se viene tratando y buscando solución desde hace años, cuando se empezó con la plantación de un cruce resistente a la roya. Estas nuevas plantaciones podrían dar sus primeros frutos en este 2017.

El salario mínimo también es otro problema para los caficultores, principalmente los grandes y medianos que buscan convertirse en grandes. Como habíamos dicho antes en Market Trends, (https://trends.ufm.edu/articulo/salario-minimo-guatemala), Guatemala tiene uno de los salarios mínimos más altos de Latinoamérica, y entre los países productores de café latinoamericanos es el más alto, lo cual coloca a los caficultores en una posición muy desfavorable para competir. Esto no afecta mucho a los pequeños, pues en la informalidad no existe salario mínimo. Caso contrario sucede con los caficultores cuyos compradores regulan y controlan el trato a la mano de obra, pues les afecta cualquier incremento al salario mínimo. Y no estamos hablando de pequeños incrementos en salarios que se ven correspondidos con aumentos en los precios del café, o en aumento de productividad. Según datos elaborados por CABI, por cada aumento del 5% en el salario mínimo, los costos del tienen un aumento del 0.75%.

El tipo de cambio es otra variable importante para la industria cafetalera, pues el grueso de la producción se envía al extranjero. La apreciación que se ha visto en el quetzal con respecto al dólar golpea los ingresos de los caficultores en el corto plazo, que ya de por sí son bajos con los precios internacionales del café. Aunque en Market Trends hemos mostrado una postura en contra de la depreciación inducida del quetzal, se debe reconocer que es un problema para los caficultores que exportan.

Nuevos aires traen esperanza, aunque no demasiada

La demanda global parece ir en aumento. En Estados Unidos el consumo aumento 1.5% en 2016 según el Departamento de Agricultura (USDA), y solo los millenials son responsables del 44% del total demandado en ese país. Junto con la denominada “tercera ola del café” ha aumentado el surgimiento de cafeterías y coffee shops especializados en café de calidad. Esta es una oportunidad a aprovechar, pues estas cafeterías se preocupan por dar al consumidor una nueva experiencia en la toma de café, y para ello requieren de cafés de calidad. Guatemala produce gran variedad de cafés en cada uno de sus microclimas y se puede aprovechar las características únicas del clima, con énfasis en los cuidados del cultivo, cosecha y tostado para acrecentar la calidad. El reporte semestral de la USDA menciona que el consumo en la Unión Europea, Estados Unidos, Rusia, Australia, Corea del Sur y Brasil reportará leves cambios. Por el contrario, la demanda aumentará en países asiáticos como Filipinas, China, Indonesia, India y Vietnam.

Con respecto a los precios, a inicios de este año se ve una leve mejora. Según datos del FMI, en 2017 existe la posibilidad de que los precios aumenten en 12% para el Robusta, principalmente por temores de una reducción en la producción brasileña y vietnamita por el efecto del clima. Este pronóstico es compartido con el Banco Mundial que estima el Robusta eleve sus precios un 13%. El problema es que Guatemala no exporta mucho Robusta, pues según datos de la OIC el 98% de las exportaciones de Guatemala fueron de la variedad Arábica. Los precios de Arábica tienen un panorama más complicado, pues se estima que la producción brasileña de esta variedad alcance niveles récord en el 2017, empujando a la baja los precios internacionales.

Por todo lo anterior, el panorama para el caficultor guatemalteco se plantea sombrío. Se presentan muchas adversidades y poco que hacer para combatirlas. Gracias al diferencial ganado por la calidad del café guatemalteco han podido sobrevivir los caficultores, porque el precio de producción por libra está por encima de los precios internacionales sin diferencial, por eso es de reconocerse el esfuerzo que hacen para seguir en el mercado, asumiendo la incertidumbre de un panorama sombrío.

AVISO: el análisis contenido en este artículo es obra exclusiva de su autor, las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la Universidad Francisco Marroquín.

AVISO IMPORTANTE: El análisis contenido en este artículo es obra exclusiva de su autor. Las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la UFM.